Налоговое стимулирование геологоразведочных работ.

реклама

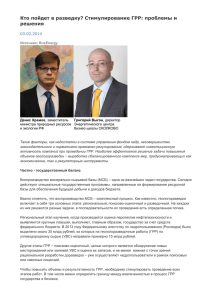

ОБЩЕРОССИЙСКАЯ ОБЩЕСТВЕННАЯ ОРГАНИЗАЦИЯ «ДЕЛОВАЯ РОССИЯ» Налоговое стимулирование геологоразведочных работ Затраты компаний на геологоразведку в 2011 году 4000 3622 Российские компании 3215 3000 2630 2427 2586 2266 2312 2022 2157 2081 2000 2197 1912 1849 1502 1000 532 448 0 PetroChina Royal Dutsh Shell Petrobras ExxonMobil Расходы на ГРР, млн. долл. Среднесуточная добыча, млн. барр Источник: отчеты компаний за 2011 г. BP Chevron Лукойл Роснефть Структура налогообложения 1 тонны нефти в Российской Федерации Внутренняя цена на нефть Внешняя цена на нефть Издержки производства нефти 0,0% 21.4% 9.4% 6.7% 10.9% Норма прибыли нефтяной компании 11.0% Налоги и пошлины 69,2% Прочие расходы 71,4% Источник: Институт Гайдара. Расчет сделан для цены Urals 109.5$ FOB • Государство - главный интересант в активной геологоразведке для сохранения налоговых поступлений от добычи нефти • В случае падения добычи до 350-400 млн. т. потери бюджета (НДПИ, таможенные пошлины, налог на прибыль, налоги и отчисления с ФЗП и пр.) от компаний ТЭК и смежных отраслей промышленности и сферы услуг могут приблизиться к 1,5 трлн. руб. в год Основные параметры в Энергетической стратегии России на период до 2030 года млрд. руб. Стратегия ЭС-2030 и Генеральная схема развития нефтяной отрасли предусматривают увеличение запасов нефти на 12-14 млрд. т. в ближайшие 20 лет России Уровень добычи нефти по ЭС-2030 требует инвестиций в геологоразведку – не менее 250 млрд. рублей в год Недофинансирование ГРР за последние 3 года уже составило ~ 450 млрд. рублей Нельзя ставить воспроизводство минерально-сырьевой базы в зависимость от цен на нефть Государственное стимулирование геологоразведочных работ в зарубежных странах Прямое финансирование ГРР Формы государственного стимулирования ГРР Финансирование геологоразведочных работ, заказчиком которых выступает государство Оплата части расходов на разведку, эквивалентной государственной доле в собственности (Прямая финансовая доля государства – SDFI) - Норвегия • Льготные режимы налогообложения – Узбекистан Косвенное стимулирование ГРР • Стимулирующие налоговые вычеты прямое списание всех затрат на поисково-разведочные работы – Канада, Великобритания возмещение понесенных расходов на ГРР – до 78% - Норвегия • Привлечение финансирования ГРР под залог налоговых возмещений – Норвегия • Установление в лицензии обязательств по доле использования национальных подрядчиков при ведении работ – Бразилия В России механизм налогового стимулирования ГРР отсутствует •Создание венчурных фондов и страхование рисков Стимулирующий налоговый вычет Налоговый вычет на ГРР – мировая практика дополнительного механизма софинансирования геологоразведочных работ Угольная отрасль в России – механизм налогового вычета из суммы НДПИ на сумму расходов осуществленных (понесенных) налогоплательщиком связанных с обеспечением безопасных условий и охраны труда при добыче угля Налоговый вычет из суммы НДПИ по понесенным затратам на ГРР • • Предлагается установить обязательные отчисления на ГРР для нефтяных компаний в размере 500 рублей с каждой тонны нефти. Данная величина будет сформирована из двух источников: 200 рублей с тонны нефти будут направлены на ГРР из действующих отчислений по налогу на добычу полезных ископаемых 300 рублей с тонны – увеличение налога на добычу полезных ископаемых для целевого финансирования ГРР • Установить вычет по налогу на добычу полезных ископаемых для нефтегазовых компаний в размере финансирования недропользователями геологоразведочных работ, направленных на воспроизводство минерально-сырьевой базы. • Размер вычета долен быть фиксированным и не зависеть от цены нефти. Это позволит сделать защищенной статью расходов на ГРР 150 млрд рублей: ежегодное недофинансирование ЭС-2030 100 млрд. рублей: дополнительное финансирование со стороны государства из текущего объема сбора НДПИ. 75 млрд. рублей: вернутся в бюджет всех уровней налогами от нефтесервисных компаний и из смежных отраслей промышленности и сферы услуг 50 млрд. рублей: увеличение расходов нефтяных компаний на ГРР, в дополнение к существующим 100 млрд. рублей ежегодно Налоговое стимулирование геологоразведочных работ 300 200 Текущий размер НДПИ (4400-5300 руб. т.) Сегодня в России механизм налогового стимулирования ГРР отсутствует Наши предложения Финансирование из дополнительного объема НДПИ Финансирование из текущего объема НДПИ Схема администрирования НДПИ на углеводородное сырье Налогоплательщик – компания-недропользователь 1. Предоставление декларации по НДПИ (в декларации указаны коды льгот и суммы вычетов) опционально 3.1 Решение налоговой инспекции о принятии суммы расходов на геологоразведочные работы к зачету по НДПИ 3.2 Решение налоговой инспекции об отказе (частичном отказе) принятии суммы расходов на геологоразведочные работы к зачету по НДПИ 2. Камеральная налоговая проверка В рамках КНП налоговая инспекция имеет право: - запросить у компаниинедропользователя документы, подтверждающие понесенные затраты на ГРР; - осуществить запросы в Роснедра и Ростехнадзор для подтверждения применения льгот. Синергетический эффект от увеличения финансирования ГРР Государство Налоговый вычет Потери государства 100 млрд. руб. Свыше 80 млрд. руб. Нефтяные компании Налоговые поступления Нефтесервисные компании Металлургия Машиностроение Производство строительных материалов Логистика и транспорт Легкая промышленность Сфера услуг Стимулирование геологоразведки выгодно Государству • Рост капитализации страны. Открытие и разведка новых месторождений сформируют Фонд будущих поколений; • Создание до 100 тыс. дополнительных рабочих мест в нефтесервисе и смежных отраслях • Освоение отдаленных территорий России. Геологоразведка обеспечивает развитие инфраструктурных проектов • Сохранение в среднесрочной перспективе необходимого уровня добычи нефти. В случае падения добычи до 350-400 млн. т. потери бюджета могут приблизиться к 1,5 трлн. руб. в год Нефтяным компаниям • Прирост запасов за счет новых месторождений, а не переоценки старых • Доступ к передовым методикам поиска углеводородов. Развитие высоких технологий в нефтесервисе. Предложения в Правительство РФ Разработать механизм налогового вычета на ГРР из суммы НДПИ при добыче углеводородного сырья (за исключением газа) Утвердить Перечень геологоразведочных работ, затраты по которым, понесенные налогоплательщиком – принимаются к вычету из суммы НДПИ. компанией-недропользователем, СПАСИБО ЗА ВНИМАНИЕ