Хахалева Н.И. "Актуальные вопросы применения «Порядка

реклама

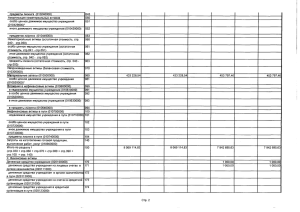

Актуальные вопросы применения «Порядка учета документов, входящих в состав библиотечного фонда» в практике работы библиотек Хахалева Нина Ивановна, советник генерального директора РГБ Терминологические аспекты • • • • • Внутрибиблиотечный учет Регистры учета Первичные учетные документы Регистрационный номер Библиотечный фонд Документальное оформление поступлений в библиотечный фонд • Оформление первичных учетных документов на все поступления в библиотеку (акта, накладной) • [Список дорогостоящих (св.40000 руб) изданий] • Отметка о включении (регистрации) поступлений в библиотечный фонд • [Отметка об отнесении поступлений к ОЦДИ/иному движимому имуществу] Покупка изданий у юридического лица • • • • Договор, Товарная накладная, Счет, Счет-фактура Покупка изданий у физического лица • Акт экспертной оценки изданий • Договор купли-продажи • Акт приема-передачи Пожертвования от юридических и физических лиц • Договор пожертвования, • Акт приема-передачи или • Акт о приеме пожертвования (+ письмо дарителя) Поступление изданий на безвозмездной основе (кроме пожертвований) • Акт о приеме документов, поступивших в библиотеку на безвозмездной основе Регистрация поступлений • Присвоение инвентарных/иных регистрационных номеров новым поступлениям • Запись в Книге (ином регистре) суммарного учета • Отметка на первичном учетном документе Книга суммарного учета Часть 1. Поступления Счета бухгалтерского учета библиотечного фонда 1. Библиотечный фонд (основные средства): - особо ценное движимое имущество; - иное движимое имущество; 2. Периодические издания для пользования (забалансовый счет «23»): [особо ценное, иное движимое имущество] 3. Обменный фонд (забалансовый счет). Постановление Правительства Российской Федерации от 26 июля 2010 г. N 538 "О порядке отнесения имущества автономного или бюджетного учреждения к категории особо ценного движимого имущества" 4. Установить, что при определении перечней особо ценного движимого имущества автономных или бюджетных учреждений подлежат включению в состав такого имущества: а) движимое имущество, балансовая стоимость которого превышает: • для федеральных автономных и бюджетных учреждений - размер, в интервале от 200 тыс. рублей до 500 тыс. рублей; • для автономных … и бюджетных учреждений субъекта Российской Федерации - размер, в интервале от 50 тыс. рублей до 500 тыс. рублей • для автономных учреждений, которые созданы на базе имущества, находящегося в муниципальной собственности, и муниципальных бюджетных учреждений - размер, … в интервале от 50 тыс. рублей до 200 тыс. рублей б) иное движимое имущество, без которого осуществление автономным или бюджетным учреждением предусмотренных его уставом основных видов деятельности будет существенно затруднено в) имущество, отчуждение которого осуществляется в специальном порядке, установленном законами и иными нормативными правовыми актами Российской Федерации, в том числе музейные коллекции и предметы, находящиеся в федеральной собственности и включенные в состав государственной части Музейного фонда Российской Федерации, а также документы Архивного фонда Российской Федерации и национального библиотечного фонда. Перечень особо ценного движимого имущества по учреждению…, отчуждение которого осуществляется в специальном порядке Обоснование включения в Перечень • Отчуждение регламентируется Федеральным законом от 29.12.1994 №78-ФЗ «О библиотечном деле» (с изменениями и дополнениями); • «Порядком учета документов, входящих в состав библиотечного фонда», утв. Приказом Министерства культуры РФ от 08.10.2012, Учет выбытия документов Причины исключения документов: • Утрата • Ветхость • Дефектность • Устарелость по содержанию • Непрофильность Непрофильность По причине непрофильности могут исключаться документы: – не комплектуемые библиотекой; – излишне дублетные экземпляры; – замененные более полными по содержанию, лучшими по оформлению, физическому состоянию изданиями; – по истечении сроков хранения документов; – при низком уровне читательского спроса…