Министерство образования Нижегородской области Государственное бюджетное образовательное учреждение высшего образования

реклама

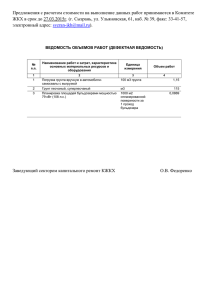

Министерство образования Нижегородской области Государственное бюджетное образовательное учреждение высшего образования Нижегородский государственный инженерно-экономический университет (ГБОУ ВО НГИЭУ) Учет и анализ труда и его оплаты в СПК «имени Буденного» Спасского района Нижегородской области Выполнила: студентка 4 курса, группы 11-ЭО Котенкова Юлия Михайловна Руководитель: к.э.н., доцент кафедры «Бухгалтерский учет, анализ и аудит» Мишина Зинаида Александровна Рецензент: преподаватель кафедры «Экономика и статистика» Завиваев Николай Сергеевич Княгинино 2015 г. Ежедневно перед бухгалтером возникает масса переплетённых между собой вопросов относительно оплаты труда, начисления заработной платы, удержания, а также по учету задолженности организации перед персоналом по оплате труда. Многие ученые занимаются изучением данной проблемы, основные из них: Кузьмин А. А., Грунина О. Ю., Амосова Л. Н., Васильева Е. А., Варпаева И. А., Абеева Э. М. Все это и определяет актуальность выбранной темы. Таблица 1 – Финансовые результаты деятельности Показатели 2010 г. 2011 г. 2012 г. 2013 г. 2014 г. Отклонение (+,–) Выручка от продажи – всего, тыс. руб., в т.ч. продукции растениеводства продукции животноводства Себестоимость проданной продукции – всего, тыс. руб., в т.ч. продукции растениеводства продукции животноводства Прибыль от продажи – всего, тыс. руб., в т.ч. продукции растениеводства продукции животноводства Рентабельность производства, тыс. руб. в т.ч. продукции растениеводства продукции животноводства Рентабельность продажи, тыс. руб., в т.ч. продукции растениеводства продукции животноводства 34871 10929 23942 53567 49150 21568 27170 51245 58661 29982 28160 58308 76555 38660 37399 78439 89121 41297 47345 85720 54250 30368 23403 32153 24987 19304 -18696 21671 25545 -2095 25612 24555 353 32831 62033 -1884 38773 79044 3401 13786 59740 -15295 -14058 -4638 -0,3 -103 -1625 - 0,04 4370 -3605 0,006 5839 24634 -0,024 25651 31699 0,04 -11593 27061 -0,26 -0,6 -0,2 -0,5 -1,3 -0,2 -0,04 -0,05 -0,04 -0,01 -0,06 0, 17 -0,11 0,006 0,14 -0,12 0,17 1,92 -0,02 0,15 0,66 0,66 2,02 0,04 0,6 0,66 0,06 1,82 -0,46 -0,7 0,46 Нормативное регулирование учета • Федеральный закон Российской Федерации «О бухгалтерском учете» № 402-ФЗ от 06.12.2011 г.; • ФЗ «О минимальном размере оплаты труда № 82-ФЗ (с изм. и доп. от 01.12. 2014 г.); • Гражданский кодекс РФ от 26.01.1996 № 14-ФЗ; • Трудовой кодекс РФ от 30.12.2001 № 197-ФЗ; • Налоговый Кодекс РФ от 5.08.2000 № 117-ФЗ; • Постановление Правительства РФ «Об особенностях порядка исчисления средней заработной платы» от 24.12.2007 № 922; • Положения по бухгалтерскому учету (1/2008, 4/99, 9/99, 10/99 и др.). • План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению, утв. Приказом Минфина РФ от 31.10.2000 № 94-н; Нормативное регулирование учета • Постановление Правительства РФ «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты» № 1 от 5.01.2004 г. • Постановление Правительства РФ «О порядке и условиях выплаты процентных надбавок к должностному окладу (тарифной ставке) должностных лиц и граждан, допущенных к государственной тайне» (от 14.10.94 № 1161) • Положение по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/98), утвержденное Приказом Минфина РФ от 9.12.98 № 60-н (с изм. от 30.12.99). • Методические рекомендации по установлению системы оплаты труда и материального стимулирования. Документальное оформление труда и его оплаты в СПК «имени Буденного» . . . • приказ о приеме работника на работу (форма №Т-1) • приказ о приеме работников на работу (форма №Т-1а) • лицевой счет работника (форма № Т-54) • Личная карточка (форма № Т-2) • штатное расписание (форма №Т-3) • приказ о переводе работника на другую работу (форма №Т-5) • приказ о предоставлении отпуска работнику (форма №Т-6) • приказа о предоставлении отпуска работникам (форма №Т-6а) • график отпусков (форма №Т-7) Документальное оформление труда и его оплаты в СПК «имени Буденного» . . . • учетный лист тракториста-машиниста по форме № 411-АПК • путевой лист трактора (форма №412-АПК) • учетный лист труда и выполненных работ (форма №410-АПК). • • • • акт на оприходование приплода животных формы №СП-39 ведомость взвешивания животных формы №СП-43 расчет прироста животных – формы №СП-44 акт на перевод животных форма № СП-47 • путевой лист грузового автомобиля (форма № 4-п) • наряд на сдельную работу для бригады (форма № 414-АПК) Формы оплаты труда в СПК «имени Буденного» Повременная Сдельная Расчеты с работниками организации по оплате труда в СПК имени Буденного» учитываются на синтетическом счете 70 «Расчеты с персоналом по оплате труда». Таблица 2 - Журнал хозяйственных операций по учету труда и его оплаты в СПК «имени Буденного» за апрель 2015 г. № п/п 1 Содержание хозяйственной операции Начислена заработная плата работникам растениеводства основного производства 3 Начислена заработная плата работникам животноводства основного производства Начислена заработная плата работникам машинно-тракторного парка 4 Начислена заработная плата работникам аппарата управления и служащим 2 5 6 Начислено пособие по временной нетрудоспособности Начислены за счет резерва предстоящих расходов суммы отпускных работникам хозяйства Кредит Сумма Документ основание 20/1 70 1032000 20/2 70 1294000 23 70 456000 Расчетно - платежная ведомость, расчетная ведомость, табель учета рабочего времени, лицевой счет, наряд Ведомость учета затрат на производство и себестоимость готовой продукции Расчетная ведомость, ведомость вспомогательных производств. 26 70 525000 Расчетная ведомость, общехозяйственных затрат. 69 70 5730 96 70 16600 70 50 6300 70 68/2 429910 ведомость учета Табель учета рабочего времени и расчета оплаты труда, лицевой счет. Табель учета рабочего времени и расчета заработной платы, наряд на выполнение работ. 9 Удержан материальный ущерб за порчу ценностей с заработной платы Макаров С.В. 70 73/2 800 Расчетно - платежная ведомость , расчетная ведомость, лицевой счет. Налоговая карточка, расчетная ведомость, расчетно – платежная ведомость. Приказ о взыскании ущерба с работника, решение суда, расчетная ведомость. 10 Удержаны алименты по исполнительному документу с Кузьмина А. С. 70 76/9 1590 Лицевой счет, соглашение о содержании несовершеннолетних детей, заявление работника. 7 8 Выдана из кассы заработная плата Дьячкова Е.А. Удержан налог на доходы физических лиц Дебет По каждому работнику По видам начислений, источникам выплат Аналитический учет По структурным подразделениям По видам продукции Удержания из заработной платы в погашение сумм задолженности в пользу предприятия в погашение сумм задолженности в пользу государства или физических лиц. Д 70 К 73 / 2- 800 руб. Удержан материальный ущерб за порчу ценностей с заработной платы Макаров С.В. Д 70 К 76 – 1590 руб. Удержаны алименты по исполнительному документу с Кузьмина А.С. Рассмотрим стандартный налоговый вычет. В январе 2015 года доход сотрудника, облагаемый по ставке 13%, составит 8100 руб. У сотрудника один несовершеннолетний ребенок значит, работнику полагаются вычеты на ребенка. Сумма НДФЛ за январь равна 871 руб. (8100 руб. – 1400 руб. x 1) x 13% В апреле 2015 года в связи с производственной необходимостью работник отработал сверх месячной нормы 2 выходных дня. Оклад работника 9800 рублей. Нужно начислить работнику доплату за работу в выходные дни. Определяем размер дневной ставки по окладу 9800/24=408,3 руб. Определяем сумму доплат 408,3*2*2= 1633,2 Сумма доплаты за отработанные работником выходные дни составила 1633,2 рублей. Итого за апрель сотрудник получил заработную плату в размере 11433,2 руб. Совершенствование учета труда и его оплаты на основе его автоматизации Для совершенствования деятельности в СПК «имени Буденного», на наш взгляд, необходимо ввести на предприятие учетную политику, в которой в соответствии с ПБУ 1/2008 «Учетная политика организации», был бы прописан учет оплаты труда работников организации, а так же формы первичных учетных документов, применяемых для оформления фактов хозяйственной деятельности. Совершенствование учета труда и его оплаты на основе его автоматизации Учет оплаты труда в СПК «имени Буденного» не автоматизирован. Все документы по учету труда, больничные листы и табели заполняются вручную. На наш взгляд такая форма учета не удобна, работникам бухгалтерии приходится по несколько раз выполнять одну и ту же работу, постоянно перепечатывать и пересчитывать. Мы предлагаем организации использовать специализированную программу «1С: Предприятие» она позволит при автоматизации учёта значительно сократить время на обработку документов, снизить трудоёмкость учётного процесса, повысить точность выходной информации. Внедрение данной системы на предприятии позволит также значительно облегчить труд работников бухгалтерии. Таблица 3 – Состав и структура трудовых ресурсов 2010 г. Работники Всего, в том числе: Работники, занятые сельскохозяйственным производством Из них: Рабочие постоянные, в том числе: трактористымашинисты операторы машинного доения скотники кр. рогатого скота Работники сезонные и временные - служащие, из них: руководители специалисты Прочие работники 2011 г. 2012 г. 2013 г. 2014 г. Отклонение чел. % чел. % чел. % чел. % чел. % чел. % 179 100 179 100 185 100 175 100 174 100 -5 97,2 173 96,5 173 96,6 177 95,7 168 96 169 97,1 -4 97,7 120 67 116 38,5 124 67 118 67,4 121 69,5 1 100,8 36 20,1 35 19,5 36 19,4 36 20,6 30 69,6 -6 83,3 21 11,7 20 11,1 20 10,8 19 10,8 18 10,3 -3 85,7 19 10,6 39 21,8 34 18,4 35 20 33 18,9 4 173,6 12 41 12 21 6 6,7 22,9 6,7 11,7 3,5 10 38 13 15 6 5,6 21,2 7,2 8,3 3,4 13 40 14 16 8 7 2,6 7,5 8,6 4,3 13 37 13 12 7 7,4 21,1 7,4 6,8 4 12 36 13 2 5 6,9 20,7 7,5 1,1 2,9 -5 1 -19 -1 100 87,8 108,3 9,5 83,3 2 5 30 13 33 18 трактористы-машинисты операторы машинного доения скотники кр. рогатого скота руководители специалисты прочие работники Рисунок 1 - Структура трудовых ресурсов в СПК «имени Буденного» за 2014 год Таблица 4 - Анализ показателей эффективности использования трудовых ресурсов и их динамики Показатели Всего реализовано товаров, работ, услуг, тыс. руб. Среднесписочная численность работников, чел. Среднегодовая выработка, тыс. руб. / чел. Трудоемкость чел. / тыс. руб. Отклонение, Темп (+/-) роста, % 2010 г. 2011 г. 2012 г. 2013 г. 2014г. 35281 49150 58661 76555 89121 53840 252,6 179 179 185 175 174 -5 97,2 197,1 274,6 317 437,5 512,2 315,1 259,8 0,005 0,004 0,003 0,002 0,002 -0,003 40 Таблица 5 - Анализ эффективности использования фонда оплаты труда Показатели Выручка, тыс. руб. Прибыль ( убыток) от продаж, тыс. руб. Себестоимость, тыс. руб. Фонд отплаты труда Зарплатоотдача Зарплатоемкость 2010 г. 2011 г. 2012 г. 2013 г. 2014 г. 35281 49150 58661 76555 89121 Темп роста, % 53840 -3411 -2095 353 -1884 3401 -10 38692 15336 2,3 0,43 -51245 19281 2,5 0,39 -58308 21148 2,8 0,36 -58308 25099 3 0,32 -85720 29217 3,1 0,33 - 47028 190,5 134,7 76,6 Затраты труда на производство 1 ц. 0.85 0.8 0.75 0.7 0.65 y = -0.0119x + 0.6807 R² = 0.1499 0.6 0.55 Урожайность, ц/га 0.5 9.2 11.4 10.7 13.1 12.3 Затраты на производство 1 ц. 8.9 13.2 16.4 26.5 30.5 Linear (Затраты на производство 1 ц.) Рисунок 2 – Взаимосвязь урожайности и затрат труда на 1 ц зерновых Затраты на производство 1ц. молока 1.7 y = 0.0287x + 1.26 R² = 0.169 1.6 1.5 1.4 1.3 1.2 1.1 1 15800 16425 18302 16921 15817 16133 16839 19677 21306 15382 Надой молока, ц. Затраты на производство 1ц. молока Linear (Затраты на производство 1ц. молока) Рисунок 3 – Взаимосвязь надоя молока и затрат труда на 1 ц Рост производительности труда по отраслям Р↑ПТ(животноводство) = 54890/106 – 47345/106 = 517,8446,5= 71,3 тыс. руб. Р↑ПТ (растениеводство) = 50457/22 – 41297/22 = 2293,51877,1= 416,4 тыс. руб. Резервов сокращения трудоемкости продукции Р↓ТЁ(животноводство) = 106/54890- 106/47345= 0,0019 0,0022 = - 0,0003 (чел. – час); Р↓ТЁ (растениеводство) = 22/50457 - 22/41297 = 4,36- 5,32 =- 0,96 (чел.-час). Выводы • Учет ведется в соответствии с нормативными документами и утвержденными формами первичных учетных документов. • В документах не все реквизиты проставлены. • Отсутствует учетная политика • Учет в хозяйстве частично автоматизирован Предложения • Внедрить учетную политику с учетом предложенного нами раздела « Учет расчетов с персоналом по оплате труда» • Автоматизировать учет при помощи программного продукта «1С: Предприятия» • Использовать разработанный нами резерв Министерство образования Нижегородской области Государственное бюджетное образовательное учреждение высшего образования Нижегородский государственный инженерно-экономический университет (ГБОУ ВО НГИЭУ) Учет и анализ труда и его оплаты в СПК «имени Буденного» Спасского района Нижегородской области Выполнила: студентка 4 курса, группы 11-ЭО Котенкова Юлия Михайловна Руководитель: к.э.н., доцент кафедры «Бухгалтерский учет, анализ и аудит» Мишина Зинаида Александровна Рецензент: преподаватель кафедры «Экономика и статистика» Завиваев Николай Сергеевич Княгинино 2015 г.