ОСНОВЫ БУХГАЛТЕРСКОГО УЧЕТА Занятие 13. Учет нематериальных активов

реклама

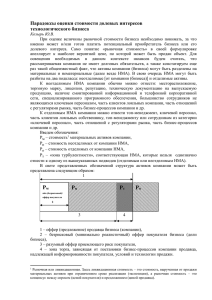

ОСНОВЫ БУХГАЛТЕРСКОГО УЧЕТА Занятие 13. Учет нематериальных активов А. Заика 2 Что такое нематериальные активы? К нематериальным активам (НМА) относятся, например, произведения науки, литературы и искусства, программы для ЭВМ, изобретения, полезные модели, селекционные достижения, секреты производства (ноу-хау), товарные знаки и знаки обслуживания. Среди нематериальных активов учитывается так же деловая репутация. Этот объект учета возникает при купле-продаже организаций. Учет нематериальных активов регулирует ПБУ 14/2007 "Учет нематериальных активов" (в ред. от 24.12.2010). 3 Признание НМА ПБУ 14/2007 указывает на то, что для принятия к бухгалтерскому учету объекта в качестве нематериального актива необходимо единовременное выполнение следующих условий: • объект способен приносить организации экономические выгоды в будущем; • организация имеет право на получение экономических выгод, которые данный объект способен приносить в будущем; • возможность выделения или отделения (идентификации) объекта от других активов; • объект предназначен для использования в течение длительного времени, т.е. срока полезного использования, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев; 4 Признание НМА (продолжение) • организацией не предполагается продажа объекта в течение 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев; • фактическая (первоначальная) стоимость объекта может быть достоверно определена; • отсутствие у объекта материально-вещественной формы. Единицей бухгалтерского учета нематериальных активов является инвентарный объект. 5 Поступление НМА, счета 08, 04, 05 • Нематериальные активы принимаются к учету по фактической стоимости. • Учет затрат на приобретение НМА (при приобретении заключают договор об отчуждении исключительного права (ст. 1234 ч. 4 ГК РФ), на доведение его до состояния, в котором он пригоден к использованию (например, на консультационные услуги по использованию приобретенного актива), осуществляется на отдельном субсчете счета 08 «Вложения во внеоборотные активы». • НМА, принятые к учету, отражаются на счете 04 «Нематериальные активы». • Амортизация НМА учитывается на счете 05 «Амортизация нематериальных активов» или на счете 04 6 Амортизация НМА • В соответствии с ПБУ 14/2007, если срок полезного использования нематериального актива может быть определен, амортизация по нему начисляется, если же срок полезного использования объекта НМА не может быть определен - амортизация по нему не начисляется. • Амортизация по объектам НМА начисляется одним из трех способов: • Линейным способом • Способом уменьшаемого остатка • Способом списания стоимости пропорционально объему продукции (работ) 7 ИТОГИ 8 Итоги • Нематериальные активы (НМА) – это товарные знаки, программы • • • • • для ЭВМ, изобретения. Они не имеют материальной формы, однако играют большую роль в современной среде хозяйствования. Учет НМА очень похож на учет ОС. Для того, чтобы объект был принят к учету в качестве НМА, необходимо выполнение условий, перечисленных в ПБУ 14/2007. Единицей бухгалтерского учета НМА является инвентарный объект. Аналитический учет НМА ведется в инвентарных карточках. При использовании НМА возможно начисление амортизации. 9 Итоги • Для учета НМА используют счет 04 "Нематериальные активы" • 05 "Амортизация нематериальных активов". • Учет амортизации НМА возможен либо на счете 05, либо – на счете 04. • ПБУ 14/2007 предусматривает следующие способы амортизации НМА: • Линейный способ; • Способ уменьшаемого остатка; • Способ списания стоимости пропорционально объему продукции (работ); 10 Итоги • Деловая репутация - это актив, который возникает при продаже готовой организации, готового бизнеса как имущественного комплекса. Деловая репутация – это НМА, который представляет собой разницу между стоимостью имущества организации и суммой, уплаченной за нее покупателем. • Для организации учета нематериальных активов организации понадобятся следующие документы: • • • • Карточки учета НМА Акты приемки НМА Акты списания НМА Акты приема-передачи НМА