Вступительные взносы

реклама

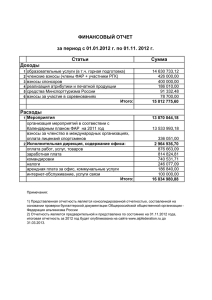

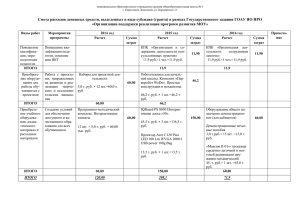

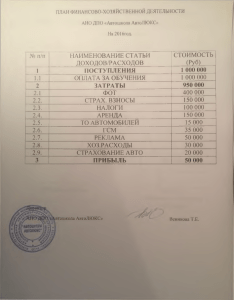

МЕЖРЕГИОНАЛЬНАЯ АССОЦИАЦИЯ КРЕДИТНЫХ СОЮЗОВ ДАЛЬНЕГО ВОСТОКА И ЗАБАЙКАЛЬЯ, КПК “Первый Дальневосточный” Налогообложение КПК, Предложение по внесению дополнений в НК РФ Земент Алексей Согласно ст.116 ГК РФ КПК – некоммерческие организации основанные на членстве. Основная цель КПК - оказание финансовой взаимопомощи между членами кооперативов. Основные виды деятельности КПК: • Предоставление займов своим членам; • Привлечение личных сбережений от своих членов; ЭКОНОМИКА Доходы: • Паевые взносы; • Вступительные взносы; • Различные виды членских взносов; Средством для формирования фонда финансовой взаимопомощи являются: • Личные сбережения пайщиков; ЭКОНОМИКА Паевые взносы: Составляют паевой фонд. Размеры действующих паевых взносов составляют не более 50 – 100 рублей. Вступительные взносы: Оплачиваются при вступлении в кооператив. Размеры вступительных взносов обычно составляют также как и паевые 100 – 200 рублей. Если членами КПК станут 1000 – 2000 человек, то паевой фонд составит 50 – 200 тыс. рублей. А вступительные взносы 100 – 400 тыс. рублей. Это примерно первые 3 года работы КПК. ЭКОНОМИКА Фонд финансовой взаимопомощи: это привлекаемые личные сбережения членов КПК. За привлекаемые сбережения кооператив гарантирует компенсационные выплаты пайщикам. Эти выплаты составляют 70 КПК. – 80 % всех затрат Кооперативы вынуждены предлагать сберегательные программы 18 – 28 % годовых по причинам: • Полного налогообложения этих выплат НДФЛ; • Отсутствия государственных гарантий по возврату; В настоящее время средний размер % по депозитам банковского сектора составляет 10 – 15 % годовых. ЭКОНОМИКА Различные виды членских взносов: - Целевые взносы на организацию сберегательной деятельности – равны расходам на ее организацию , т.е. сумме выплат пайщикам сберегателям; Данные взносы выплачивают члены кооперативов за пользование предоставленными займами. - Членские взносы – оплачивают все члены кооператива. Их размер и порядок выплаты обычно оговаривается во внутренних положениях и Уставе КПК и может быть установлен в различном размере для пайщиков-заемщиков и пайщиков–сберегателей. Данные взносы, используются на организацию деятельности КПК и содержание исполнительной дирекции. Налогообложение Доходы Признается доходом НК РФ Предусмотрены статьей 251 НК РФ Паевые взносы Да Да Вступительные взносы Да Да Целевые взносы на организацию сберегательной деятельности Да Нет Членские взносы Да Да (НЕТ) Налогообложение Вид дохода / расхода. БАНК Вид дохода/расхода КПК Проценты по кредиту 10 000 Целевые взносы 10 000 Комиссии 6 000 Членские взносы 6 000 Итого доходов: 16 000 Итого доходов: % по вкладам 16 000 (из них НДФЛ) 5 000 Компенсационные выплаты по сберегательным программа 0 (Из них НДФЛ) Административно – хозяйственные расходы 8 000 Административно – хозяйственные расходы 5 000 Формирование резервов 3 000 Формирование резервов 1 000 Итого расходов: Облагаемая налогом прибыль: (10 000 + 6 000 – 5 000 - 8 000 3000) Налог на прибыль: Итого налогов (без зарплатных) 16 000 Итого расходов: 0 Облагаемая налогом прибыль: (10 000 + 6 000) 10 000 1 300 16 000 16 000 0 Налог на прибыль: 3 840 0 Итого налогов (без зарплатных) 5 140 Предложения 1. Дополнить коды экономических видов деятельности органов статистики для официального закрепления основного вида деятельности потребительскими кооперативами как основного учитывающими, что кооперативы выполняют не только функцию по выдачи займам пайщикам, но и не менее важную функцию – это сберегательная деятельность. 2. Внести соответствующий статьи в 25 главу налогового кодекса РФ, которые однозначно определяли: • особенности формирования доходов; • особенности формирования расходов • особенности формирования резервных фондов потребительскими кооперативами. Предложения Однозначное определение: • понятий целевых взносов и членских взносов в рамках НК РФ для КПК. • Облагаются ли они налогом на прибыль; • понятия «безводмезности» и что является компенсаций на покрытие административно хозяйственных расходов; Если взносы облагаются налогом на прибыль: • Возможность в качестве расходов в целях налогообложения принимать административно хозяйственные расходы (заработная плата, расходы на содержание офисов, амортизация, % по кредитам и займам сторонних организаций). • Открытый перечень расходов в рамках основной деятельности. • Устранение ограничений ст. 269 НК РФ для компенсационных выплат по основной деятельности – привлечение личных сбережений пайщиков. • Возможность не облагаемого налогом формирования резервных фондов.