«1C:Административно-хозяйственная деятельности банка» отраслевое решение фирмы «1С» для автоматизации кредитных организаций

реклама

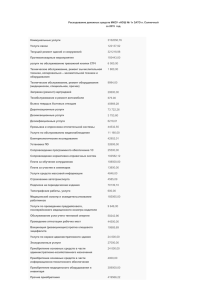

«1C:Административно-хозяйственная деятельности банка» отраслевое решение фирмы «1С» для автоматизации кредитных организаций «1С:Административно-хозяйственная деятельность банка» – основные возможности и преимущества решения Решение «1С:Административно-хозяйственная деятельность банка» («1С:АХД банка») позволяет: Оптимизировать и учитывать хозяйственную деятельность всех подразделений кредитной организации в единой системе Вести полнофункциональный учет основных средств и материальных ценностей в соответствии с Положением Банка России №385-П, Налоговым кодексом РФ, а также другими нормативными актами Формировать регламентрованную отчетность и выводить на печать типовые документы в части операций административно-хозяйственной деятельности Снизить нагрузку на АБС за счет вывода подсистемы учета административнохозяйственной деятельности в отдельное решение Основные преимущества «1С:АХД банка»: Решение разработано на основе «1С:Бухгалтерии 8» и обеспечивает качественную, методологически выверенную реализацию процессов учета Оперативные обновления программы при изменении законодательства Современная платформа: быстродействие, масштабируемость, надежность Возможность интеграции с АБС, в том числе с использованием web-сервисов Доступность специалистов по поддержке решений «1С» на территории России и СНГ 2 Ключевые возможности для пользователей Использование «1С:АХД банка» поможет: Финансовому менеджменту банка снизить издержки на ведение административно-хозяйственного учета Бухгалтерии банка вести полноценный учет АХД в соответствии с Положением ЦБ РФ № 385-П и другими законодательными документами IT-департаменту банка снизить затраты на обслуживание и поддержку системы 3 Основные функциональные возможности решения «1С:Административно-хозяйственная деятельность банка» Хозяйственные договоры Внесистемный учет Регистрация и ведение хозяйственных договоров Внутренняя отчетность по хозяйственным договорам Внесистемный учёт материальных ценностей по местам хранения и материальноответственным лицам Инвентаризация материальных ценностей в эксплуатации Отчетность по материальным ценностям Основные средства и нематериальные активы Учет ОС и НМА: принятие к учету и ввод в эксплуатацию, внутреннее перемещение, модернизация, инвентаризация Начисление амортизации Учет ОС по инвентарным карточкам Ведение истории событий Расчет финансового результата от выбытия ОС и НМА Налоговый учет ОС в соответствии с гл. 25 НК РФ Формирование отчетности по ОС и НМА Денежные средства 1С:АХД банка Внеоборотные запасы Учет внеоборотных запасов по инвентарным карточкам: принятие к учету, перевод в состав ОС, реализация на сторону Расчет финансового результата от выбытия Материальные запасы Складской учет имущества: оприходование, комплектация и разукомплектация, перемещение, выбытие, инвентаризация Бухгалтерский учёт материальных запасов и объектов капитальных вложений в соответствии с Положением 385-П ЦБ РФ; Отчетность по материальным запасам Аналитический учет безналичных денежных средств Аналитический учет наличных денежных средств Расчеты с контрагентами Аналитический учет расчетов с контрагентами Свертка парных счетов расчетов с контрагентами Сверка взаиморасчетов с контрагентами Расчеты с подотчетными лицами Учет расчетов с работниками по денежным средствам, выданным под отчет, а также сумм недостач. 4 Основные функциональные возможности решения «1С:Административно-хозяйственная деятельность банка» Доходы и расходы Учет доходов и расходов Учет по символам формы по ОКУД 0409102 "Отчет о финансовых результатах" Доходы и расходы будущих периодов Ежемесячное (ежеквартальное) списание расходов будущих периодов по календарным дням, месяцам или в особом порядке. Учет событий после отчетной даты Корректировка признанных расходов/доходов, по которым поступили уточняющие документы Отражение признанных расходов/доходов, по которым поступили новые документы после отчетной даты Резервы на возможные потери Формирование расчетной базы по РВП Учет резервов на возможные потери по дебиторской задолженности НДС Учет НДС по п. 5. ст. 170 НК РФ Ведение счетов-фактур Ведение книг покупок и продаж % Заработная плата Учет заработной платы РЕГЛАМЕНТНЫЕ ПРОЦЕДУРЫ УЧЕТА ИНТЕГРАЦИЯ С АБС Проверки закрытия учетных разделов Закрытие операционного дня Закрытие года Выгрузка лицевых счетов Выгрузка мемориальных ордеров Выгрузка остатков по счетам 5 «1С:Административно-хозяйственная деятельность банка» Архитектура решения и подсистемы 6 Архитектура решения «1С:АХД банка» План видов характеристик (дополнительная аналитика к 20-значным счетам) 20-значные счета аналитического учета (3-й уровень плана счетов) Универсальный, настраиваемый план счетов КО Документы отражение платежных операций Регистры оборотов, корреспонденций и остатков 7 Подсистемы решения «1С:АХД банка» 1С:Административно-хозяйственная деятельность банка План счетов ОС и НМА Хозяйственные договоры Расчеты с контрагентами Материальные запасы Внесистемный учет Внеобортные запасы Денежные средства Расчеты с подотчетными лицами Резервы на возможные потери Доходы и расходы будущих периодов Доходы и расходы События после отчетной даты НДС Завершающие операции Обмен данными 8 Возможности и преимущества платформы 1С:Предприятие 8.3 Решение «1С:АХД банка» разработано на платформе «1С:Предприятие 8.3»: 9 «1С:Административно-хозяйственная деятельность банка» Функциональные возможности 10 План счетов кредитной организации План счетов включает: Счета первого уровня. Состоят из 3 цифр: номер раздела и код по порядку из 2 цифр. Счета 2-го уровня. Состоят из 5 цифр: первые три – это счет первого уровня, остальные – код по порядку Счета 3-го уровня (20-значные счета аналитического учета) Также реализованы механизмы: ведения парных счетов свёртки парных счетов различные регламентные процедуры внебалансовые счета учета План счетов (два первых регламентированных уровня): 11 Счета аналитического учета и проводки 3-й УРОВЕНЬ ПЛАНА СЧЕТОВ 20-значные счета аналитического учета 1 2 3 4 5 6 7 8 9 10 111213 1415161718 19 20 Проводки совершаются по счетам третьего порядка, но ВОЗМОЖНО ИСПОЛЬЗОВАТЬ И СЧЕТА ВТОРОГО ПОРЯДКА 12 Управление счетами аналитического учета Подсистема управления 20-значными счетами аналитического учета, позволяет настроить связи счетов учета с любыми комбинациями аналитик учета и: создавать (открывать) по настраиваемым маскам аналитические счета; автоматически подбирать аналитические счета в документы, в зависимости от различных значений реквизитов и прочих данных документов. 13 Учет основных средств и нематериальных активов Учет основных средств и нематериальных активов реализован в соответствии с действующим Положением ЦБ РФ №385 «О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации», а также законодательством Российской Федерации. Аналитический учет ОС и НМА ведется по подразделениям эксплуатации и материальноответственным лицам. Автоматизированы основные операции по учету: отражение капитальных вложений в ОС (НМА); отражение дополнительных расходов на приобретение; принятие к учету и ввод в эксплуатацию ОС (НМА); перемещение ОС в эксплуатации; начисление амортизации ОС, НМА по амортизационным группам и в целом по кредитной организации; модернизация ОС; отражение выбытия ОС (НМА) в результате передачи прав собственности; учет доходов и расходов, связанные с выбытием ОС (НМА), расчет финансового результата от выбытия имущества; инвентаризация ОС; учет ОС по инвентарным номерам; формирование выходных форм: ОС-1, ОС-2, ОС-3, ОС-4, ОС-6, ИНВ-1, ИНВ-18, ИНВ-22. 14 Учет основных средств и нематериальных активов Налоговый учёт амортизируемого имущества реализован в соответствии с гл. 25 Налогового кодекса РФ. 15 Учет договоров административно-хозяйственной деятельности В конфигурации «Административно-хозяйственная деятельность банка» ведется раздельный учет заключенных договоров по административно-хозяйственной деятельности и бухгалтерской аналитики для учета взаиморасчетов. Ведется журнал регистрации административнохозяйственных договоров. 16 Учет расчетов с контрагентами Расчеты с контрагентами ведутся по договорам и документам расчетов. Реализована возможность использования парных счетов расчетов. По каждому контрагенту (договору с контрагентом) открываются счета учета дебиторской и кредиторской задолженности. Для выполнения свертки используется документ «Свертка парных счетов расчетов с контрагентами». При проведении документа выполняются операции: перенос сальдо, противоположного признаку счета (т.е. на активном счете – кредитового сальдо, на пассивном счете – дебетового) на парный счет расчетов; перенос меньшего сальдо на счет с большим сальдо, если по каким-либо причинам к концу операционного дня образовалось сальдо на обоих парных счетах. 17 Учет материальных запасов Учет материальных запасов ведется в соответствии с Положением ЦБ РФ №385 «О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации». Аналитический учет материальных запасов ведется по местам хранения. Поддерживаются следующие способы оценки материальных запасов при их выбытии: метод оценки по стоимости единицы запасов; по средней себестоимости; по себестоимости первых по времени приобретения материально-производственных запасов (ФИФО). Складской учет По складам может вестись количественный или количественно-суммовой учет. В первом случае оценка товаров и материалов для целей бухгалтерского и налогового учета не зависит от того, с какого склада они получены. Складской учет может быть отключен, если в нем нет необходимости. В информационной базе можно отразить результаты инвентаризации, автоматически сверяемые с данными учета. На основании инвентаризации отражаются выявленные излишки и списанные недостачи. 18 Внесистемный учет материальных ценностей Материальные запасы (кроме внеоборотных запасов) списываются на расходы при их передаче в эксплуатацию. Аналитический учет материальных ценностей в эксплуатации ведется по номенклатуре в разрезе подразделений и материально-ответственных лиц. При передаче в эксплуатацию материальным ценностям присваиваются инвентарные номера. Автоматизированы операции: передача материальных ценностей в эксплуатацию; перемещение материальных ценностей в эксплуатации; списание материальных ценностей в эксплуатации. 19 Учет внеоборотных запасов В решении «1С:АХД банка» реализован учет имущества, приобретенного в результате осуществления сделок по договорам отступного, залога. Аналитический учет внеоборотных запасов ведется в разрезе мест хранения. Автоматизированы операции по переводу внеоборотных запасов в состав основных средств, а также операции реализации инвентарных объектов. Инвентарный учет указанного имущества осуществляется в порядке, установленном для основных средств. 20 Учет банковских и кассовых операций Реализован учет движения наличных и безналичных денежных средств. Поддерживается ввод и печать: платежных поручений; банковского ордера; приходных и расходных кассовых ордеров. Автоматизированы операции по расчетам с поставщиками, покупателями и подотчетными лицами (включая перечисление денежных средств на банковские карты сотрудников или корпоративные банковские карты), внесение наличных на расчетный счет. При отражении операций суммы платежей автоматически разбиваются на аванс и оплату. Платежные поручения на уплату налогов (взносов) можно ввести вручную или создать автоматически с помощью специализированной обработки. 21 Учет расчетов с подотчетными лицами Автоматизирован учет взаиморасчетов с подотчетными лицами: отражается возмещение перерасхода и возврат неиспользованного остатка. Аналитический учет по счетам 60307 и 60308 ведется по сотруднику и назначению подотчетных средств; по плановому сроку погашения задолженности, ведется контроль погашения дебиторской задолженности подотчетных лиц; для анализа количества дней просрочки и суммы долга подотчетных лиц предусмотрен отчет «Просроченная задолженность подотчетных лиц». 22 Учет резервов на возможные потери В части операций по административно-хозяйственной деятельности автоматизирован процесс формирования резервов по дебиторской задолженности в соответствии с Положением №283-П. Для определения величины резервов на возможные потери отдельные элементы расчетной базы классифицируются в одну из пяти категорий качества. При классификации элементов расчетной базы учитывается наличие у контрагента ссудной и приравненной к ней задолженности, классифицированной в определенную категорию качества. Пересмотр категории качества происходит при закрытии дебиторской задолженности. В этом случае сформированный ранее резерв расформировывается, увеличивая доход банка. При списании безнадежной задолженности ее стоимость компенсируется из резерва. В соответствии с требованиями Положения №385-П аналитический учет на счетах резервов ведется в разрезе контрагентов и договоров. 23 Учет доходов и расходов будущих периодов Реализованы основные операции по учету сумм, единовременно полученных, но подлежащих отнесению на расходы (доходы) в следующих отчетных периодах. Аналитический учет на счетах учета расходов (доходов) будущих периодов ведется по каждому объекту (договору). Поддерживается следующая периодичность списания расходов будущих периодов: ежемесячно; ежеквартально. Для расходов будущих периодов предусмотрен следующий порядок признания расходов: по месяцам; по календарным дням; в особом порядке. 24 Учет доходов и расходов Автоматизированы операции по следующим счетам учета: 70601 «Доходы» - по кредиту этого счета отражаются операции реализации имущества и услуг, а также прочие доходные операции; 70606 «Расходы» - по дебету данного счета отражается финансовый результат от выбытия имущества, начисление амортизации имущества, оприходование услуг и другие расходные операции; аналитический учет по счетам учета доходов и расходов ведется по статьям прочих доходов и расходов; аналитический учет по лицевым счетам организован по видам доходов и расходов по символам формы по ОКУД 0409102 «Отчет о финансовых результатах». 25 Учет событий после отчетной даты Операции, связанные с событиями после отчетной даты (СПОД), отражаются в бухгалтерском учете и отчетности в соответствии с нормативным актом Банка России о порядке составления кредитными организациями годового отчета. Указанные операции СПОД по хозяйственной деятельности кредитной организации отражаются в отчете «Ведомость оборотов по отражению событий после отчетной даты». 26 Учет событий после отчетной даты Учет НДС реализован в соответствии с нормами гл. 21 НК РФ, в соответствии с особым порядком, предусмотренным п. 5 ст. 170 НК РФ. Предусмотрено два основных способа списания НДС в расходы банка: списание в первичных документах при выполнении прочих условий; списание регламентным документом «Списание НДС в расходы" в конце периода. Автоматизировано заполнение книги продаж, а также книги покупок в части операций, предусмотренных п. 5 и п. 13 ст. 171 НК РФ 27 Регламентные операции при закрытии дня В конфигурации «Административно-хозяйственная деятельность банка» предусмотрен помощник для закрытия операционного дня. Он содержит список проверок, необходимых для закрытия операционного дня, а также месяца и года, и предоставляет возможности: проверить выполнение всех необходимых операций закрытия операционного дня; закрыть операционный день; отменить закрытие операционного дня; сформировать отчеты, объясняющие расчеты и отражающие результаты выполнения проверок. В зависимости от закрываемого операционного дня могут выполняться различные проверки: если выбран последний день в месяце, будут выполнены операции по проверке начисления амортизации ОС и НМА; если выбран последний день в квартале, будут дополнительно выполнены операции по проверке списания РБП и формированию записей книги покупок и книги продаж; если выбран последний день в году, будет выполнена проверка закрытия года. 28 Регламентные операции при закрытии дня Для каждого операционного дня выполняется проверка начисления резервов на возможные потери и корректности остатков на счетах аналитического учета. Реализован запрет изменений в закрытом операционном дне с помощью установки границ запрета изменения данных. 29 Печатные формы Принятие к учету ОС. Форма ОС-4 Ведомость амортизации ОС 30 Печатные формы Оформление поступления товаров с помощью мемориального ордера Оформление исходящего счета-фактуры 31 Отчетность Оборотно-сальдовая ведомость может быть сформирована и выведена на печать по любому счету Отчет «Расшифровка расходов будущих периодов» 32 Решения фирмы «1С» используются во многих кредитных организациях России 33 Спасибо за внимание! Фирма «1С» Москва, 123056, а/я 64 Отдел продаж: Селезневская ул., 21 Тел.: (495) 737-92-57 Факс: (495) 681-44-07 www.1c.ru, solutions@1c.ru Компания «АйТи Капитал Консалтинг» Москва, Кронштадтский бульвар, д. 7 Тел.: (495) 771-64-22 www.it-capital.ru 34