ПЛАНИРОВАНИЕ И МЕТОДИКА ПРОВЕДЕНИЯ АНАЛИЗА ЭКОНОМИЧЕСКОЙ СРЕДЫ ОРГАНИЗАЦИИ

реклама

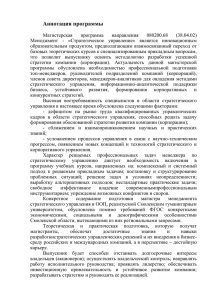

ПЛАНИРОВАНИЕ И МЕТОДИКА ПРОВЕДЕНИЯ АНАЛИЗА ЭКОНОМИЧЕСКОЙ СРЕДЫ ОРГАНИЗАЦИИ КАФЕДРА МАРКЕТИНГА И КОММЕРЦИИ по дисциплине ОРГАНИЗАЦИЯ И ТЕХНОЛОГИЯ ОТРАСЛИ старший преподаватель к.ф.н. А. В. Локша. 2 План работы 1 Планирование и методика проведения анализа экономической среды функционирования организации……………………………………………………….4 1.1 Основы планирования деятельности организации…………………………….4 1.2 Формы планирования………………………………………………………………..8 1.3 Процесс планирования стратегии организации……………………………….13 1.4 Анализ альтернатив и выбор стратегии………………………………………...18 1.5 Виды анализа среды организации……………………………………………….27 1.6 Методы анализа внутренней и внешней среды организации………………42 17 Точка безубыточности………………………………………………………………46 1.8 Основы проведения экономического анализа основных показателей хозяйственной деятельности организации……………………...…………………..47 1.8.1Характеритика финансового состояния……………………………………….47 1.8.2 Эффективность использования оборотных средств, основных фондов..54 1.9 Прогнозирование деятельности………………………………………………….56 Список литературы……………………………………………………………………..64 Цели – научить студента планированию и методики проведения анализа экономической среды функционирования организации на Задачи: Основы планирования деятельности организации Формы планирования Процесс планирования стратегии организации Анализ альтернатив и выбор стратегии Виды анализа среды организации Методы анализа внутренней и внешней среды организации Точка безубыточности Основы проведения экономического анализа основных показателей хозяйственной деятельности организации 3 Ключевые понятия Процесс планирования в организации предполагает четкое понимание того, что же нужно делать для ее эффективного развития и функционирования. Выбор миссии и целей организации — первое и самое ответственное решение при стратегическом планировании. STEP-анализ представляет собой методику-анализа, ключевых элементов макросреды организации. Суть методики состоит в определении и оценке сильных и слабых сторон организации и соотнесении их с возможностями и опасностями (угрозами) рынка. При этом сильные и слабые стороны относятся к внутренним характеристикам организации, а возможности и угрозы — к внешним факторам, которые организация не может контролировать. GAP-анализ — анализ стратегического разрыва («щели»), позволяющий определить расхождение между желаемым и реальным в деятельности организации. Анализ среды организации — процесс определения критически важных элементов внешней и внутренней среды, которые могут оказать влияние на способность организации достигать своих целей, в том числе экономических. Точка безубыточности (критический объем продаж) — точка, в которой выручка от продаж (доход) равна полной себестоимости проданной продукции, т. е. фирма лишь покроет свои расходы, но не получит прибыль. Финансовое состояние предприятия характеризуется двумя группами показателей: показатели ликвидности и платежеспособности; показатели финансовой устойчивости. Прогноз —- результат прогнозирования, выраженный в словесной, математической или другой форме о возможном состоянии организации и ее среды в будущий период времени. 4 1 Планирование и методика проведения анализа экономической среды функционирования организации 1.1 Основы планирования в деятельности организации Процесс планирования в организации предполагает четкое понимание того, что же нужно делать для ее эффективного развития и функционирования. Планирование начинается с постановки общих целей для выбора ориентиров в направлении работы всей организации. Как было сказано, стратегические цели относят к категории долгосрочного планирования, которые получают свою конкретизацию в постановке краткосрочных задач. Успех любого плана зависит от: качества целеполагания в основных ключевых вопросах развития организации на основе обзора прошедшего, настоящего и будущего ее развития и успешности ее реагирования на изменения во внешней среде; качества предварительного анализа деятельности организации и ее ценовой политики, рынка, конкурентов, товародвижения и пр.; правильной оценки конкурентоспособности организации; выбора и реализации стратегии развития, которая повысит конкурентоспособность организации. 5 Основное содержание внутрифирменного планирования как функции управления организацией состоит в обоснованном определении основных направлений деятельности и ее дальнейшего развития с учетом материальных источников и рыночного спроса. Сущность планирования проявляется в конкретизации целей развития всей организации и каждого ее подразделения в отдельности на установленный период времени; определении финансовых ресурсов, необходимых для решения поставленных задач. Таким образом, назначение планирования состоит в стремлении заблаговременно учесть по возможности все внутренние и внешние факторы, обеспечивающие благоприятные условия для нормального функционирования и развития организации в целом. Планирование деятельности организации предусматривает разработку комплекса мероприятий, определяющих последовательность достижения конкретных целей с учетом возможностей наиболее эффективного использования ресурсов каждого отдела и организации в целом. Планирование — начальный этап управления деятельностью организации для достижения поставленных целей, однако оно представляет собой не единственный акт, а процесс, продолжающийся до получения планируемого результата. Поэтому планирование должно обеспечить взаимоувязку между отдельными структурными подразделениями организации, между, разными целями, стоящими перед ними. 6 Основные этапы разработки любого плана представлены на рис. 1.1. Рис. 1.1. Основные этапы разработки плана 7 Уровень и качество планирования деятельности организации определяются следующими важнейшими условиями: компетентностью руководства организации на всех уровнях управления; квалификацией персонала, работающего в функциональных подразделениях; наличием достоверной информационной базы и обеспеченностью необходимой техникой. 8 1.2 Формы планирования В зависимости от содержания целей и задач, а также длительности планового периода можно выделить следующие виды планирования: стратегическое или перспективное планирование (прогнозирование); среднесрочное планирование; текущее (часто называемое тактическим, бюджетным, оперативным) планирование. Стратегическое планирование заключается в основном в определении главных целей деятельности организации на рынке и ориентировано на определение намечаемых конечных результатов с учетом средств и способов достижения поставленных целей и обеспечения необходимыми ресурсами. Стратегическое планирование охватывает период в 10—15 лет и влияет на функционирование всей системы управления организацией и основывается на ее значительных ресурсах. 9 Стратегическое планирование ставит целью дать комплексное научное обоснование проблем, с которыми может столкнуться организации в предстоящем периоде, и на этой основе разработать показатели развития организации на плановый период. При долгосрочном планировании чаще всего используется метод экстраполяции, то есть использование результатов показателей прошлого периода. В системе долгосрочного планирования цели претворяются п программы действий, бюджеты (годовой план), планы прибылей, разрабатываемые для каждого из главных подразделений организации. Программы и бюджеты выполняются этими подразделениями и определяются отклонения фактических показателей от запланированных. В стратегическом плане содержатся решения относительно сфер деятельности и выбора новых направлений. В нем могут перечисляться основные проекты и задаваться их приоритеты. Разрабатывается он на уровне высшего звена управления. 10 Развитие перспективного планирования предусматривает разработку общих принципов ориентации организации на перспективу (концепцию развития); определяет стратегическое направление и программы развития, содержание и последовательность осуществления важнейших мероприятий, обеспечивающих достижение поставленных целей. Поскольку оценка перспектив в условиях зачастую стихийного развития рынка бывает крайне неопределенна, перспективное планирование обычно ограничивается разработкой лишь важнейших качественных характеристик, конкретизируемых в программах или прогнозах, а не в количественных показателях. Через них осуществляется координация перспективных направлений развития всех подразделений организации с учетом их потребностей и ресурсов. 11 Вообще перспективное планирование помогает принимать решения по комплексным проблемам деятельности всей организации, в том числе в международном масштабе: определяются направления и размеры капиталовложений и . источников их финансирования; внедряются технические новшества и прогрессивные технологии; осуществляются диверсификация производства и обновление продукции; определяются формы осуществления заграничных инвестиций; совершенствуется организация управления по отдельным подразделениям и .кадровой политике. Если перспективное планирование призвано определить общие стратегические цели и направления развития организации, необходимые для этого ресурсы и этапы решения поставленных задач, то разрабатываемые на его основе текущие планы ориентированы на фактическое достижение намеченных целей, исходя из конкретных условий и состояния рынка на каждом данном этапе развития. 12 Текущее и среднесрочное планирование определяют промежуточные цели на пути достижения стратегических целей и задач и корректируют перспективные направления развития деятельности организации с учетом конкретной обстановки. При этом детально разрабатываются средства и способы решения задач, использования ресурсов, внедрения новой технологии. Текущие программы ориентируют оперативные подразделения организации в их повседневной работе, направленной на обеспечение текущей рентабельности; стратегические программы и бюджеты закладывают основы будущей рентабельности, что требует создания специальной системы исполнения. 13 1.3 Процесс планирования стратегии Стратегическое планирование — процесс формулирования миссии и целей организации, выбора специфических стратегий для определения и получения необходимых ресурсов и их распределение с целью обеспечения эффективной работы организации в будущем. Процесс стратегического планирования является инструментом, помогающим в принятии управленческих решений.. Его задача заключается в обеспечении нововведений и организационных изменений в достаточном объеме для адекватной реакции на изменения во внешней среде. Планирование стратегии не завершается каким-либо немедленным действием. Обычно оно заканчивается установлением общих направлений, следование которым обеспечивает рост и укрепление позиций организации. 14 Процесс стратегического планирования требует как формальных, так и неформальных процедур его реализации. Чтобы разобраться и правильно оценить взаимосвязи, взаимодействие и взаимообусловленность всех подразделений организации, видов ее деятельности и достаточно сложную систему планов, процесс планирования нужно организовать и формализовать. Формализация процесса планирования и включение в функциональные обязанности руководителей среднего звена подготовки информации стратегического характера гарантирует, что многие перспективные предложения не пройдут мимо внимания плановиков, занимающихся разработкой стратегии организации. 15 В принципе, процесс стратегического планирования мало отличается от процесса принятия решений: Здесь также нужно не только принимать решения, но и постоянно решать задачи, связанные с выбором альтернативных действий. Это относится к выбору миссии и целей организации, самой стратегии, распределению ресурсов, выбору стратегических задач. Поиск альтернативных решений во многом обусловлен адаптивным характером стратегического планирования. Адаптивность — непременное условие стратегического плана, реализуется через ситуационный подход к планированию и предполагает наличие альтернативного плана и стратегии, на которые может переходить организация. Это реакция на перемены, происходящие в ее внешнем окружении. 16 Алгоритм стратегического планирования представлен на рис. 1.2, где выработка окончательной стратегии предполагает возможность выбора из трех альтернативных стратегий. Рис. 1.2. Алгоритм стратегического планирования 17 Сущность процесса планирования стратегии сводится к поиску ответов на вопросы: 1. Каково настоящее положение организации, какова стратегическая ситуация, в которой она находится? . 2. В каком положении руководство организации хочет видеть ее в будущем? 3. Какие препятствия могут возникнуть на пути к поставленной цели? 4. Что и как нужно сделать, чтобы достичь целей, поставленных руководством? 18 1.4 Анализ альтернатив и выбор стратегии Альтернативность — важнейшая отличительная черта процесса планирования стратегии, связанная с необходимостью вести постоянный стратегический выбор. Основными элементами этого выбора являются миссия и цели, стратегии, стратегические задачи; программы, ресурсы и способы их распределения. 1. Понимание взаимосвязи элементов стратегического выбора важно для осознания сложности процесса планирования стратегии и необходимости создания системы стратегического управления, помогающей преодолеть эти сложности. Стратегии разрабатываются с целью реализации миссии и целей организации. Стратегические задачи связаны с проблемами, возникающими как во внешней среде организации, так и внутри нее при реализации выбранной организацией стратегии. 19 Выбор миссии и целей организации — первое и самое ответственное решение при стратегическом планировании. Миссия и цели служат ориентирами для всех последующих этапов планирования и одновременно накладывают определенные ограничения на направления деятельности организации при анализе альтернатив развития. Формальных процедур выбора целей немного, и они меняются гораздо реже, чем стратегии. Опыт позволяет рекомендовать следующий алгоритм формирования целей организации, состоящий из 6 шагов (Рис. 1.3) Цели организации разрабатываются в поддержку генеральной цели и конгруэнтны (соразмерны) с ней. Цели должны быть такими, чтобы стоило стремиться к ним, для чего они должны быть измеримыми, достижимыми, хорошо мотивированными. 20 Рис. 1.3. Алгоритм формирования стратегических целей организации 21 Для того чтобы сформировать весь комплекс целей организации и не пропустить важные, желательно предварительно выделить значимые функциональные (целевые) зоны организации. Ими могут быть: реализация продукции и услуг; снабжение; финансы; работа с персоналом и его мотивация; внешние и внутренние коммуникации; НИ ОКР. На каждом этапе развитии организации приоритет может быть отдан любой из функциональных зон. Это зависит от индивидуальных характеристик руководителей организации и конкретной стратегической ситуации в данный момент. По существу, выделяются те функциональные зоны, в которых руководство планирует добиться значительных изменений. 22 Теория и практика стратегического планирования и управления показывают действенность нескольких методов выработки целей организации. Среди них такие известные методы (основанные на мнениях экспертов), как «мозговая атака», метод Дельфы, ориентации группы, «сценариев будущего». Метод «сценариев будущего» в стратегическом управлении занимает особое место. Однако в открытой литературе он встречается редко, так как практические сценарии содержательного много конфиденциальной информации и организации стараются их не публиковать 23 Сценарий — это описание картины будущего, состоящей из согласованных, логически взаимоувязанных событий и последовательности шагов, с определенной вероятностью ведущих к прогнозируемому конечному состоянию (образу организации в будущем). Как правило, сценарии представляют собой качественное описание, хотя и детализированное, содержащее отдельные количественные оценки. Этим они отличаются от обычных прогнозов, в большинстве которых упор делается на количественные показатели. Сценарии развития разрабатываются для отраслей, организации в целом и их стратегических хозяйственных .подразделений, функциональных зон деятельности, важнейших факторов внешней среды, рынков. Этот метод полезен при выборе миссии и .целей организации, определении стратегии развития, при прогнозировании на 10—20 лет, когда теряют свое значение сегодняшние достижения и возрастает спектр новых возможностей. 24 Сценарии должны из настоящей' ситуации развить картины будущего организации. Работа эта ведется систематически и с учетом основополагающего принципа стратегического управления — альтернативности выбора. Поэтому разрабатывается не один сценарий, а несколько вариантов, что позволяет руководителям организации видеть возможные последствия выбора того или иного направления развития. В демонстрации множества картин будущего и вариантов развития и состоит цель метода сценариев. Возможна разработка двух типов сценариев. Первый тип сценариев содержит описание последовательности шагов, ведущих к прогнозируемому состоянию (образу) организации, а также факторов и событий, оказывающих решающее влияние на этот процесс. 25 Второй тип сценариев содержит описание возможных последствий для организации, если она достигнет прогнозируемого желаемого образа. Существует несколько подходов к разработке сценариев, но все они предполагают три общих положения. Исходным пунктом разработки «сценариев будущего» всегда должна быть точная оценка настоящей стратегической ситуации организации. Такая оценка ведет к пониманию динамики воздействующих факторов: значение каких факторов падает и каких возрастает по всему временному горизонту. Для воздействующих факторов с неопределенными тенденциями развития должны быть выполнены специальные прогнозы и сделаны рациональные предложения экспертов. 26 Должно быть разработано множество альтернативных «сценариев будущего», представляющих собой определенную логическую картину. При этом должно соблюдаться обязательное условие —альтернативные сценарии не должны содержать противоречий, т. е. взаимоисключающих шагов и событий? Известно, что до последнего времени методологию «сценариев будущего» использовали исключительно крупные организации, в том числе в различных областях науки, техники и экономики России. В настоящее время сценариям уделяется все большее внимание, их начинают использовать в планировании деятельности средние компании. 27 1.5 Виды анализа среды организации Часто организации не в состоянии оптимально распределять свои ресурсы для удовлетворения требований рынка, поэтому первостепенной задачей для них является точная оценка своих сил и средств при формировании стратегии. Наиболее известные методы анализа стратегических возможностей организации: ситуационный анализ; STEPанализ; SWOT-анализ; GAP-анализ. Сущность методики ситуационного анализа состоит в последовательном рассмотрении элементов внешней и внутренней среды и оценке их влияния на возможности организации. Внешний ситуационный анализ — рассмотрение информации о состоянии экономики в целом (факторы макросреды) и об экономическом положении конкретной организации, конкуренции, рынках сбыта, наличии необходимых транспортных путей, политической и экологической обстановки в стране, законодательного и правового пространства и т. д. 28 Внутренний ситуационный анализ — оценка ресурсов организации по отношению к внешней среде и ресурсам основных конкурентов (факторы микросреды). Суть этого анализа состоит в оценке ситуации, сложившейся на рынке на анализируемый момент времени. Основное внимание уделяется анализу положения организации в ее микросреде (учет и анализ поведения потребителей и конкурентов, знания и реакции организации на состояние рынка и пр.) и факторам, связанным со сбытом и прибыльностью продукции, ее достоинствами и недостатками, возможностями в продвижении, товаров или услуг и т. д. STEP-анализ представляет собой методику-анализа, ключевых элементов макросреды организации: социально-демографических факторов (например, возраст и образованность населения); экономических факторов (сложившаяся динамика цен и на . логов); технико-технологических факторов (появление новых мате-. риалов и технологий); правовых факторов (развитие 29 Анализ направлен на оценку существенных изменений и новых тенденций в макросреде организации, а также на определение их значимости для организации. Наибольший интерес для анализа стратегических возможностей организации представляет использование методики SWOTанализа. Суть методики состоит в определении и оценке сильных и слабых сторон организации и соотнесении их с возможностями и опасностями (угрозами) рынка. При этом сильные и слабые стороны относятся к внутренним характеристикам организации, а возможности и угрозы — к внешним факторам, которые организация не может контролировать. При анализе сильных и слабых сторон организации оценивается ее внутреннее состояние и ее возможности относительно рынка. При этом определяются и оцениваются факторы, нуждающиеся в улучшении и изменении. Выводы делаются на основе изучения прошлого и настоящего опыта работы организации. 30 Анализ возможностей и угроз дает возможность оценить благоприятные и неблагоприятные условия внешней среды (рынка) с целью приспособления к ним потенциальных возможностей организации для удовлетворения нужд потребителей и получения прибыли. Выводы делаются на основе изучения вероятных изменений будущих тенденций по сравнению с прошлым и настоящим положением на рынке. Анализ внешней среды представляет собой оценку состояния и перспектив развития важнейших с точки зрения организации субъектов и факторов внешней среды: отрасли, рынков, поставщиков и совокупности глобальных факторов, на которые организация не может оказывать непосредственное влияние. 31 Анализ внешней среды позволяет организации своевременно спрогнозировать появление угроз и дает возможность разработать ситуационные планы на случай возникновения непредвиденных обстоятельств, разработать стратегию, которая позволит организации достигнуть поставленных целей и превратить потенциальные угрозы в выгодные возможности. Метод, используемый для диагностики внутренних проблем, называют управленческим обследованием. Оно основано на комплексном исследовании различных функциональных зон организации и в зависимости от поставленной задачи может быть методически простым или более сложным. Для целей стратегического планирования в обследование рекомендуется включить пять функциональных зон — маркетинг, финансы (бухгалтерский учет), производство, персонал, а также организационную культуру и имидж организации. 32 При проведении SWOT-анализа используются различные методики, в том числе: ситуационный, анализ с использованием кабинетных и полевых исследований; разработка аналитических карт на основе экспертных оценок («мозговой штурм»); оценка сильных и слабых сторон в сравнении с основными конкурентами; позиционирование путем проведения фокус-групп, анкетирования и пр. В табл. 1.1 представлен пример упрощенного SWOT-анализа по оценке новых стратегических возможностей гостиницы «Петр Великий» в г, Москве . 33 Таблица 1.1. Упрощенный SWOT-анализ для оценки маркетинговых возможностей гостиницы «Петр Великий» (г. Москва) 34 Угрозы и возможности могут проявляться- в семи областях внешнего окружения, соответственно им группируются и факторы, которые подвергаются анализу. Исследование этих групп факторов позволяет получить полное представление о складывающихся тенденциях развития внешней среды организации. 1. При анализе экономических факторов рассматривают темпы инфляции (дефляции), налоговую ставку, международный платежный баланс, уровень занятости населения б целом и в отрасли, платежеспособность предприятий. 2. При анализе политических факторов следует следить за соглашениями по тарифам и торговле между странами, протекционистской таможенной политикой, направленной против третьих стран, нормативными актами местных органов власти и центрального правительства, уровнем развития правового регулирования экономики, отношением государства и ведущих политиков к антимонопольному законодательству, кредитной политикой местных властей, ограничениями на получение ссуд и наем рабочей силы. 35 3. Рыночные факторы включают многочисленные характеристики, которые оказывают непосредственное влияние на эффективность работы организации. Их анализ позволяет руководству фирмы уточнить ее стратегию и укрепить позиции организации на рынке. Здесь исследуют изменение демографических условий, уровень доходов населения и их распределение, жизненные циклы различных видов товаров и услуг, уровень конкуренции в отрасли, долю рынка, занимаемую организацией, емкость рынка или защищенность его правительством. 4. Руководство организации обязано постоянно следить за технологической внешней средой, чтобы не упустить момент появления в ней изменений, которые представляют угрозу самому существованию организации. Должны учитываться изменения в технологии производства (особенно важно не пропустить момент начала создания принципиально новых технологий), конструкционных материалах, применении вычислительной техники для проектирования новых товаров и услуг, в управлении, технологии сбора, обработки и передачи информации, средствах связи. 36 6. Социальные факторы внешней среды включают изменяющиеся общественные ценности, установки, отношения, ожидания и нравы. В условиях экономической нестабильности именно в социальной среде рождаются многие проблемы, представляющие большую угрозу для организации. Чтобы эффективно справиться с этими проблемами, организация как социальная система сама должна меняться, приспосабливаясь к внешней среде. 7. Анализ международных факторов приобрел большое значение для отечественных организаций после отмены государственной монополии на внешнюю торговлю. Многие крупные и средние организации активно действуют или собираются действовать на международном рынке. Нужно отслеживать политику правительств других стран, предусматривающую усилия по защите или расширению национального рынка в целом или отдельных отраслей. С учетом факторов внешней среды стратегия организации может быть направлена на поиск защиты у правительства от иностранных конкурентов, укрепление внутреннего рынка или на расширение международной активности. 37 GAP-анализ — анализ стратегического разрыва («щели»), позволяющий определить расхождение между желаемым и реальным в деятельности организации. По данной методике оценивается желаемое состояние организации (уровень ее стратегических притязаний) и реальное (что может фактически добиться организация не меняя свою нынешнюю политику). При этом разрабатывается стратегия организации, направленная на ликвидацию данного разрыва. Процесс оценки стратегической ситуации включает три стадии (этапа): сбор информации о настоящем положении организации; анализ отклонений от запланированного состояния; проектирование сценария. 38 На первой стадии производится сбор информации о профиле организации с учетом состояния внешней среды. Профиль — это комплексная оценка организации, характеризующая ее специализацию, организационно-технический уровень, систему управления и организационную культуру. При сравнении профиля организации с формированием развивающейся (изменяющейся) внешней среды необходимо проанализировать с позиций настоящего времени и обозримого будущего влияние на организацию со стороны общества и наоборот; технологическую среду организации и технологические тенденции на ее рынке; экономическую среду и экономическую политику организации; структуру взаимосвязей со средой, входящие и выходящие коммуникации; характер законодательных ограничений и политического воздействия на деятельность организации; 39 Центральное место на второй стадии процесса анализа стратегической ситуации отводится анализу ее сильных и слабых сторон. На третьей стадии разрабатывается сценарий будущего образа организации и путей его достижения с учетом вновь открывающихся возможностей и угроз. Такой сценарий позволит выявить организационные, технологические и маркетинговые качества организации, которые обеспечат использование возможностей и дадут ей шанс избежать потенциальных угроз. Проанализировав внешние опасности и новые возможности, приведя- в соответствие с ними внутреннюю структуру, руководство организации может приступить к выбору стратегии. . Опыт внедрения стратегического планирования и управления показал, что успех стратегического планирования в организации больше зависит от общей культуры среды, в которой осуществляется планирование, чем от конкретных методов планирования. 40 Стратегические альтернативы — набор различных частных стратегий, позволяющих достичь стратегических целей организации во всем их многообразии, в рамках выбранной базовой стратегии и ограничений на использование имеющихся ресурсов. Каждая стратегическая альтернатива предоставляет организации разные возможности и характеризуется разными затратами и результатами. Первый шаг в разработке стратегических альтернатив и их анализе — стратегическая сегментация. Современная концепция стратегического управления предусматривает при разработке стратегии организации использование эффективного методического приема — стратегической сегментации и выделения стратегических зон хозяйствования (СЗХ). 41 Это как бы взгляд со стороны на деятельность организации, анализ, предполагающий изучение внешнего окружения фирмы с точки зрения отдельных тенденций, опасностей, новых возможностей, которые вытекают из состояния окружения. Объектом такого анализа является СЗХ — отдельный сегмент внешнего окружения, на который организация имеет или желает получить выход. Для принятия рационального решения по выбору СЗХ и распределению ресурсов между ними руководители должны перебрать большое число комбинаций параметров в процессе сегментации. 42 1.6 Методы анализа внутренней и внешней среды организации Анализ среды организации — процесс определения критически важных элементов внешней и внутренней среды, которые могут оказать влияние на способность организации достигать своих целей, в том числе экономических. Процесс осуществляется в несколько этапов. I этап. Организации из всей совокупности элементов необходимо выделить наиболее для нее важные, т. е. первоначально требуется установить пределы анализа среды. У каждой организации существует свой комплекс критических точек, который зависит от размеров организации, характера ее деятельности, выбранных целей и других особенностей. Структура среды организации представлена на рис. 1,4 43 Рис. 1.4. Структура среды организации 44 Таблица 1.2. Параметры анализа основных функциональных зон организации 45 Рабочая среда — непосредственные контакты организации, включает тех участников рынка, с которыми есть прямые отношения или которые оказывают прямое воздействие на ее деятельность. Общая среда состоит из элементов, не связанных с организацией напрямую, но оказывающих влияние на формирование атмосферы бизнеса. II этап. После определения наиболее значимых факторов среды организации необходимо получить о них всю возможную информацию. Техника формирования базы данных о критических точках внешней среды может быть следующая: а) сканирование среды — поиск уже сформированной информации, то есть существующей в ретроспективе; б) мониторинг среды — отслеживание текущей, вновь появляющейся информации; в) прогнозирование среды —- попытка создать информацию о будущем состоянии среды. III этап. Оценка полученной информации по критически важным точкам для организации, для чего могут быть использованы методы: 46 1.7 Точка безубыточности Точка безубыточности (критический объем продаж) — точка, в которой выручка от продаж (доход) равна полной себестоимости проданной продукции, т. е. фирма лишь покроет свои расходы, но не получит прибыль. Выделяют пять основных элементов анализа безубыточности: Доход — деньги, полученные от продажи товара покупателям. Если не происходит снижения иен для оптовых покупателей, то линия дохода линейно возрастает, от начала координат; Издержки — общая сумма, которую предприятие должно заплатить, чтобы довести единицы продукции до покупателя. Величина постоянных издержек одинакова для каждого уровня производства (страхование, управленческие оклады). Переменные издержки, включающие живой труд, материалы, переменные торговые расходы (упаковка, доставка) увеличиваются в зависимости от количества продукции. Они изменяются всякий раз, как меняется уровень производства; Норма прибыли — остаток от каждой покупной цены после погашения постоянных затрат. 47 1.8 Основы проведения экономического анализа основных показателей хозяйственной деятельности организации 1.8.1 Характеристика финансового состояния Финансовое состояние предприятия характеризуется двумя группами показателей: показатели ликвидности и платежеспособности; показатели финансовой устойчивости. Платежеспособность предприятия определяется его возможностью и способностью своевременно и полностью выполнять платежные обязательства, вытекающие из торговых кредитных и других операций денежного характера. Ликвидность предприятия определяется его способностью оплатить краткосрочные обязательства, реализуя свои текущие активы. Ликвидность и платежеспособность как экономические категории не являются тождественными, однако тесно взаимосвязаны между собой. 48 Коэффициент текущей ликвидности характеризует способность предприятия погасить свою краткосрочную задолженность за счет имеющихся оборотных средств. Рассчитывается как отношение суммы текущих активов (оборотных средств) к текущим пассивам (краткосрочным обязательствам) предприятия Коэффициент критической (срочной) ликвидности свидетельствует о способности предприятия погасить краткосрочную задолженность . за счет наиболее ликвидных текущих активов и рассчитывается как отношение суммы денежных средств, краткосрочных финансовых вложений и дебиторской задолженности к текущим пассивам (краткосрочным обязательствам). Рекомендуемое значение этого показателя — не менее 1. 49 Коэффициент абсолютной ликвидности показывает долю текущих пассивов, которая может быть покрыта немедленно за счет активов, обладающих абсолютной ликвидностью, и, соответственно, оценивает платежеспособность предприятия в «мгновенном» периоде. Рассчитывается как отношение суммы денежных средств и краткосрочных финансовых вложений к текущим пассивам. Рекомендуемое значение этого коэффициента — 0,2—0,3, т. е. при одновременном возможность погасить по меньшей мере 20 % их за счет предъявлении кредиторами к оплате всей краткосрочной задолженности. Финансовая устойчивость предприятия характеризуется состоянием собственных и заемных средств и оценивается с помощью набора финансовых коэффициентов. Если показатели ликвидности оценивают платежеспособность предприятия в достаточно коротком периоде, то показатели финансовой устойчивости характеризуют платежеспособность предприятия в длительном периоде. 50 Эффективность хозяйственной деятельности предприятия характеризуется двумя группами показателей: деловой активности, отражающими результативность работы предприятия относительно величины авансированных ресурсов или величины их потребления в процессе производства; рентабельности, отражающими полученный эффект относительно ресурсов или затрат, использованных для достижения этого эффекта. Система показателей деловой активности включает показатели производительности труда и фондоотдачи производственных фондов, Показатели оборачиваемости показывают, сколько раз за год (или другой анализируемый период) оборачиваются те или иные активы предприятия. Обратная величина, помноженная на количество дней в периоде, указывает на продолжительность одного оборота этих активов. 51 Рассмотрим важнейшие показатели оборачиваемости. Коэффициент общей оборачиваемости капитала позволяет оценить, сколько раз за анализируемый период совершается полный цикл производства и обращения или сколько денежных единиц продукции принесла одна денежная единица активов. Рассчитывается как отношение выручки от реализации продукции к величине всех средств предприятия. Коэффициент оборачиваемости текущих активов отражает скорость оборота оборотных средств. Рассчитывается как отношение выручки от реализации к среднегодовой стоимости текущих активов. Для более детального изучения причин изменения оборачиваемости текущих активов анализируются изменения в скорости и периоде оборота основных видов оборотных средств (производственных запасов, готовой продукции и дебиторской задолженности Коэффициент оборачиваемости производственных запасов показывает, сколько раз за период оборачиваются все запасы предприятия, превращаясь в денежные средства. Рассчитывается как отношение себестоимости реализованной продукции к среднегодовой стоимости материально-производственных запасов. 52 Коэффициент оборачиваемости дебиторской задолженности рассчитывается как отношение выручки от реализации к среднегодовой величине дебиторской задолженности и показывает, сколько раз за период дебиторская задолженность обращается в денежные средства или средний срок, в течение которого, предприятие получает оплату за свою продукцию. Коэффициент оборачиваемости готовой продукции рассчитывается как отношение себестоимости реализованной продукции к среднегодовой стоимости запасов готовой продукции и дает возможность оценить величину срока хранения готовой продукции на складе (скорость реализации). Рентабельность всего капитала (рассчитывается как от ношение балансовой прибыли активов)среднегодовой стоимости активов. 53 Финансовый рычаг (соотношение собственных и заемных средств в структуре чистых активов) характеризует влияние кредитования на эффективность деятельности предприятия. Основной критерий оценки эффективности финансового рычага — ставка банковского кредита. Для предприятий, работающих на правах акционерных компаний, непосредственно для акционеров будут представлять интерес следующие показатели рентабельности: Доходность акционерного капитала — объем распределяемой между акционерами прибыли (дивидендов), приходящийся на 1 руб. акционерного капитала. Чистая прибыль на акцию — приходящаяся на одну акцию величина чистой прибыли, полученной предприятием. Дивиденд на акцию — приходящаяся на одну акцию прибыль, распределяемая между акционерами. 54 В целом, финансовый анализ предприятия позволяет оценить: текущую платежеспособность предприятия, возможность своевременно погасить краткосрочные обязательства; финансовую устойчивость, т. е. возможность погасить долгосрочные кредиты, нести убытки без риска полной потери собственных вложений; эффективность управления собственным и заемным капиталом; прибыльность производственной и финансовой деятельности; эффективность использования имущества; рискованность деятельности предприятия; возможности предприятия при ухудшении условий деятельности. 54 1.8.2 Эффективность использования оборотных средств, основных фондов Важнейшим показателем эффективного использования оборотных средств является коэффициент оборачиваемости — количество оборотов оборотных средств в течение определенного периода; Величина основных фондов может устанавливаться за определенный период и на моментную дату. Во втором случае это будут моментные показатели, в первом— средние за период. Какую величину мы определяем, зависит от целей оценки величины основных производственных фондов (ОПФ). 56 1.9 Прогнозирование деятельности Прогнозирование — научная деятельность, направленная на выявление и изучение возможных альтернатив будущего развития явления и его вероятных траекторий. При этом каждая альтернативная траектория развития явления связывается с наличием комплекса внешних (относительно исследуемой системы) условий. Прогноз —- результат прогнозирования, выраженный в словесной, математической или другой форме о возможном состоянии организации и ее среды в будущий период времени. Существует следующая классификация прогнозов. 57 58 59 60 60 62 Общие методы прогнозирования можно свести к: следующим основным группам. Первая группа — методы экспертных оценок, предполагающие учет субъективного мнения экспертов о будущем состоянии дел (индивидуальные экспертные оценки — интервью, всевозможные аналитические записки и коллективные — метод комиссий, мозговой атаки, Дельфийский метод); Вторая группа — методы анализа временных рядов (методы экстраполяции трендов и регрессионного анализа). Методы экстраполяции трендов основаны на статистическом наблюдении динамики определенного показателя, определении тенденции его развития и продолжении этой тенденции для будущего периода (т. е. закономерности прошлого развития объекта переносятся на будущее). Они применяются в краткосрочном прогнозировании (не более 1 года), когда число изменений во внешней среде невелико. Если определяются тенденции в развитии товара, то составляется прогноз для спроса, продаж и т. д. 63 Контрольные вопросы Почему в управлении современной организацией столь большое значение уделяется стратегическому планированию? Что такое SWOT-анализ? Что такое GAP-анализ? Как осуществляется выбор стратегии? Что такое прогнозирование? Что называю нормой прибыли? 64 Список литературы Абрютина М.С., Грачев А.В. Анализ финансового экономической деятельности предприятия. – М.: «Дело и Сервис», 2006. – 428 с. Грачев А.В. Анализ и управления финансовой устойчивостью предприятия. – М.: Финпресс, 2007. – 468 с. Ермолович Л.Л. Анализ хозяйственной деятельности предприятий. – Минск: ООО «Интерпрессервис», 2007. – 297 с. Ефимова О.В. Финансовый анализ. - М.: Бухгалтерский учет, 2006. - 283 с. Журко В.Ф., Пантелев В.Д. Анализ хозяйственной деятельности. – М.: Экономика, 2006. – 510 с. Использование материалов презентации Использование данной презентации, может осуществляться только при условии соблюдения требований законов РФ об авторском праве и интеллектуальной собственности, а также с учетом требований настоящего Заявления. Презентация является собственностью авторов. Разрешается распечатывать копию любой части презентации для личного некоммерческого использования, однако не допускается распечатывать какую-либо часть презентации с любой иной целью или по каким-либо причинам вносить изменения в любую часть презентации. Использование любой части презентации в другом произведении, как в печатной, электронной, так и иной форме, а также использование любой части презентации в другой презентации посредством ссылки или иным образом допускается только после получения письменного согласия авторов. 66