Мировой рынок сахара. Тренды и ожидания

реклама

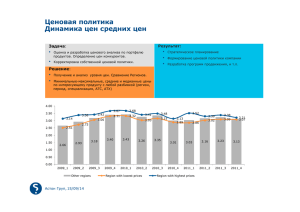

Мировой рынок сахара. Тренды и ожидания Конференция «Рынок сахара стран СНГ 2011: Реалии и Перспективы», 3 марта 2011 г. Цены на сахар в мире: Нью-Йорк, контракт 11 Средняя цена за последние 5 лет – 16.05ц/ф - отражает увеличение стоимости. Цены на сахар выше 20 ц/ф отражают текущий физический дефицит 2 В последние 2 года цены на сахар очень волатильны - объемы торгов увеличиваются, но торговый баланс остается очень важным фактором 40 Контракт NY#11 In ct/lb 35 ? 30 25 -55 % 20 + 140% + 150% 15 10 5 Jan-11 Dec-10 Nov-10 Oct-10 Sep-10 Aug-10 Jul-10 Jun-10 May-10 Apr-10 Mar-10 Feb-10 Jan-10 Dec-09 Nov-09 Oct-09 Sep-09 Aug-09 Jul-09 Jun-09 May-09 Apr-09 Mar-09 Feb-09 Jan-09 0 3 2010…. Рост цен на белый сахар (Лондон, контракт 5) - сигнал к мировому дефициту 4 Премия на белый сахар и спреды подали сигналы роста… 2010 London Whites Spread Evolution USD/MT 2010 Whites Premium Evolution (usd/mt) 100 240.00 80 190.00 60 40 140.00 20 90.00 0 May-May Q-N10 August July V-V10 Oct October Q-V10 H-K10 March-May K-Q10 May-August Q-V0 August-Oct August-Oct 01-Aug-10 01-Jul-10 01-Jun-10 01-May-10 01-Apr-10 01-Mar-10 01-Feb-10 01-Jan-10 01-Dec-09 01-Nov-09 01-Oct-09 01-Sep-09 01-Aug-09 01-Jul-09 01-Aug-10 01-Jul-10 01-Jun-10 01-May-10 01-Apr-10 01-Mar-10 01-Feb-10 01-Jan-10 01-Dec-09 01-Nov-09 01-Oct-09 01-Sep-09 01-Aug-09 01-Jul-09 01-Jun-09 K-K10 01-Jun-09 -20 40.00 V-Z0 Oct-Dec Многие заводы решили произвести больше белого сахара и купили больше сырца. 5 Цены на сахар-сырец (Нью-Йорк, контракт 11) начали расти в мае с 14 ц. до 30 ц. на настоящий момент 6 В 2011 г. спреды на сахар-сырец отражают дефицит сырья и реструктуризации торгового баланса March-May11 May-July11 July-Oct11 Oct-March12 дефицит сахара-сырца между текущим и новым урожаем в Бразилии. 7 Высокая цена: дефицит в течение нескольких лет… Баланс производства/потребления 200'000 Maxi-sugar +0.3 -1.9 -3.5 -7.7 -12.9 180'000 +11.9 +12.0 160'000 +6.1 -2.6 -3.0 +1.3 165,2 140'000 -10.1 India.. -2.1 158,4 -2.0 172,3 175,3 169,7 163,5 148,3 120'000 100'000 80'000 60'000 02/03 03/04 04/05 05/06 06/07 07/08 08/09 09/10 10/11 11/12 12/13 13/14 14/15 14/15 ROW EU China India South Brazil Consumption 8 А также: - Ослабление доллара США - Сырье остается хорошей защитой от инфляции - Инвестиционный Фонд увеличивает объемы и поддерживает высокие цены - Электронные торги увеличивают волатильность - Влияние погодных условий - Более высокая стоимость производства - Высокая цена на энергию и этанол 9 CRB v USD index CRB and USD Indices KINGSMAN 700 600 120 CRB Index LHS USD Index RHS 110 500 100 400 90 300 80 200 70 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 Во всех основных странах-производителях стоимость производства увеличивается… Основные факторы, влияющие на стоимость производства сахара -Ослабление доллара к национальной валюте страны-производителя (ср. US$/BRL) -Инфляция - Трудовые ресурсы - Производственные ресурсы (удобрения, топливо) - Факторы логистики - Ж/д, порт, склад Стоимость производства сахара по основным производителям Ct/lb 30 25 20 India 15 Thai raw Brazil 10 5 0 2005/06 2006/07 2007/08 2008/09 2009/10 2010/11 11 Например, в Бразилии: 19 18.0 17 1,34 15 12,27 13 1,90 0,52 1,17 10,58 11 0,92 8,65 9 15,51 1,01 0,52 6,83 1,13 7 5 2004 2005 COP 2006 FX 2007 Inflation 2008 2011 Мы видим 3 типа развития производства сахара Тип развития Основные страны Увеличение посевной площади для обеспечения существующих производственных мощностей Китай, Таиланд, Россия, СНГ, Индия Государственная поддержка ЕС, Сев.Америка Россия, Беларусь Потенциальный объем производства в ближ. 5 лет Стимулирующие факторы Предполагаемая цена ~ 10 млн.т Цена покупки у фермеров должна стимулировать их на «переключение» на тростник/свеклу с др.культур > 20 ц/ф ~ 3 млн.т Мировая цена > стоимость производства > 20-23 ц/ф Возможно, но трудно... Новые производственные мощности Бразилия, Юж.Индия, Вост. Африка, СНГ ~ 28 млн.т Цена должна компенсировать вложения в производство По текущим ставкам FOREX, долгосрочные цены должны быть выше 20 ц/ф Бразилия больше не является самым дешевым производителем > 25 ц/ф 13 Рост потребления сахара в мире Потребление сахара в мире Потребление растет в ср. на 2,5% в год, ~[4 – 5] млн. тонн •Численность населения увеличивается на 1% •Рост ВВП более чем на 1.5% •Половина годового роста приходится на Индию и Китай Mio tons Альтернатива: Сахарозаменители на основе кукурузы, но здесь тоже есть дефицит Некоторые страны (Китай, Мексика, Филиппины) частично стали использовать высокофруктозный кукурузный сироп Для удовлетворения потребления производство должно быть на уровне не менее 4 млн.т, и 4 млн.т необходимо для восстановления запасов 14 Восстановление мирового уровня товарных запасов Чтобы достичь уровня 33% через 5 лет, необходимо 16 млн.т сахара за период •+5% запаса для текущего потребления (160 млн. Тонн) = 8 млн тонн •33% для нового потребления • 33% x [4-5] млн.т/год ~ +1.5 млн тонн в год • =>итого~ 16 млн. тонн необходимо произвести за пять лет= ~+ 3 млн.тонн/год Необходимо дополнительно производить не менее 3 млн.т в год, чтобы восстановить запасы до приемлемого уровня 15 Перспективы мирового рынка сахара • Рост потребления требует увеличения производства на 4-5 млн. тонн в год • Восстановление запасов требует увеличения производства на приблиз. 3 млн. тонн в год • … поэтому цены должны стимулировать увеличение производства на приблиз. 7-8 млн. тонн сахара в год, т.е. на 40 млн тонн в течение 5 лет: • 10 млн тонн – увеличение посевных площадей тростника/свеклa по сравнению с другими культурами • 3 млн. тонн – государственная поддержка (EС, США, Россия, Беларусь) • 27 млн. тонн – новые сахарные заводы????? • Чтобы компенсировать данный уровень инвестирования, цены должны быть выше 20 ц/ф. • Фермеры должны выращивать тростник/свеклу вместо пшеницы, риса или хлопка (первые 10 млн. тонн, цена ≥ 20 ц/ф) • Промышленники должны строить новые заводы (след. 30 млн тонн, цена ≥ 25 ц/ф ) • Поддерживать соотношение производства в пользу сахара в Бразилии: цена на сахар должна быть выше цены на этанол 16 Цена на этанол поддерживает цену на сахар (Reais ц/ф) 30 ct/lb 25 ct/lb 20 ct/lb С 2008 года бразильские производители предпочитают сахар этанолу … следует продолжить эту тенденцию (цена выше 20-22 ц/ф). 17 Выводы • Плохая погода в прошлом году вызвала дефицит товарных запасов. Поэтому цены будут волатильны до тех пор, пока мы не увидим позитивных сдвигов в производстве. • Азиатский урожай всегда трудно прогнозировать. Также погодные условия создали нестабильность в Бразилии и Австралии. •Возможен резкий рост цен из-за дефицита сахара-сырца в первой половине года. •В настоящее время цена 22-25 ц/ф должна стимулировать новое производство, которое отвечало бы потреблению. Первая фаза роста ожидается в Азии и Европе. 18 БОЛЬШОЕ СПАСИБО! Merci beaucoup! Марк Корвазье Электронные торги… Algorythm funds… High velocity funds! - Торги в течение одних суток Официально 20% объема торгов… но могут быть до 40-50% Без дополнительных гарантийных депозитов Очень низкий клиринговый сбор - Усиливает колебания Осложняет традиционные торги… пугает торговые фирмы, поставщиков, покупателей… делает почти невозможными предложения твердой цены! - Сахарная Ассоциация старается регулировать электронные торги, но биржам нравятся такие активные игроки. Понимание рынка… основано на прогнозе… - Ожидается ли дефицит или излишек на рынке Трейдеры анализируют урожай, рынки, движение и стараются сделать как можно более точную оценку Фонды учитывают торговый баланс Трейдеры и фонды добавляют к этому факторы мировой экономики - Продавцы и покупатели стараются адаптировать свои рыночные стратегии - На настоящий момент сахар на рынке есть… но основной баланс уже закрыт, поэтому остается только минимум, последние партии. Raw price & the CIS…. Short term NY11 ct/lb Fobs ct/lb Freight CIFFO Telquel Duty Local replacement 30 0.2 40 $732.76 $140.00 32.28р. 30 0.2 40 $732.76 $50.00 29.34р. 30 0.2 40 $732.76 $0.00 27.64р. Mid-long term NY11 ct/lb Fobs ct/lb Freight CIFFO Telquel Duty Local replacement 23 0.2 40 $572.19 $140.00 26.79р. 23 0.2 40 $572.19 $50.00 23.86р. 23 0.2 40 $572.19 $0.00 22.14р. Estimated cost of production in Asia Цена на сахар и соотношение USD / BRL в Бразилии cts/lb $/R 0.6 25 0.5 20 0.4 15 0.3 10 0.2 5 0.1 0 0 2005/06 2006/07 2007/08 2008/09 2009/10 2010/11 Brazil USDBRL Algorithmic Funds Ten years ago it took the sugar market six months to move 2 cents. In the past three months, it has moved 2 cents in just one day on five occasions. Last Thursday, it moved this much in a single second. Sugar is not alone. The price of cotton has been extremely volatile too. And the price swings have triggered complaints from the commodities industry, which blames a new breed of speculator: “algorithmic” traders. Equipped with fast computers, algorithmic or so-called “high frequency” traders go in and out of the market in a fraction of a second, exploiting minute price discrepancies, rather than taking a long-term view. Their volumes pay handsome fees to the exchanges, which have welcomed them. But some market participants, from conservative trading houses to speculative hedge funds, complain they are distorting prices. The industry’s concerns have been brewing for several months. In November, ICE raw sugar futures prices suffered their biggest one-day sell-off in 30 years, plunging at one point nearly 4 cents in thin trading volumes on the Veterans Day holiday in the US. The rout continued the next day, leading to a fall of more than 20 per cent in sugar prices over two days. Traders struggled to understand the price move, saying no new information about supply and demand had emerged. The market suffered similar price moves again in November, in late December and then last week. Sean Diffley, chairman of the World Sugar Committee, an industry body which advises the New York-based exchange that hosts the main sugar contract, blames algorithmic traders for the volatility. “Arguably, computer-based traders do not even contribute to the traditional function of the speculator in allowing producers and consumers to transfer price risk, since they do not take price risk home,” he wrote to Thomas Farley, president of the ICE Futures US. “Instead, it would appear that the computer-based traders are parasitic, contributing little to the contract – although they do contribute to the exchange,” Mr Diffley, a hedge fund manager, said in his letter. “Their presence only serves to enrich themselves at the expense of the traditional market users.” Algorithmic traders have already attracted the attention of US regulators. After a report on the May 2010 “flash crash” on Wall Street pointed to an unusually aggressive automated or algorithmic trading order from an investor as the initial spark, the Securities and Exchange Commission proposed rules that were influenced by the crash. The SEC and regulated exchanges such as NYSE, Nasdaq and BATS have since launched test programmes to ban “stub” quotes, have added market-wide “circuit breakers” to slow down gyrations by halting trading in many stocks and exchange-traded funds when prices jump, and have limited direct access to markets by high-speed traders. The WSC is looking for curbs for sugar. Related stories Clara Furse to head UK high-frequency panel High frequency trading Not everyone agrees high-speed traders are to blame for the volatility. The ICE says the market has been orderly in the past three months. Some traders, too, say the increase in volatility simply reflects high prices for sugar. Raw sugar prices last week hit 36.08 cents per pound, the highest level since November 1980. “High prices do bring high volatility,” says one veteran sugar trader. Indeed, the current volatility is similar to a period of volatility between January 1980 and May 1981, when sugar prices rose towards 45 cents a pound. “Sugar prices are very high and supplies are low, so volatility is very high,” says Mr Farley. In 1980-81, and during the super-rise in prices in 1973-75 when volatility also jumped, there were no computers on trading floors, let alone algorithmic trading. Other soft commodities have been similarly affected. Cotton prices are at their highest level in 150 years and volatility in that market is surging, too. But the increased volatility in sugar also comes as the exchange has introduced changes, notably shutting down the so-called “implied engine”. The engine replicated electronically the work of the old floor brokers, helping to match different bids and offers to keep the market running smoothly. The sugar industry has asked ICE to bring back the engine, disconnected in 2009 in an effort to attract algorithmic traders. Volatility, though, may be here to stay. Investment Fund increases volume and support high price Large Funds - Futures only 400 000 lots KINGSMAN US c/lb Gross Long 40 36 32 200 28 24 0 20 16 12 -200 8 4 -400 Gross Short NY 11 0 Jan95 Jan97 Jan99 Jan01 Jan03 Jan05 Jan07 Jan09 Jan11 Computer trade increases volatility… Weather impact: Southern Oscilliation Index v NY S.O.I. & NY11 Prompt 30 25 La Nina SOI 35 NY11 Prompt 20 30 15 25 10 5 20 0 15 -5 -10 10 -15 El Nino -20 Jan-06 Jan-07 Jan-08 Jan-09 5 Jan-10 Jan-11