Индивидуальное воспроизводство предприятия

реклама

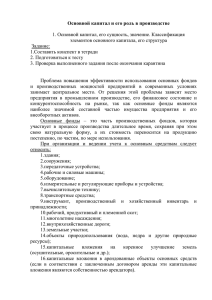

Кафедра Мировой экономики и экономической теории Преподаватель Николаева Л.А. ИНДИВИДУАЛЬНОЕ ВОСПРОИЗВОДСТВО И ДВИЖЕНИЕ ИНВЕСТИЦИОННЫХ РЕСУРСОВ ПРЕДПРИЯТИЯ ИНДИВИДУАЛЬНОЕ ВОСПРОИЗВОДСТВО И ДВИЖЕНИЕ ИНВЕСТИЦИОННЫХ РЕСУРСОВ ПРЕДПРИЯТИЯ Вопросы: 1. ИНДИВИДУАЛЬНОЕ ВОСПРОИЗВОДСТВО: КРУГООБОРОТ И ОБОРОТ ИНВЕСТИЦИОННЫХ РЕСУРСОВ ПРЕДПРИЯТИЯ 2. ОСНОВНЫЕ И ОБОРОТНЫЕ ФОНДЫ (КАПИТАЛ) 3. ИСТОЧНИКИ ФИНАНСИРОВАНИЯ ПРОИЗВОДСТВЕННЫХ ФОНДОВ. ИНВЕСТИЦИИ И ИХ СТРУКТУРА 2 ИНДИВИДУАЛЬНОЕ ВОСПРОИЗВОДСТВО И ДВИЖЕНИЕ ИНВЕСТИЦИОННЫХ РЕСУРСОВ ПРЕДПРИЯТИЯ • Каждое предприятие (фирма) функционирует в рыночной экономике как обособленная (относительно и абсолютно) в экономическом плане производственная единица. • Результатом репродуктивного (способного к самовоспроизведению) функционирования предприятий, как обособленных в экономическом плане и взаимозависимых в процессе создания материальных благ и услуг, является индивидуальное воспроизводство. • Для осуществления хозяйственной деятельности предприятие должно иметь инвестиционные ресурсы, которые находятся в постоянном движении. ИНДИВИДУАЛЬНОЕ ВОСПРОИЗВОДСТВО И ДВИЖЕНИЕ ИНВЕСТИЦИОННЫХ РЕСУРСОВ ПРЕДПРИЯТИЯ • На каждом отдельном предприятии осуществляется индивидуальное воспроизводство. • Индивидуальное воспроизводство предприятия — это непрерывно повторяющийся процесс производительного соединения факторов производства • с целью создания товаров, получения дохода в рамках относительно обособленных звеньев экономики, основанных на частном разделении труда. ИНДИВИДУАЛЬНОЕ ВОСПРОИЗВОДСТВО И ДВИЖЕНИЕ ИНВЕСТИЦИОННЫХ РЕСУРСОВ ПРЕДПРИЯТИЯ • Все произведенные на предприятиях товары делятся на две группы: • — потребительские товары — это товары, которые нужны сами по себе для немедленного удовлетворения потребностей населения в еде, одежде, телевизорах и т. д.; • — капитальные товары (или средства производства) сами по себе не нужны: они служат для того, чтобы производить потребительские товары. ИНДИВИДУАЛЬНОЕ ВОСПРОИЗВОДСТВО И ДВИЖЕНИЕ ИНВЕСТИЦИОННЫХ РЕСУРСОВ ПРЕДПРИЯТИЯ • Капитальные товары или инвестиционные ресурсы, которые предприятия используют своей хозяйственной деятельности, в российской экономической литературе называются производственными фондами. • Производственные фонды — это выраженные в стоимостной форме инвестиционные ресурсы, функционирующие в замкнутом воспроизводственном цикле предприятия. ИНДИВИДУАЛЬНОЕ ВОСПРОИЗВОДСТВО И ДВИЖЕНИЕ ИНВЕСТИЦИОННЫХ РЕСУРСОВ ПРЕДПРИЯТИЯ • Исходным моментом деятельности предприятия является круговорот фондов — движение стоимости инвестиционных ресурсов (производственных фондов) • через сферы производства и обращения, в результате чего она проходит три стадии и последовательно принимает • производительную, • денежную • товарную формы. ИНДИВИДУАЛЬНОЕ ВОСПРОИЗВОДСТВО И ДВИЖЕНИЕ ИНВЕСТИЦИОННЫХ РЕСУРСОВ ПРЕДПРИЯТИЯ Схематически кругооборот производственных фондов, как и кругооборот капитала, можно представить в следующем виде: Функция стадий производства: формирование условий производства; производство товаров и услуг; реализация товаров и услуг и получение прибыли. 8 ИНДИВИДУАЛЬНОЕ ВОСПРОИЗВОДСТВО И ДВИЖЕНИЕ ИНВЕСТИЦИОННЫХ РЕСУРСОВ ПРЕДПРИЯТИЯ • Предпринимательскую деятельность в сфере производства товаров можно представить в виде системы, • где на входе — вводимые факторы производства • (Д — Т < СП = Рс ), • затем следует технологический процесс производства (... П ...), • и на выходе — выпуск готовой продукции и ее реализация с получением соответствующего дохода (Т1 — Д1). • В процессе движения производственных фондов они выступают соответственно в денежной, производительной и товарной формах и в каждой из них выполняют определенную функцию. ИНДИВИДУАЛЬНОЕ ВОСПРОИЗВОДСТВО И ДВИЖЕНИЕ ИНВЕСТИЦИОННЫХ РЕСУРСОВ ПРЕДПРИЯТИЯ • Кругооборот фондов, рассматриваемый не как отдельный акт, • а как периодически повторяющийся процесс, • в результате которого вся величина авансированной стоимости • полностью возвращается к своей исходной форме, называется оборотом фондов. ИНДИВИДУАЛЬНОЕ ВОСПРОИЗВОДСТВО И ДВИЖЕНИЕ ИНВЕСТИЦИОННЫХ РЕСУРСОВ ПРЕДПРИЯТИЯ • Кругооборот и оборот органически связаны между собой, но они не тождественны. • Оборот шире кругооборота: поскольку отдельные элементы производительных фондов совершают движение с различной скоростью, их авансированная стоимость возвращается к своей исходной форме в разное время. • Одна часть — после каждого кругооборота, например, стоимость потребленного сырья и материалов, другая — после нескольких кругооборотов, образующих оборот, например, стоимость зданий, оборудования. • В результате, возвращение всей авансированной стоимости средств производства обычно происходит в результате ряда кругооборотов, составляющих оборот фондов. ИНДИВИДУАЛЬНОЕ ВОСПРОИЗВОДСТВО И ДВИЖЕНИЕ ИНВЕСТИЦИОННЫХ РЕСУРСОВ ПРЕДПРИЯТИЯ • Между кругооборотом средств и предметов труда имеются существенные различия, • которые определяют деление фондов на основные и оборотные (основной и оборотный капитал). • Это деление обусловлено рядом признаков — характером функционирования в процессе производства, • способом передачи стоимости продукту труда, способом оборота и возобновления ИНДИВИДУАЛЬНОЕ ВОСПРОИЗВОДСТВО И ДВИЖЕНИЕ ИНВЕСТИЦИОННЫХ РЕСУРСОВ ПРЕДПРИЯТИЯ Основные фонды сохраняют свою натуральную форму в течение многих циклов производства, их стоимость переносится на издержки производства продукта постепенно, в течение ряда кругооборотов и возвращается предприятию в денежной форме по частям. 13 ИНДИВИДУАЛЬНОЕ ВОСПРОИЗВОДСТВО И ДВИЖЕНИЕ ИНВЕСТИЦИОННЫХ РЕСУРСОВ ПРЕДПРИЯТИЯ • Структура производственных фондов оказывает большое влияние на скорость их оборота. Последняя определяется числом оборотов (N), совершенных за определенный период (О), обычно за год, или продолжительностью одного оборота (о): N = O/o ; o = O/N • Время оборота фондов (Воб) включает время производства (Вп) и время обращения (В0), поскольку производственные фонды в своем движении проходят стадии производства и обращения: • Воб = Вп + Во. ИНДИВИДУАЛЬНОЕ ВОСПРОИЗВОДСТВО И ДВИЖЕНИЕ ИНВЕСТИЦИОННЫХ РЕСУРСОВ ПРЕДПРИЯТИЯ • Время производства охватывает весь период пребывания средств и предметов труда в сфере производства, начиная от их поступления на склад предприятия и кончая выпуском готовой к реализации продукции. • Время обращения включает: • а) время, в течение которого готовая продукция находится на складе; • б) время транспортировки ее к потребителю; • в) время реализации готовой продукции, т. е. ее превращение из товарной формы в денежную; • г) время приобретения новых запасов средств производства. ИНДИВИДУАЛЬНОЕ ВОСПРОИЗВОДСТВО И ДВИЖЕНИЕ ИНВЕСТИЦИОННЫХ РЕСУРСОВ ПРЕДПРИЯТИЯ • Большое влияние на скорость оборота фондов предприятий оказывает современная научно-техническая революция, которая порождает две противоположные тенденции. • С одной стороны, новая техника ведет к интенсификации технологических процессов, сокращению производственного цикла, что ускоряет оборот производственных фондов и повышает их эффективность. • С другой стороны, обновление производственных фондов требует времени на их освоение и может на некоторый период замедлить оборачиваемость фондов. ИНДИВИДУАЛЬНОЕ ВОСПРОИЗВОДСТВО И ДВИЖЕНИЕ ИНВЕСТИЦИОННЫХ РЕСУРСОВ ПРЕДПРИЯТИЯ • Сокращение времени обращения достигается внедрением достижений научно-технического прогресса в сферу обращения, • а также развитием маркетинговых служб, ускоряющих продвижение товаров и услуг от производителя к потребителю • (включая изучение рынка, совершенствование товара и форм его продвижения к потребителю, планирование цен, своевременное информационное обеспечение, рекламу и т. п.). ОСНОВНЫЕ И ОБОРОТНЫЕ ФОНДЫ (КАПИТАЛ) • Основные фонды составляют производственный аппарат предприятия и общества, определяют технический уровень производства. • Рост основных фондов сопровождается увеличением фондовооруженности труда, • являющейся материальной основой роста производительности труда и характеризующей уровень оснащенности работников основными фондами. • Фондовооруженность труда определяется отношением среднегодовой балансовой стоимости основных фондов к среднегодовому количеству работников. ОСНОВНЫЕ И ОБОРОТНЫЕ ФОНДЫ (КАПИТАЛ) • Отраслевая структура основных фондов характеризуется распределением их по отдельным отраслям, • показывает удельный вес каждой отрасли в общей стоимости основных фондов. • Так, например, в общем объеме основных производственных фондов промышленности в настоящее время наибольший удельный вес составляют фонды • таких отраслей, как машиностроение и металлообработка, электроэнергетика, • топливная промышленность, • химическая и нефтехимическая промышленность. ОСНОВНЫЕ И ОБОРОТНЫЕ ФОНДЫ (КАПИТАЛ) • Технологическая (видовая) структура основных производственных фондов характеризуется соотношением различных видов основных фондов в их общей стоимости. • Наиболее активной частью основных фондов являются • орудия труда — рабочие и силовые машины и оборудование, • приборы — по сравнению с относительно пассивными элементами, • такими как здания, сооружения, которые служат в качестве материальных условий и не участвуют непосредственно в выпуске продукции. ОСНОВНЫЕ И ОБОРОТНЫЕ ФОНДЫ (КАПИТАЛ) • Экономический механизм воспроизводства основных фондов предполагает их производительное использование, • амортизацию (образование денежного резерва) • и восстановление средств труда в натуре. • В ходе производительного использования основные фонды подвергаются • физическому • и моральному износу. • ОСНОВНЫЕ И ОБОРОТНЫЕ ФОНДЫ (КАПИТАЛ) • Учет физического и морального износа имеет важное значение при установлении научно обоснованных сроков службы машин и оборудования и норм амортизации. • Под амортизацией понимается • процесс перенесения стоимости основных фондов по частям (по мере изнашивания) • на производимый продукт и использование этой стоимости для возмещения износа средств труда. • Амортизационные отчисления включаются в издержки производства продукции и после ее реализации накапливаются в виде денежного фонда на счетах предприятий, образуя их амортизационный фонд. ОСНОВНЫЕ И ОБОРОТНЫЕ ФОНДЫ (КАПИТАЛ) • Отчисления в амортизационный фонд каждое предприятие производит в соответствии с установленными нормами. • Норма амортизации определяется как отношение годовой суммы амортизационных отчислений и среднегодовой стоимости основных производственных фондов, выраженное в процентах. • Она показывает, за сколько лет стоимость основных фондов должна быть возмещена. • Нормы амортизации дифференцированы по видам основных фондов. • Если они занижены, то замедляют обновление основных фондов и тем самым тормозят технический прогресс. Завышенные нормы амортизации приводят к необоснованному росту издержек производства. ОСНОВНЫЕ И ОБОРОТНЫЕ ФОНДЫ (КАПИТАЛ) • В условиях научно-технической революции сокращаются сроки службы оборудования. • Необходимость учета потерь от быстрого его морального старения ставит проблему ускоренной амортизации. • В частности, ускоренная амортизация начисляется по отношению к средствам вычислительной техники, новым прогрессивным видам материалов, приборов, оборудования. • В отраслях, где при небольшой капиталоемкости обеспечиваются главные направления научно-технического прогресса (например, работы по информатизации народного хозяйства), • экономисты предлагают установить срок амортизации 1-3 года, что будет соответствовать тому опыту, который накоплен в условиях рыночной экономики. ОСНОВНЫЕ И ОБОРОТНЫЕ ФОНДЫ (КАПИТАЛ) • Есть два пути повышения эффективности использования основных фондов — экстенсивный и интенсивный. • Первый выражается в увеличении времени использования фондов — возрастании доли действующего оборудования в общей его наличной массе, сокращении его простоев, в повышении коэффициента сменности работы оборудования. • Второй путь связан с повышением технического уровня основных фондов, увеличением степени их использования в единицу времени. • Он предполагает ускорение темпов научно-технического прогресса, внедрение новых технологических процессов, техники последних поколений. ОСНОВНЫЕ И ОБОРОТНЫЕ ФОНДЫ (КАПИТАЛ) • Обобщающим показателем эффективности использования основных фондов выступает фондоотдача. • Она отражает связь между количеством произведенной продукции и стоимостью основных производственных фондов. • Рост фондоотдачи означает, что снижаются затраты предприятий, инвестированные в основные фонды, в расчете на единицу продукции, снижаются издержки ее производства. • Если выпуск продукции на каком-либо предприятии составляет П, а стоимость основных производственных фондов — Фосн то показатель фондоотдачи ФО можно определить по формуле: • ФО= П /Фосн ОСНОВНЫЕ И ОБОРОТНЫЕ ФОНДЫ (КАПИТАЛ) • Оборотные фонды, в отличие от основных, целиком потребляются в течение каждого производственного цикла. • Это — сырье и вспомогательные материалы, топливо, электроэнергия, незавершенное производство. • Структура оборотных фондов предприятий различных отраслей различна, она зависит от технического уровня производства, степени специализации предприятий, особенностей перерабатываемых материалов. • С развитием науки и техники изменяется состав основных и вспомогательных материалов, все большее место занимают синтетические заменители естественного сырья, продукты химической промышленности, дешевые и удобные в использовании виды энергии и топлива. ОСНОВНЫЕ И ОБОРОТНЫЕ ФОНДЫ (КАПИТАЛ) • Оборотные фонды составляют примерно четвертую часть всех производительных фондов промышленности, но в общем объеме текущих затрат на производство продукции на их долю падает более 80 %. • Улучшение использования оборотных фондов находит выражение в снижении материалоемкости продукции (ME). • Она определяется отношением стоимости потребленных оборотных фондов (Ф0б) к стоимости выпущенной продукции (П): ME = Фоб/П ИСТОЧНИКИ ФИНАНСИРОВАНИЯ ПРОИЗВОДСТВЕННЫХ ФОНДОВ. ИНВЕСТИЦИИ И ИХ СТРУКТУРА • Основными источниками финансовых средств являются внутренние источники — сбережения, образовавшиеся за счет прибыли, а также банковский и коммерческий кредит и выпуск акций и облигаций. • Под финансированием предприятия (фирмы) понимают привлечение необходимого для приобретения основных и оборотных фондов капитала, иными словами, покрытие потребности фирмы в капитале. ИСТОЧНИКИ ФИНАНСИРОВАНИЯ ПРОИЗВОДСТВЕННЫХ ФОНДОВ. ИНВЕСТИЦИИ И ИХ СТРУКТУРА Основными финансовыми показателями являются: Возврат или окупаемость вложенного капитала. Он равен прибыли после налогообложения, деленной на разность между общей стоимостью вложенного капитала и краткосрочными долговыми обязательствами, выражается в процентах. Это важный показатель эффективности менеджмента. 30 ИСТОЧНИКИ ФИНАНСИРОВАНИЯ ПРОИЗВОДСТВЕННЫХ ФОНДОВ. ИНВЕСТИЦИИ И ИХ СТРУКТУРА • Норма прибыли — соотношение чистой прибыли и объема продаж. • Он равен отношению прибыли после налогообложения к объему сбыта, выражается в процентах. • Оборот капитала — характеризует соотношение между объемом сбыта и вложенным капиталом и показывает, какой объем сбыта обеспечивает каждая единица вложенного капитала. ИСТОЧНИКИ ФИНАНСИРОВАНИЯ ПРОИЗВОДСТВЕННЫХ ФОНДОВ. ИНВЕСТИЦИИ И ИХ СТРУКТУРА • Первый общий показатель (окупаемость) равен норме прибыли, помноженной на оборот капитала. • Платежеспособность предприятия — соотношение оборотных средств и суммы краткосрочных обязательств. • Уровень ликвидности — оценка способности фирмы к удовлетворению краткосрочных обязательств. • Определяется как отношение ликвидных фондов (т.е. оборотные средства минус запасы) к краткосрочным обязательствам. ИСТОЧНИКИ ФИНАНСИРОВАНИЯ ПРОИЗВОДСТВЕННЫХ ФОНДОВ. ИНВЕСТИЦИИ И ИХ СТРУКТУРА • Основными формами финансовой отчетности являются: • балансовый отчет, включающий основные и оборотные средства, прочие активы, краткосрочные и долгосрочные обязательства; • отчет о финансовых результатах и их использовании, который включает доходы и расходы, счет прибылей и убытков. ИСТОЧНИКИ ФИНАНСИРОВАНИЯ ПРОИЗВОДСТВЕННЫХ ФОНДОВ. ИНВЕСТИЦИИ И ИХ СТРУКТУРА • Все виды активов (средств), вкладываемых в хозяйственную деятельность в целях получения дохода, называют инвестициями. • Это их финансовое определение. • По экономическому содержанию • инвестиции (капиталовложения) — это расходы на создание, расширение и техническое перевооружение основного капитала, а также на связанные с этим изменения оборотного капитала. ИСТОЧНИКИ ФИНАНСИРОВАНИЯ ПРОИЗВОДСТВЕННЫХ ФОНДОВ. ИНВЕСТИЦИИ И ИХ СТРУКТУРА • В экономической литературе различают инвестиции валовые и чистые. • Валовые инвестиции представляют собой общий объем производства капитальных товаров в течение определенного периода времени, обычно за год. • Чистые инвестиции — это ежегодное увеличение основного капитала. • Они определяются так: • Валовые инвестиции - амортизация = чистые инвестиции. • По динамике инвестиций можно судить об инвестиционной активности фирмы. ИСТОЧНИКИ ФИНАНСИРОВАНИЯ ПРОИЗВОДСТВЕННЫХ ФОНДОВ. ИНВЕСТИЦИИ И ИХ СТРУКТУРА • Структуру инвестиций можно рассматривать по следующим направлениям: • производственная структура инвестиций — это распределение их по отраслям; • воспроизводственная структура инвестиций — это соотношение между вложениями в новое строительство, в расширение действующих предприятий или в их реконструкцию и техническое перевооружение; ИСТОЧНИКИ ФИНАНСИРОВАНИЯ ПРОИЗВОДСТВЕННЫХ ФОНДОВ. ИНВЕСТИЦИИ И ИХ СТРУКТУРА • технологическая структура капиталовложений — это соотношение затрат на строительно-монтажные работы (пассивная часть инвестиций) и на приобретение оборудования, машин, инструмента (активная часть); • концентрация инвестиций: чем меньше стоимость незавершенного строительства по отношению к годовому объему инвестиций, тем лучше. ИСТОЧНИКИ ФИНАНСИРОВАНИЯ ПРОИЗВОДСТВЕННЫХ ФОНДОВ. ИНВЕСТИЦИИ И ИХ СТРУКТУРА • При инвестировании необходимо сопоставлять затраты и доходы (выгоды), возникающие в разное время. • Затраты на осуществление проекта растягиваются во времени, а доходы возникают обычно после осуществления затрат. • Поэтому говорят о таком понятии, как стоимость денег во времени. • Оно означает, что рубль, потраченный раньше, стоит больше, чем рубль, потраченный позже. ИСТОЧНИКИ ФИНАНСИРОВАНИЯ ПРОИЗВОДСТВЕННЫХ ФОНДОВ. ИНВЕСТИЦИИ И ИХ СТРУКТУРА • Технический прием для измерения текущей и будущей стоимости денег называется дисконтированием. • Дисконтирование — это процесс, обратный начислению сложных процентов. • Мы находим текущую стоимость путем деления будущей стоимости на (1 + ставка процента) столько раз, на сколько лет мы делаем расчет: • PV= FV / (l + R)n • где PV — текущая стоимость, FV — будущая стоимость, R — ставка процента, n — число лет. ИСТОЧНИКИ ФИНАНСИРОВАНИЯ ПРОИЗВОДСТВЕННЫХ ФОНДОВ. ИНВЕСТИЦИИ И ИХ СТРУКТУРА • Дисконтирование базируется на использовании ставки процента. • При финансовом анализе за ставку дисконта (ставка процента для дисконтирования) берут типичный процент, под который фирма может занять финансовые средства. • • Таким образом, дисконтирование — это приведение друг к другу потоков доходов (выгод) и затрат на основе ставки дисконта с целью получения текущей (сегодняшней) стоимости будущих доходов. •