РОССИЙСКИЙ РЫНОК ПВХ: факты и тенденции Хазова Тамара Николаевна директор департамента аналитики

реклама

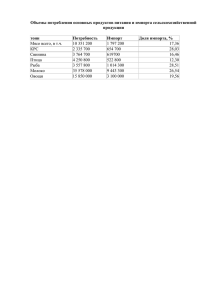

РОССИЙСКИЙ РЫНОК ПВХ: факты и тенденции Хазова Тамара Николаевна директор департамента аналитики ЗАО «Альянс-Аналитика» к.э.н. Характеристика рынка Российский рынок ПВХ является - ненасыщенным, - быстрорастущим, - импортозависимым. В 2014 году доля импорта на рынке 39,9%. Спрос превышает предложение в 1,64 раза. Россия в мировом производстве ПВХ Производство ПВХ в мире и в России Структура мирового производства СНГ 2,3% Юж ная Америка 3,7% млн.тонн 41 40,1 Ближ ний Восток 2,3% Африка 1,1% Европа 14,0% 40 38,6 39 Азия 56,9% 37,5 38 37 36,4 36 35 Северная Америка 19,7% 34,9 в мировом производстве 1,6% 34 33 32 2010 г. 2011 г. 2012 г. 2013 г. 2014 г. ДОЛЯ РОССИИ в мировом потреблении 2,7% Российский рынок ПВХ: прошлое и настоящее спрос импорт тыс.тонн производство экспорт рост спроса 8% 1200 рост спроса 74,7% 1074,5 994,8 1000 рост спроса 143,9% 800 рост спроса 44,9% 569,4 581,1 600 479,9 653,0 547,8 450,6 429,3 400 276,9 200 161,0 233,4 261,7 125,0 9,1 73,4 85,1 15,2 7,8 3,7 0 1995 г. 2000 г. 2005 г. 2010 г. 2014 г. В период 1995-2005 гг. предложение на рынке ПВХ опережало спрос. В период 2006-2014 гг. спрос опережает предложение: в 2014 г. в 1,6 раза. Рынок балансируется импортными поставками. ФАКТЫ НА РЫНКЕ ПВХ Динамика развития российского рынка тыс.тонн 1138,4 1200,0 1113,1 1089,8 1074,5 994,7 1000,0 800,0 600,0 спрос 738,0 528,0 547,8 578,2 615,8 627,1 653,0 импорт 562,5 400,0 499,2 450,7 производство 464,5 429,3 экспорт 200,0 220,3 10,3 3,8 2,8 1,9 1,8 7,8 2009 г. 2010 г. 2011 г. 2012 г. 2013 г. 2014 г. 0,0 В 2014 г. спрос опережает предложение в 1,64 раза. Доля импорта на рынке 39,9% Загрузка мощностей мощности производство 284 300 ОАО Саянскхимпласт 94,7% 221,7 220 ОАО Башкирская содовая компания 100% 91,2 100 ОАО Каустик г.Волгоград 15,3 27 0 50 56,7% 15,3 27 100 150 200 250 300 69,4% 12,4% 330 ОАО Волгоградский химпром 920 91,2% 40,8 ООО РусВинил 638,6 56,7% 350 тыс.тонн В 2014 г. введена мощность ООО «РусВинил» 330 тыс.тонн/год (300 ПВХ-С и 30ПВХ-М) Структура спроса и производства в 2014 году СПРОС смола экстендер 0,9% ПВХ-Е 2,3% ПРОИЗВОДСТВО ПВХ-М 2,1% сополимеры ВХ 0,2% ПВХ-Е 9,0% 653 тыс. т 1074,5 тыс.т ПВХ-С 97,7% ПВХ-С 87,8% Доля импорта на рынке ПВХ по видам, % 2009 г. 2010 г. 2011 г. 2012 г. 2013 г. 2014 г. Суспензионный 23,6 40,1 45,0 39,1 36,5 33,0 Эмульсионный 70,8 74,7 76,9 80,4 82,2 85,6 Микросуспензионный 100 100 100 100 100 100 Смола экстендер 100 100 100 100 100 100 Сополимеры ВХ 82,6 91,7 95,0 100 100 100 Импорт ПВХ и сополимеров ВХ Видовая структура импорта тыс. тонн 600 562,5 499,2 500 450,6 464,5 429,3 400 ПВХ-М 5,3% смола экстендер 2,4% сополимеры ВХ 0,3% ПВХ-Е 19,3% 300 220,3 200 100 464,5 тыс.т ПВХ-С 72,6% 0 2009 г. 2010 г. 2011 г. 2012 г. 2013 г. 2014 г. Доля ПВХ-С в общем импорте ПВХ на российский рынок в 2014 г. достигла 72,6% География импорта ПВХ-С Структура импорта по странампоставщикам в 2014 г. Импорт по странам, тыс.т страна 2009 г. 2010 г. 2011 г. 2012 г. 2013 г. 2014 г. Импорт, всего 152,4 351,7 454,5 381,8 346,1 311,6 США 26,1 146,9 230,6 175,9 166,5 57,0 Китай 67,2 114,1 114,3 92,8 127,9 181,3 Р.Корея 26,7 33,9 20,0 11,2 10,2 8,0 Норвегия 11,0 18,8 14,6 9,1 6,9 2,1 Германия 4,7 10,0 14,1 11,0 12,9 14,1 Венгрия 2,9 10,1 8,2 5,8 3,1 1,8 Бельгия 0,9 7,2 8,1 5,1 7,2 8,0 Украина - - 36,9 63,8 2,2 4,0 Казахстан - - - - - 26,1 12,9 10,7 7,7 7,1 9,2 9,2 Прочие Украина 1,3% Норвегия 0,7% Р.Корея 2,6% Венгрия 0,6% Бельгия 2,6% Прочие 2,9% Германия 4,5% Казахстан 8,4% Китай 58,2% США 18,2% Импорт ПВХ-С снизился в 2014 г. относительно 2013 г. на 10%. Доля импорта на российском рынке ПВХ-С составила в 2014 г. 33% Ведущими поставщиками ПВХ-С являются США (18,2%) и Китай (58,2%) География импорта ПВХ-Е страна Импорт по странам, тыс. т 2009 г. 2010 г. 2011 г. 2012 г. 2013 г. 2014 г. Импорт, всего 39,3 58,0 68,1 78,5 78,9 82,7 ШвецияНорвегия 8,4 11,1 13,7 22,4 22,3 24,7 Германия 28,8 42,8 46,7 50,3 48,9 48,8 Словакия - 1,9 4,5 3,5 2,0 2,3 Колумбия - - - - 1,9 3,0 Великобритания - - - - 1,4 0,7 Венгрия - - - - - 1,3 Прочие 2,1 2,2 3,2 2,3 2,4 1,9 Структура импорта по странампоставщикам в 2014 г. Великобритания Венгрия 1,6% 1,8% Колумбия 3,6% Прочие 2,3% Словакия 2,8% НорвегияШвеция 29,9% Германия 59,0% Импорт ПВХ-Е увеличился в 2014 г. относительно 2013 г. на 4,8%. Доля импорта на российском рынке ПВХ-Е составила в 2014 г. 85,6%. Ведущие поставщики ПВХ-Е в 2014 г. являются Германия (59%) и Швеция-Норвегия (29,9%). География импорта ПВХ-М Структура импорта по странампоставщикам в 2014 г. Импорт по странам, тыс. т страна 2009 г. 2010 г. 2011 г. 2012 г. 2013 г. 2014 г. Импорт, всего 19 29,3 29,5 27,1 27,6 22,9 Германия 7,7 15,3 17,9 21,9 16,7 16,4 ФранцияБельгия 7,3 9,3 10,2 4,3 8,0 3,2 Р.Корея 3,8 4,0 1,0 0,8 1,5 2,0 - - - - 0,8 0,1 Китай США Прочие Китай 0,4% 0,7 0,4 0,1 0,6 Прочие 1,8% Р.Корея 8,7% ФранцияБельгия 14,0% 0,8 0,2 США 3,5% 0,4 Доля импорта на российском рынке ПВХ-М составляет 100% Ведущим поставщиком ПВХ-М является Германия (71,6%) Германия 71,6% Основные сегменты потребления ПВХ, % США Западная Япония Европа Китай Р. Корея Россия ТРУБЫ 46,1 24,9 37,2 30,8 33,8 2,9 ППИ 27,5 31,1 9,6 32,2 5,9 57,2 6,0 7,2 10,7 9,8 10,1 15,8 12,2 17,8 26,1 16,4 37,5 8,5 НАПОЛЬНЫЕ И НАСТЕННЫЕ ПОКРЫТИЯ 2,1 6,0 5,8 2,2 0,9 11,2 Прочие 6,1 13,0 10,6 8,6 11,8 4,4 ПЛАСТИКАТЫ ПЛЕНКИ И ЛИСТЫ Динамика импорта и экспорта изделий ПВХ тыс.тонн 400 350 300 358,9 378,9 374,1 371,3 370,1 импорт 250 экспорт 200 150 100 50 7,2 4,1 16,8 18,5 19,9 2010 г. 2011 г. 2012 г. 2013 г. 2014 г. 0 В 2014 году импорт изделий ПВХ превышает экспорт в 18,6 раза Структура импорта изделий ПВХ в 2014 году изоляция строительная 2,0% прочие 10,0% детали промышленного назначения 2,8% мебель 3,0% пленки, листы, полосы 32,1% трубы 4,0% напольные и стеновые панели 17,8% товары культбыта 9,5% ППИ 18,8% Внешнеторговое сальдо – простор для импортозамещения (2014 год) тыс.долл.1500 1014,5 импорт 1000 483,7 500 48,4 8,4 экспорт 0 -500 -475,3 -1000 -966,1 внешнеторговое сальдо -1500 ПВХ изделия ПВХ Суммарное внешнеторговое сальдо 1 441,4 тыс.долл. Факторы развития 2009 г. 2010 г. 2011 г. 2012 г. 2013 г. Спрос превышает предложение, % 39,9 81,6 96,7 80,7 73,8 64,5 Доля импорта на рынке, % 29,8 45,3 49,4 44,8 42,9 39,9 Коэффициент загрузки мощностей, % 91,8 85,8 90,7 95,7 93,8 66,9 2014 г. ЦЕЛЕВЫЕ ЗАДАЧИ Необходимость создания новых мощностей и расширение существующих В 2014 году осуществлен ввод новой мощности в ООО «РусВинил» Возможности импортозамещения спрос производство ПВХ 1074,5 тыс.т ПВХ-С 942,9 тыс.т 653 тыс.т ПВХ-Е 96,6 тыс.т 637,7 тыс.т ПВХ-М + ПВХ экстендер 33,1 тыс.т 15,3 тыс.т сополимеры 1,9 тыс.т - Импортозамещение ПВХ-Е, ПВХ-М и сополимеров ВХ проблематично, так как требуется ввод новых мощностей - ТЕНДЕНЦИИ РАЗВИТИЯ («План развития газо- и нефтехимии России на период до 2030 года») Российская нефтехимия имеет все возможности стать локомотивом развития экономики за счет комплексного использования углеводородного сырья Годовые темпы развития промышленного производства России 8,2% 4,7% 3,3% 0,3% 1,7% -0,4% Годовые темпы развития химического производства 10,6% 9,5% 4,1% 5,4% 2,0% 4,3% Годовые темпы развития крупнотоннажных полимеров 7,8% 7,1% 0,98% 15,9% 3,2% 10,8% Годовые темпы развития переработки пластмасс 21,5% 13,1% 7,4% 7,3% 11,8% 9,5% 2010 г. 2011 г. 2012 г. 2013 г. 2014 г. 2015 г. январь-февраль Основы оптимистической оценки развития в России в 2014-2015 гг., несмотря на введение санкций, падения цен на нефть и ослабление рубля РОСТ за 2014 год и 2 месяца 2015 года крупнотоннажные полимеры переработка полимеров 103,2% 110,8% 111,8% полипропилен 118,5% 138,7% трубы, шланги 102,4% 87,1% поливинилхлорид 109,2% 140,9% плёнки, полосы плиты, листы, материалы для покрытий пола, стен 133,1% 136,0% полиэтилен 85,6% полистирол 115,1% 104,7% окна, подоконники 88,9% 82,7% полиэтилентерефталат 118,8% 100,0% товары культбыта 134,9% н.д. 90,5% 103,4% 100,0% Стратегия развития ПВХ тыс.тонн 2500 2010 2000 1830 1450 1500 мощность 1646 1089,8 1074,5 1096,7 спрос 1396 1000 500 1911 950 950 2014 г. 2015 г. 689 0 2013 г. 2020 г. 2025 г. Согласно предложениям предприятий ПВХ останется дефицитным продуктом до 2020 года 2030 г. Финансовые возможности развития российской газонефтехимии Ключевая ставка ЦБ, % Ставка банковского кредита, % Россия 14,0 23-25 Бразилия 11,25 32,2 Индия 8,0 10,3 Китай 5,6 5,6 ЮАР 5,75 9,3 США 0,025 3,3 Европа 0,05 3,4 Страны Банковские кредитные ставки не стимулируют развитие, необходимо льготное кредитование на модернизацию и развитие для системообразующих предприятий РЕЗЮМЕ: 1. Рынок ПВХ является остродефицитным. 2. Спрос опережает предложение в 2014 году в 1,64 раза. 3. Дефицит балансируется поставками импортной продукции, в 2014 году доля импорта ПВХ-С 33%, ПВХ-Е 85,6%, ПВХ-М 100%. 4. Риски отечественных продуцентов ПВХ на российском рынке возрастают в условиях усиливающейся конкуренции (как качественной, так и ценовой) с зарубежными компаниями. 5. Вступление России в ВТО снижает ввозные пошлины с 10 до 6,5%, что при растущем спросе увеличит импорт и ужесточит конкуренцию. 6. Глобально проблему решит только ввод новых мощностей, сбалансированных с сырьем. 7. Развитие спроса и производства ПВХ в условиях санкций требует решения финансовых вопросов: устойчивость валюты и оптимизация условий кредитования (снижение ключевой ставки ЦБ РФ). СПАСИБО ЗА ВНИМАНИЕ!