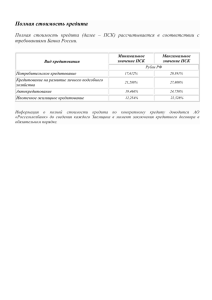

МОСАЛЁВ АНТОН ИГОРЕВИЧ, К.Э.Н., ДОЦЕНТ МУРОМСКОГО ИНСТИТУТА МЕНЕДЖМЕНТ «Экономические методы управления»

реклама

МЕНЕДЖМЕНТ «Экономические методы управления» МОСАЛЁВ АНТОН ИГОРЕВИЧ, К.Э.Н., ДОЦЕНТ МУРОМСКОГО ИНСТИТУТА ЭКОНОМИЧЕСКИЕ МЕТОДЫ УПРАВЛЕНИЯ Это системы приемов и способов воздействия на исполнителей с помощью конкретного соизмерения затрат и результатов (материальное стимулирование и санкции, финансирование и кредитование, зарплата, себестоимость, прибыль, цена). Экономические методы управления базируются на действии экономических механизмов мотивации и стимулирования активной производственной (реже - непроизводственной) деятельности. В отличие от организационно-административных эти методы управления ориентированы не столько на административное влияние (указы, распоряжения, указания и т.п.), сколько на экономическое стимулирование и вознаграждение за активную и эффективную деятельность. Значимость экономических методов управления резко возрастает в условиях развития рыночных отношений, ориентированных на получение прибыли и возможно более высокого дохода. 2 СУТЬ ЭКОНОМИЧЕСКИХ МЕТОДОВ Используя экономические стимулы, необходимо максимально активизировать деятельность каждого работника в нужном направлении и в то же время способствовать наращиванию экономического потенциала предприятия в целом. 3 ГРУППЫ МЕТОДОВ УПРАВЛЕНИЯ Прямой экономический расчёт – основан на централизованном плановом директивном распределении и перераспределении материальных, трудовых и финансовых ресурсов в целях обеспечения макро пропорций расширенного воспроизводства Хозяйственный расчёт основан на использовании стоимостных категорий в качестве регулирующих инструментов и рычагов, соотнесение результатов и затрат в производстве и реализации продукции. 4 ЭКОНОМИЧЕСКИЕ МЕТОДЫ Планирование Коммерческий расчет Премия Кредитование Прибыль Балансовый метод Оплата труда Рыночное ценообразование 5 1. Планирование Разработка планов, определяющих будущее состояние экономической системы, путей, способов и средств его достижения, включает принятие плановых решений уполномоченными на то органами или лицами; 2. Коммерческий расчет Основан на соизмерении затрат предприятии на производство продукции с результатами хозяйственной деятельности (объем продаж, выручка), полном возмещении расходов на производство за счет полученных доходов, обеспечении рентабельности производства, экономном расходовании ресурсов и материальной заинтересованности работников в результатах труда. Он позволяет сочетать интересы предприятия с интересами подразделений и отдельных работников; 6 3. балансовый метод Предполагает тщательный и всесторонний анализ экономических процессов: материальные балансы – балансы топлива, электрооборудования, строительных материалов, балансы производственных мощностей; трудовой - баланс наличия и использования трудовых ресурсов, составленный с учетом их пополнения и выбытия, сферы занятости, производительности труда; финансовый - баланс денежных доходов и расходов; 7 4. кредитование Предусматривает создание условий, побуждающих предприятия рационально использовать кредиты, своевременно и полностью производить расчеты с банком, бюджетом и поставщиками. 5. рыночное ценообразование Является регулятором товарно-денежных отношений и важным экономическим инструментом в соизмерении доходов и расходов, цены и себестоимости продукции; 6. прибыль Главный итог эффективной деятельности предприятия, источник дальнейшего самофинансирования и роста жизненного уровня работников; 8 7. оплата труда Является основным мотивом трудовой деятельности и денежным измерителем стоимости рабочей силы. Она обеспечивает связь между результатами труда и его процессом и отражает количество и сложность труда работников различной квалификации; 8. премия Определяет индивидуальный вклад работников в конечные результаты производства в конкретные периоды времени, она напрямую связывает результаты труда каждого подразделения и работника с главным экономическим критерием предприятия - прибылью. 9