Сравнительный анализ деятельности кредитных

реклама

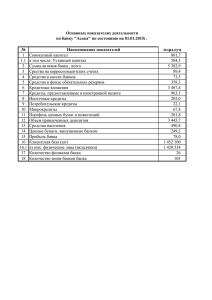

Укрепление финансовых кооперативов в странах Восточной Европы и Центральной Азии Баку, Азербайджан, 10-11 ноября 2004 Сравнительный анализ деятельности кредитных союзов в странах Европы и Центральной Азии Игорь Горащов, Консультант, Всемирный банк Цели Цели данной презентации заключаются в: • выявлении аналогий и различий между национальными движениями КС в рассматриваемых странах • определение основных барьеров на пути прошлого развития движений и изучение опыта стран по их преодолению • определение недостатков принимаемых на данном этапе мер и предложение способов будущего сотрудничества между движениями, местными и центральными органами власти и прочими заинтересованными сторонами Содержание 1. Обзор движения КС 2. История движения 3. Текущее развитие 4. Информационная справка по членам КС 5. Продукты и услуги 6. Законодательная база 7. Организационная база 8. Тенденции и проблемы Аналогичные аспекты в истории движений •Предыстория кредитных союзов берет свое начало еще из 19-го века; • Во времена мировых войн и Советского Союза в большинстве этих стран движение кредитных союзов официально прекратило свое существование (за исключением Румынии); • С развалом советской системы кредитные союзы возродились • Очень мало стран возобновили свою деятельность с помощью извне (за исключением Албании, Литвы и Молдовы), а когда такая помощь предоставлялась, то она зачастую была слишком разрозненной в связи со слабой координацией деятельности между донорами •Практически во всех странах возрождение кредитных союзов (за исключением Албании, Литвы и Молдовы) было осуществлено на основании сильной законодательной базы, созданной до фактического создания самих союзов Полученный опыт Адекватное законодательство является одним из ключевых аспектов успешного и длительного стабильного развития КС Важная роль государства в национальных стратегиях, законодательстве, надзоре и невмешательство с его стороны в повседневную деятельность КС Эффективные системы учета и отчетности при сильном надзоре Необходимость в высоком профессионализме руководящего состава КС Коммерческие банки и КС – партнеры, а не конкуренты Здоровые и жизнеспособные КС являются непременным условием здоровой и жизнеспособной сети Неадекватная передача знаний предприятиям является серьезным препятствием на пути успешного развития и расширения сферы деятельности 7 ОСНОВНЫХ ОБЩИХ ЧЕРТ 1. 2. 3. 4. 5. 6. 7. Период современной истории насчитывает менее 10 лет В основном обслуживают физические лица Особый упор на малоимущие слои населения Обслуживают менее 1% населения страны Чрезвычайно высокая скорость развития и роста Основная направленность – кредиты, привлечение вкладов не развито Стремление к дальнейшему развитию Обзор выбранных стран и их движений КС Страна Население (млн) ВВП на душу населения Число КС Число членов Акционерный капитал (млн $) Выданные кредиты (млн $) Средняя сумма кредита Привлеченные вклады(млн $) Средняя сумма вклада Охват движения (% населения) Албания 3,54 $4,500 134 14,980 Азербайдж ан 7,86 $3,400 52 3,474 0.92 Грузия 4,69 $2,500 Литва Молдова 3,61 $11,400 58 32,000 4,45 $1,800 531 71,042 1,17 3.95 3.07 11,86 $1,628 3,23 $1,281 32,18 2,724 39,472 $250 0.64 $250 n/a n/a 35,34 2,804 0.26 $197 0.42 0.74 0.89 1.60 Обзор выбранных стран и их движений КС (продолжение) Страна Население (млн) ВВП на душу населения Число КС Число членов Акционерный капитал (млн $) Выданные кредиты (млн $) Средняя сумма кредита Привлеченные вклады(млн $) Средняя сумма вклада Охват движения (% населения) Румыния 22,35 $7,000 3,618 1,444,632 Россия 143,78 $8,900 329 180,364 Украина 47,73 $5,400 133 265,000 Узбекистан 26,41 $1,700 14 6,990 0.21 - n/a 0.17 0,40 $288 $1500 42,78 $500 2,30 $717 - 60.00 n/a 42.78 $161 0.713 $621 6.46 0.13 0.56% 0.03% Текущее развитие Рост системы КС (2000 – 2003) Страна Албания Число КС Число членов Кредиты Вклады Азербайджан Число КС Число членов Кредиты Вклады Грузия Число КС Число членов Кредиты Вклады Литва Число КС Число членов Кредиты Вклады Молдова Число КС Число членов Кредиты Вклады 2000 2001 2002 2003 нет нет нет нет нет нет нет нет нет нет нет нет 134 14,980 нет нет нет нет нет нет нет нет нет нет нет нет нет нет 52 3,474 3,236,135 нет 38 5,722 3,263,630 3,812,074 41 10,280 7,801,370 9,820,037 53 20,126 16,994,778 20,931,333 57 31,654 32,187,259 35,335,000 293 25,144 1,909,693 13,857 359 37,766 3,347,751 49,723 484 52,600 4,426723 95,647 510 71,042 7,964,929 258,745 Текущее развитие Рост системы КС (2000 – 2003) (продолжение) Страна Румыния Число КС Число членов Кредиты Вклады Россия Число КС Число членов Кредиты Вклады Украина Число КС Число членов Кредиты Вклады Узбекистан Число КС Число членов Кредиты Вклады 2003 2002 2001 2000 4,304 1,571,928 235,647 - 4,107 1,570,424 263,907 - 3,895 1,526,073 313,739 - 3,618 1,444,632 375,244 - 200 48,000 нет нет нет нет нет нет нет нет нет нет 329 180,364 нет нет 105 76,665 3,574,111 2,713,000 122 111,053 6,601,778 5,069,926 126 177,601 13,798,889 10,525,130 133 265,000 26,312,593 20,065,778 нет нет нет нет нет нет нет нет нет нет нет нет 14 6,990 941,000 713,000 Текущее развитие Показатели деятельности Страна Показате ль Адекватность Албани я Азербайд жан Грузия Литва Молдов а Румыния Россия Украин а Узбекистан 10.80% 42.0% нет 19.8% 10.51% 7.56% нет нет 15% 1.0% нет нет 2,95% 3.76% 1.00% нет 4.7% нет Списанные кредиты 0.02% нет нет 0.22% 0.69% 0.002% нет нет нет Доходность капитала 20.8% нет нет 6.6% 6.5% 9.3% нет нет 4.0% Доходность активов 2.2% нет нет 0.7% 2.0% 7.9% нет нет 23.5% капитала PAR Члены КС Члены кредитных союзов – в разных странах разные требования к членству: • Только физические лица (страны) • Физические и юридические лица (страны) Основные общие условия членства: • принадлежность к определенному общему кругу; • долевое участие (пай); • принятие и соблюдение положений устава кредитного союза. Кроме обычных членов в некоторых КС также бывают причастные члены (Литва). Причастные члены обладают такими же правами, что и обычные члены КС за исключением •права голосования • права быть избранными в состав руководящих и контролирующих органов КС. Услуги, предлагаемые КС Страна Услуги Албани я Только кредитование Кредиты/вклады Азербайд жан Грузия Литва Молдов а Румыния Россия Украин а Узбекистан Полный пакет финансовых услуг Нефинансовые услуги Зонирование (сельское, городское) R R/U R/U R U U U R/U Клиентура (малоимущие, средний класс, богатые) P P/M M P P M M M Сетевая интеграция: атомизированна я или федеральная F A F F A A A A нет нет 57,3% 35,1% 7,1% n/a 49.2% 71,7% Увеличение числа членов нет Услуги, предлагаемые КС Кредитные услуги Страна Виды кредитов Краткосрочные кредиты Албани я Азербайд жан Среднесрочные кредиты Долгосрочные кредиты На развитие бизнеса Потребительски е Ипотечные Увеличение объема кредитного портфеля(2003/ 2002) PAR Молдова Румыния Россия Украин а Узбекистан нет нет нет нет Нет Грузия Нет Литва Нет 11.0% нет 89.4% 79.8% 19.6% нет 90.6% нет 1.00% нет нет n/a 3.76% 1.00% нет 4.70% нет Услуги, предлагаемые КС Нефинансовые услуги Страна Услуги Албани я Обучение Представление интересов/лобб ирование Учет/отчетность Консалтинг Азербайд жан Грузия Молдов а Румыния - - Литва Торговая поддержка, маркетинг Прочие Россия Украин а Узбекистан Основные законодательные-нормативные требования (по странам) Страна Нормати в Закон о кредитных союзах Финансовые пруденциальны е нормы Албани я Азербайд жан Грузия Молдов а Румыния Россия Украин а Узбекистан Литва Образцовые уставы КС Стандарты бухучета Стандарты отчетности Правила Министерства финансов Налоговые правила Прочие Механизм надзора Четыре вида системы кредитных союзов • Механизм государственного надзора устанавливается законодательством и осуществляется Центральным/Национальным банком (Албания, Азербайджан, Литва, Узбекистан) • Механизм государственного надзора устанавливается законодательством и осуществляется Министерством финансов или специализированным надзорным органом (Молдова) • Механизм государственного надзора устанавливается законодательством и осуществляется Национальной или Региональной Ассоциацией/Федерацией (Румыния) • Механизм неформального надзора осуществляется Национальной или Региональной Ассоциацией/Федерацией (Россия) Другие организации в сети КС Страна Организ ация Надзорный орган Албани я Азербайд жан Грузия Лоббирующий орган/Федерация /Ассоциация Учебный центр Централизованн ые кредитные ресурсы/пул ликвидности Литва Молдов а Стабилизационн ый фонд Кредитное бюро Система/Фонд кредитных Украин а Узбекистан - Страховая компания Агентства по развитию Россия Система/фонд страхования вкладов Клиринговый центр Румыния Недостатки Недостаточные возможности Государственного органа надзора обеспечить адекватный надзор за деяельностью сети КС КС зачастую слишком полагаются на внешние источники поступления средств Низкий уровень устойчивости КС из-за небольших размеров и ограничения сферы деятельности Недостаточная диверсифицированность кредитного портфеля Ограниченные возможности и квалификация сотрудников КС Недостаточные механизмы внутреннего контроля и отсутствие внутреннего аудита Отсутствие механизма страхования вкладов Тенденции и проблемы стабильного развития КС • Изменение законодательства с учетом новых реалий и более ориентированных на банковскую деятельность стандартов при условии сохранения истоков КС и полезных достижений • Создание соответствующей системы надзора • Поиск альтернативных и/или дополнительных финансовых ресурсов • Необходимость в обеспечении организационной базы учебной функции • Диверсификация портфеля и более привлекательные депозитные предложения • Поощрение принципа «одна система – разные карманы» • Новые технологии (оперативные услуги, пластиковые карточки и т.д.) • Разработка стратегии отхода от зависимости от доноров Задачи (стратегические) Разработка Национальной стратегии устойчивого развития микрофинансов и ее последующая реализация Функционирование не только в качестве источника финансов – содействие развитию финансов (микрофинансов) и предпринимательства Поддержка процессу привлечения долгосрочных вкладов Содействие активному участию местных коммерческих банков Оказание поддержки устойчивому развитию основных микрофинансовых организаций Задачи (законодательная база) Изменение законодательства по КС для устранения преград на пути будущего развития Разработка законодательной базы по страхованию вкладов Разработка законодательной базы для обеспечения смешанного участия физических и юридических лиц Совершенствование законодательства по залоговому обеспечению, включая движимое имущество Разработка законодательства по ипотеке и лизингу Подготовка Общей законодательной базы для МФО Задачи (организационные) Организационная консолидация Государственного органа надзора с обеспечением стабильного и достаточного финансирования Обеспечение способности Национальной Федерации функционировать в качестве самофинансируемого и самодостаточного учреждения Преобразование/создание Централизованных кредитных ресурсов в рамках полноценного коммерческого банка Создание Компании кооперативного страхования с помощью КС и прочих МФО Создание Фонда страхования вкладов для страхования вкладов членов КС Задачи (реализация) Видение Стратегия Последовательность Настойчивость Терпение Благодарим Вас и желаем удачи! www.worldbank.org.az