бухгалтерский и управленческий учет

реклама

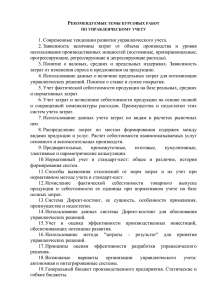

БУХГАЛТЕРСКИЙ И УПРАВЛЕНЧЕСКИЙ УЧЕТ Тема 6: «Основы управленческого учета» Депутатова Ирина Викторовна deputatovairina@mail.ru © И.В. Депутатова Общие положения Управленческий учет – это комплексная система идентификации, измерения, анализа, подготовки, интерпретации и представления информации, необходимой заинтересованным внутренним пользователям для осуществления планирования, оценки и контроля хозяйственной деятельности предприятия. Основными объектами УУ являются: Расходы (затраты, издержки) Доходы предприятия Результат деятельности (сопоставление доходов и расходов) ОСНОВНЫЕ ОТЛИЧИЯ ОТ БУХГАЛТЕРСКОГО УЧЕТА: Отсутствие единого стандарта; Использование не только фактических данных о совершенных операциях, но и аналитических, оценочных, данных о возможных событиях (планы, бюджеты); Использует только метод начисления; Управленческая отчетность содержит сведения о прошлых операциях, о текущих обязательствах организации, о ресурсах, которые могут быть получены в будущем; Представляет руководителю не только количественную, но и качественную информацию. © И.В. Депутатова Затраты, как основной элемент управленческого учета Затраты – это средства, израсходованные на приобретение ресурсов, необходимых для ведения хозяйственной деятельности, которые приводят к изменению активов предприятия и служат для получения соответствующих доходов. Задачи управления Группы затрат 1. Расчет себестоимости произведенной продукции 1) 2) 3) 4) 2. Принятие решения и планирование 1) Постоянные и переменные 2) Принимаемые и не принимаемые в расчет при оценках 3) Планируемые и непланируемые 3. Контроль и регулирование Прямые и косвенные Основные и накладные Одноэлементные и комплексные Текущие и единовременные 1) Регулируемые и нерегулируемые © И.В. Депутатова Расчет себестоимости произведенной продукции ПРЯМЫЕ Расходы, которые можно отнести непосредственно на определенные изделия, работы (услуги). (Материальные затраты, затраты на оплату труда) КОСВЕННЫЕ Расходы, которые невозможно прямо отнести на определенные изделия, работы (услуги), их распределяют между отдельными изделиями (работами, услугами) пропорционально базе распределения ОСНОВНЫЕ Все виды ресурсов, потребление которых, связано с выпуском продукции (оказанием услуг), они составляют большую часть затрат НАКЛАДНЫЕ Расходы, связанные с организацией деятельности предприятия, его управлением и являются косвенными © И.В. Депутатова Принятие решений и планирование ПОСТОЯННЫЕ Остаются практически неизменными течение отчетного периода и не зависят от деловой активности предприятия. (Расходы по аренде, амортизация основных средств) ПЕРЕМЕННЫЕ Возрастаю или уменьшаются пропорционально объему производства продукции, то есть зависят от деловой активности предприятия. (Материалы, Заработная плата, основных рабочих, упаковка готовой продукции и т.д.) !!!ПЕРЕМННЫЕ ЗАТРАТЫ НА ЕДИНИЦУ ПРОДУКЦИИ - ВЕЛИЧИНА ПОСТОЯННАЯ!!! ПРИНИМАЕМЫЕ В РАСЧЕТ ПРИ ОЦЕНКАХ При сравнении альтернативных вариантов с целью выбора наилучшего, некоторые затраты варьируются в зависимости от принятого решения, поэтому их целесообразно принимать по внимание при сравнении различных вариантов НЕ ПРИНИМАЕМЫЕ В РАСЧЕТ ПРИ ОЦЕНКАХ При сравнении альтернативных вариантов в целью выбора наилучшего некоторые затраты не меняются в зависимости от принятого решения, поэтому их целесообразно не принимать во внимание при сравнении различных вариантов. © И.В. Депутатова Принятие решений и планирование ПЛАНИРУЕМЫЕ Затраты, рассчитанные на определенный объем производства. В соответствии с нормативами и лимитами они включаются в плановую себестоимость продукции. НЕПЛАНИРУЕМЫЕ Затраты не включаемые в план и отражаемые только в фактической себестоимости продукции Контроль и регулирование РЕГУЛИРУЕМЫЕ Подвержены влиянию менеджера центра ответственности, при этом работа менеджера оценивается по способности управлять регулируемыми затратами НЕРЕГУЛИРУЕМЫЕ Затраты, на которые менеджер воздействовать не может © И.В. Депутатова Пример: Принятие управленческого решения Предприятие А впрок закупило материалы на сумму 500 тыс. руб. В связи с изменением технологии выяснилось, что материалы стали малопригодны. Произведенная из этих материалов продукция окажется неконкурентоспособной. Один из партнеров предприятия А готов купить изготовленную из этих материалов продукцию, но за 800 тыс. руб. Дополнительные затраты по изготовлению данной продукции составят 600 тыс. руб. Целесообразно ли выполнять заказ? © И.В. Депутатова Пример: Принятие управленческого решения ПОКАЗАТЕЛИ Альтернатива I (не принимать заказ) Альтернатива II (принимать заказ) Выручка от продаж 0 800 Дополнительные затраты 0 -600 Расходы от закупки материалов -500 -500 Финансовый результат -500 -300 Выбрав Альтернативу II предприятие уменьшит свои убытки на 200 тыс. руб. Следовательно, заказ целесообразно принять!!! © И.В. Депутатова Классификация затрат по статьям Типовая номенклатура статей затрат Сырье и материалы Возвратные отходы (вычитаются) Покупные изделия, полуфабрикаты и услуги производственного характера сторонних организаций и предприятий Топливо и энергия на технологические цели Заработная плата производственных рабочих Отчисления на социальные нужды Расходы на основание и подготовку производства Потери от брака Прочие производственные расходы Общехозяйственные расходы Коммерческие расходы Первые 10 статей образуют производственную себестоимость Сумма всех 12 статей образуют полную себестоимость производства и реализации © И.В. Депутатова Маржинальная прибыль в управленческом учете Маржинальная прибыль – превышение суммы выручки от реализации над величиной переменных затрат. Показывает способность предприятия генерировать достаточные доходы для покрытия постоянных расходов и получения прибыли ПРИМЕР: Цена реализации изделия А – 35 руб. Переменные затраты составляют 21 руб. Маржинальный доход равен: 35-21=14(руб.) Постоянные затраты 8 руб. Прибыль от реализации единицы изделия А равна: 14-8=6 (руб.) Маржинальная рентабельность - это отношение маржинального дохода к выручке © И.В. Депутатова Основы организации управленческого учета УПРАВЛЕНЧЕСКИЙ УЧЕТ ПРОИЗВОДСТВЕННАЯ ДЕЯТЕЛЬНОСТЬ ПРЕДПРИЯТИЯ ЦЕНТР ОТВЕТСТВЕННОСТИ – структурное подразделение, во главе которого стоит менеджер, контролирующих затраты, доходы и средства инвестируемые в этот сегмент бизнеса ЦЕНТР ЦЕНТР ЦЕНТР ЦЕНТР ЗАТРАТ ДОХОДОВ ПРИБЫЛИ ИНВЕСТИЦИЙ © И.В. Депутатова Центры ответственности Центр затрат Структурное подразделение, в котором имеется возможность организовать нормирование, планирование и учет издержек производства с целью наблюдения, контроля и управления затратами производственных ресурсов, а так же оценки их использования. Центр доходов Структурное подразделение, в котором менеджер отвечает за получение доходов, но не несет ответственности за издержки . Центр прибыли Сегмент, руководитель которого отвечает одновременно как за доходы, так и за затраты. Цель центра прибыли – получение максимальной прибыли путем оптимизации сочетания параметров вкладываемых ресурсов, объема выпускаемой продукции и цены. Центр инвестиций Сегмент предприятия, где контролируют не только затраты и доходы, но и следят за эффективностью использования инвестированных средств. © И.В. Депутатова Организация управленческого учета по системе «СТАНДАРТ-КОСТ» Основа системы «СТАНДАРТ-КОСТ» – последовательное (до начала производственного процесса) нормирование затрат по статьям расходом): Основные материалы; Оплата труда основных производственных рабочих; Производственные накладные расходы (заработная плата вспомогательных рабочих, вспомогательные материалы, арендная плата, амортизация оборудования и др.); Коммерческие расходы (расходы на реализацию продукции) Система учета «СТАНДАРТ-КОСТ» может быть представлена при помощи следующей схемы: 1. Выручка от реализации продукции 2. Стандартная себестоимость продукции 3. Валовая прибыль (п.1 – п.2) 4. Отклонение от стандарта 5. Фактическая прибыль (п.3 – п.4) Стандартные расценки на протяжении всего учетного периода не меняются. Отклонения между действительными и предполагаемыми затратами списываются не на затраты производства, а непосредственно на финансовый результат компании. © И.В. Депутатова Организация управленческого учета по системе «ДИРЕКТ-КОСТИНГ» Себестоимость продукции планируется и учитывается в части одних лишь переменных затрат Разница между суммой переменных затрат на единицу продукции и ее продажной стоимостью называется маржинальной прибылью Система учета «ДИРЕКТ-КОСТИНГ» может быть представлена при помощи следующей схемы: 1. Выручка от реализации продукции 2. Переменные затраты, связанные с объемом проданной продукции 3. Маржинальная прибыль (п.1 – п.2) 4. Постоянные затраты 5. Прибыль от продаж (прибыль до налогообложения) (п.3 – п.4) © И.В. Депутатова