R - Euroakadeemia

реклама

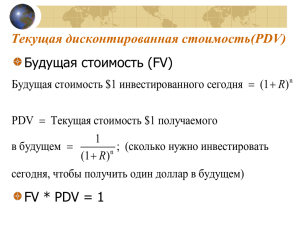

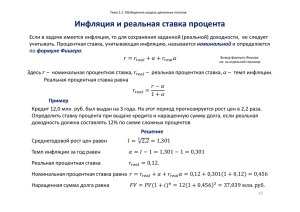

ЛЕКЦИЯ 7. ИНВЕСТИЦИИ, ВРЕМЯ И РЫНКИ КАПИТАЛА Natalja Viilmann, PhD КРАТКИЙ ПЛАН ЛЕКЦИИ: Приведенная стоимость Чистая приведенная стоимость как критерий в принятии инвестиционных решений Поправки на риск Инвестиционные решения потребителей ТЕКУЩАЯ ДИСКОНТИРОВАННАЯ СТОИМОСТЬ (PDV) Стоимость будущих выплат должна быть оценена во временном периоде и при процентной ставке, которая может быть заработана. Будущая стоимость (FV) Будущая стоимость $1 инвестированного сегодня (1 R) n PDV Текущая стоимость $1 получаемого 1 в будущем ; (сколько нужно инвестировать n (1 R) сегодня, чтобы получить один доллар в будущем) FV * PDV = 1 PDV ОТ $1 ПОЛУЧЕННОГО Процентная ставка 1 год В БУДУЩЕМ 2 года 3 года 4 года 5 лет 6 лет 0.01 $0.990 $0.980 $0.951 $0.905 $0.820 $0.742 0.02 0.980 0.961 0.906 0.820 0.673 0.552 0.03 0.971 0.943 0.863 0.744 0.554 0.412 0.04 0.962 0.925 0.822 0.676 0.456 0.308 0.05 0.952 0.907 0.784 0.614 0.377 0.231 0.06 0.943 0.890 0.747 0.558 0.312 0.174 0.20 0.833 0.694 0.402 0.162 0.026 0.004 ДВА ПЛАНА ПЛАТЕЖЕЙ Сегодня 1 год 2 год Платежный план A: $100 $100 Платежный план B: $20 $100 0 $100 Выбор платежного плана зависит от процентной ставки! PDV (A) = 100 + 100/(1+R) PDV (B) = 20+100/(1+R) + 100/(1+R)2 PDV ПЛАНОВ ПЛАТЕЖЕЙ R = 0.05 PDV плана A: PDV плана B: R = 0.10 R = 0.15 R = 0.20 $195.24 $190.90 $186.96 $183.33 205.94 193.54 182.57 172.77 Почему PDV плана A относительно B повышается, по мере повышения R , и наоборот для B? СТОИМОСТЬ НЕПОЛУЧЕННЫХ ДОХОДОВ PDV можно использовать для определения потерянной прибыли от недееспособности или смерти. Пример: Гарольд Дженнингс погиб в автокатастрофе 1 января 1986 в 53 года. Зарплата: $85,000 Возраст выхода на пенсию: 60 лет СТОИМОСТЬ НЕПОЛУЧЕННЫХ ДОХОДОВ Вопрос: Каково значение PDV потерянного дохода Дженнингса для его семьи? Необходимо скорректировать зарплату на прогнозируемое повышение (g) Предположим 8% среднее повышение зарплаты за последние 10 лет Нужно скорректировать на вероятность смерти (m) от прочих причин Определяется по статистическим таблицам смертности Предположим, ставка R = 9% правительственных бондов в1983 СТОИМОСТЬ НЕПОЛУЧЕННЫХ ДОХОДОВ W0 (1 g )(1 m1 ) PDV W0 (1 R) W0 (1 g ) (1 m2 ) ... 2 (1 R) 2 W0 (1 g ) (1 m7 ) 7 (1 R) 7 РАСЧЕТ ДИСКОНТИРОВАННЫХ УБЫТКОВ Год W0(1 + g)t (1 - mt) 1986 $ 85,000 1987 91,800 1988 99,144 1989 107,076 1990 115,642 1991 124,893 1992 134,884 1993 145,675 0.991 0.990 0.989 0.988 0.987 0.986 0.985 0.984 1/(1 + R)t W0(1 + g)t(1 - mt)/(1 + R)t 1.000 0.917 0.842 0.772 0.708 0.650 0.596 0.547 $84,235 83,339 82,561 81,671 80,810 80,043 79,185 78,408 СТОИМОСТЬ НЕПОЛУЧЕННЫХ ДОХОДОВ Нахождение PDV Суммирование столбца 4 даст PDV потерянной зарплаты ($650,252) Семья Дженнингсов может потребовать эту сумму в качестве компенсации за его смерть. СТОИМОСТЬ ОБЛИГАЦИИ Определение стоимости облигации Выплаты по купонам = $100/год за10 лет. + конечная выплата = $1,000. $100 $100 PDV 2 (1 R ) (1 R ) $100 $1000 ... 10 (1 R ) (1 R )10 ТЕКУЩАЯ СТОИМОСТЬ ПОТОКА НАЛИЧНЫХ ОТ ОБЛИГАЦИИ PDV дохода ( тыс. долл.) 2.0 Почему стоимость снижается по мере повышения ставки? 1.5 R=5%: PDV=1386$ R=15%: PDV=749$ 1.0 0.5 0 0.05 0.10 0.15 Процентная ставка 0.20 СТОИМОСТЬ ОБЛИГАЦИИ Бессрочные облигации Бессрочные облигации - это облигации, по которым выплачивается фиксированная сумма ежегодно, на протяжении неограниченного срока. Платеж PDV R ДОХОД ПО ОБЛИГАЦИЯМ Расчет нормы прибыли от облигации P PDV Платеж $100 Перпетуитет : P R R $100 R P $1,000 P R 10% Слайд 15 ДОХОД ПО ОБЛИГАЦИЯМ Расчет нормы прибыли по облигации на предъявителя Облигация на предъявителя сроком на 10 лет: $100 $100 PDV 2 (1 R) (1 R) $100 $1000 ... 10 10 (1 R) (1 R) Расчитать R в терминах P PDV выплат (ценность бонда) ($ тысяч) ДОХОД ПО ОБЛИГАЦИЯМ 2.0 Эффективная ставка это процентная ставка, которая уравнивает текущую стоимость потока выплат по облигации с рыночной ценой облигации. 1.5 Почему по различным облигациям доходность неодинакова? 1.0 0.5 0 0.05 0.10 0.15 Процентная ставка 0.20 ДОХОДЫ ПО КОРПОРАТИВНЫМ ОБЛИГАЦИЯМ Для расчета отдачи от корпоративных облигаций, должны быть известны нарицательная стоимость облигации и выплаты по купонам. Предположим IBM и Polaroid оба выпустили облигации с нарицательной стоимостью $100 и делают выплаты по купонам каждые шесть месяцев. ДОХОДЫ ПО КОРПОРАТИВНЫМ ОБЛИГАЦИЯМ Курс на момент окончания работы биржи 23 июля 1999: a b IBM 53/8 09 Polaroid 111/2 06 c d e f 5.8 10.8 30 92 -11/2 80 106 -5/8 a: выплаты по купонам за год ($5.375) b: дата истечения срока облигации (2009) c: годовой купон/курс на момент окончания работы биржи ($5.375/92=5,8%) d: продано в тот день (30) e: курс на момент окончания работы биржи (92) f: изменение в цене по сравнению предшествующим днем (-11/2) ДОХОДЫ ПО КОРПОРАТИВНЫМ ОБЛИГАЦИЯМ Доход по облигациям IBM: Рассмотрим годовые выплаты 2009 - 1999 = 10 лет 5.375 5.375 92 2 (1 R ) (1 R ) 5.375 100 ... 10 10 (1 R ) (1 R ) R* 6.5% ДОХОДЫ ПО КОРПОРАТИВНЫМ ОБЛИГАЦИЯМ Доход по облигациям Polaroid: 11.5 11.5 106 2 (1 R) (1 R) 11.5 11.50 ... 7 (1 R) (1 R) 7 R* 10.2% Почему у Polaroid R* больше? ПОПРАВКИ НА РИСК Определение процентной ставки при ситуации неопределенности: Это может быть сделано повышением процентной ставки путем добавления премии за риск к безрисковой ставке. Собственники не любят риск, следовательно рисковые потоки наличных менее ценны, чем те, в которых можно быть уверенным. ПОПРАВКИ НА РИСК Диверсифицируемый риск можно уменьшить, инвестируя во многие проекты, или держа акции во многих компаниях. Недиверсифицируемый риск нельзя уменьшить, он должен учитываться. Основы принятия решений о вложении средств в проект Для принятия решения о вложении средств в проект необходимо подтвердить, что: Вложенные средства будут полностью возвращены; Прибыль, полученная в результате реализации проекта, будет достаточно велика, чтобы: o компенсировать временный отказ от использования средств, o компенсировать риск реализации проекта, o обеспечить возврат привлеченных заемных средств. Вложили $ Получили обратно $ больше, чем вложили 2 4 ЧИСТАЯ ПРИВЕДЕННАЯ СТОИМОСТЬ Чистая приведённая стоимость (чистая текущая стоимость, чистый дисконтированный доход, англ. Net present value, принятое в международной практике для анализа инвестиционных проектов сокращение — NPV или ЧДД) — это сумма дисконтированных значений потока платежей, приведённых к сегодняшнему дню. Показатель NPV представляет собой разницу между всеми денежными притоками и оттоками, приведёнными к текущему моменту времени (моменту оценки инвестиционного проекта). ЧИСТАЯ ПРИВЕДЕННАЯ СТОИМОСТЬ КАК КРИТЕРИЙ В ПРИНЯТИИ ИНВЕСТИЦИОННЫХ РЕШЕНИЙ Чтобы решить, выгодно ли конкретное капитальное вложение, фирма должна сравнить текущую стоимость (PV) потока наличных от вложения с размером инвестиций. Чистая приведенная стоимость – NPV Критерий NPV Фирма должна инвестировать, если PV превышает издержки на инвестиции. Правило NPV1 Если NPV(F,r0) > 0, то инвестиции в проект целесообразны, проект следует одобрить. Если NPV(F,r0) ≤ 0, то инвестиции в проект нецелесообразны, проект следует отклонить. Правило NPV2 Если NPV(F1 ,r 0) > NPV(F2 ,r 0) >0, то проект, порождающий поток платежей F1 , предпочтительнее проекта с потоком платежей F2 . 27 ЧИСТАЯ ПРИВЕДЕННАЯ СТОИМОСТЬ КАК КРИТЕРИЙ В ПРИНЯТИИ ИНВЕСТИЦИОННЫХ РЕШЕНИЙ C инвестиции n прибыль в следующие n лет (n 10) 10 1 2 NPV -C 2 (1 R) (1 R) (1 R)10 R ставка дисконта или альтернативные издержки капитала с аналогичным риском Инвестировать, если NPV 0 Понятие инвестиционного проекта Инвестиционный проект – план вложения средств с целью получения дополнительной прибыли в будущем. 2 9 ЧИСТАЯ ПРИВЕДЕННАЯ СТОИМОСТЬ КАК КРИТЕРИЙ В ПРИНЯТИИ ИНВЕСТИЦИОННЫХ РЕШЕНИЙ Завод электродвигателей (решено вложить $10 млн.) 8,000 двигателей в месяц за 20 лет Издержки = $42.50 на каждый двигатель Цена = $52.50 Прибыль = $10/мотор или $80,000/месяц Через 20 лет завод устареет и может быть продан на металлолом за $1 млн. Должна ли компания инвестировать? ЧИСТАЯ ПРИВЕДЕННАЯ СТОИМОСТЬ КАК КРИТЕРИЙ В ПРИНЯТИИ ИНВЕСТИЦИОННЫХ РЕШЕНИЙ Предположим, вся информация достоверна (риск исключен) R = ставка по правительственным облигациям 0,96 0,96 NPV -10 2 (1 R ) (1 R ) 1 0, 96 ... 20 20 (1 R ) (1 R ) R* 7,5% ЧИСТАЯ ПРИВЕДЕННАЯ СТОИМОСТЬ ЗАВОДА Чистая приведенная стоимость ($ миллионов) 10 NPV завода это текущая дисконтированная стоимость всех денежных потоков от постройки и эксплуатациии. 8 6 4 2 0 -2 -4 -6 0 0.05 R* = 7.5 0.10 0.15 Процентная ставка, R 0.20 ИНВЕСТИЦИОННЫЕ РЕШЕНИЯ ПОТРЕБИТЕЛЕЙ Потребители принимают инвестиционное решение, когда они покупают товары длительного пользования. Сравните будущую выгоду с текущими расходами на покупку Выгода и затраты при покупке машины S = стоимость транспортировки в долларах E = совокупные операционные издержки в год Цена машины $20,000 Цена при перепродаже через 6 лет $4,000 ИНВЕСТИЦИОННЫЕ РЕШЕНИЯ ПОТРЕБИТЕЛЕЙ Выгода и затраты (S E ) NPV 20,000 ( S E ) (1 R) (S E ) ( S E ) 4000 ... 2 6 6 (1 R) (1 R) (1 R) ВЫБОР КОНДИЦИОНЕРА Покупка нового кондиционера: кондиционер A низкая цена и менее эффективный (высокие операционные затраты) кондиционер B высокая цена и более эффективный Оба имеют одинаковую охлаждающую мощность Срок эксплуатации 8 лет ВЫБОР КОНДИЦИОНЕРА OCi PDV Ci OCi (1 R ) OCi OCi ... 2 8 (1 r ) (1 r ) Ci - цена покуп ки i OCi - операционные (ээксплуат ционные) р асходы на i ВЫБОР КОНДИЦИОНЕРА Выбрать A или B? Зависит от дисконтной ставки! Если ставка дисконтирования будет высока можно выбрать менее дорогой и менее эффективный Если ставка дисконтирования будет низкой можно выбрать более дорогой МНОГОПЕРИОДНЫЕ ПРОИЗВОДСТВЕННЫЕ РЕШЕНИЯ - ИСТОЩАЮЩИЕСЯ РЕСУРСЫ Часто производственные решения фирм включают межвременные аспекты - производство сегодня ведет к продажам или издержкам в будущем. Пример Вам подарили нефтяную скважину с 1000 баррелями нефти. MC и AC = $10/баррель Пустить нефть в производство или хранить ее? МНОГОПЕРИОДНЫЕ ПРОИЗВОДСТВЕННЫЕ РЕШЕНИЯ - ИСТОЩАЮЩИЕСЯ РЕСУРСЫ Пример Pt = цена нефти в этом году Pt+1 = цена нефти в следующем году C = издержки при производстве R = процентная ставка Если ( Pt 1 c) (1 R )( Pt c) : хранить нефть Если ( Pt 1 c) (1 R )( Pt c) : продать всю нефть сейчас Если ( Pt 1 c) (1 R )( Pt c) : безразличн о ЦЕНА ИСТОЩАЮЩИХСЯ РЕСУРСОВ На конкурентном рынке цена за вычетом предельных издержек должна расти точно так же, как и ставка процента (правило Хотеллинга). КАК ОПРЕДЕЛЯЕТСЯ ПРОЦЕНТНАЯ СТАВКА? Процентная ставка - это цена, которую заемщики платят за использование средств займодателей. Определяется предложением и спросом на заемные средства. СПРОС И ПРЕДЛОЖЕНИЕ ЗАЕМНЫХ СРЕДСТВ R Процентная ставка Домохозяйства предлагают средства, чтобы получить в будущем больше; чем выше процентная ставка, тем больше они предлагают. S DH и DF, величина спроса на заемные средства домохозяйств (H) и фирм, изменяется обратно процентной ставке. R* DF DH Q* DT DT = DH + D F и равновесная процентная ставка - это R*. Количество заемных средств ИЗМЕНЕНИЕ В РАВНОВЕСИИ R Процентная ставка S Когда федеральное правительство испытывает большой бюджетный дефицит спрос на заемные средства увеличивается. R2 R* D’T DT Q* Q2 Количество Сла йд заемных средств 43 КРАТКИЕ ИТОГИ Когда фирма инвестирует в капитал, она тратит деньги сейчас, чтобы получить прибыль в будущем. Чистая приведенная стоимость (PDV) $1, выплаченного n лет назад составляет $1/(1 + R)n. Процентная ставка, которую фирма использует для расчета NPV для инвестиций, должна быть альтернативными издержками капитала. Облигация представляет собой контракт, по которому одна сторона соглашается платить другой (держателю облигации) поток денег. Поправка на риск может быть рассчитана путем прибавления значения риска к %-ной ставке. ВОПРОСЫ?