Базис поставки

реклама

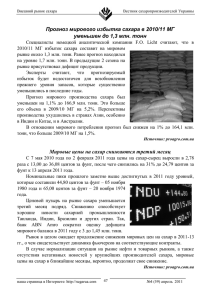

Фьючерсный контракт на сахар СОДЕРЖАНИЕ Российский рынок сахара Зачем нужен фьючерс на сахар? Параметры фьючерса на сахар (краткая спецификация) Гарантийное обеспечение Пример расчета вариационной маржи Схема поставки по контракту Контактная информация Емкость рынка сахара России Рынок сахара России млрд. $ 0,4 5 0,5 4,5 4 2,5 3,5 3 2,5 2 1,5 3,4 Экспорт, млн. т. 1 0,5 0 Импорт, млн. т. Производство из импорта, млн. т. Производство собственное, млн. т. Собственный базис: превалирование внутренних факторов ценообразования 70% 65% 60% 55% 50% 45% 40% 35% 30% 25% 20% 15% 10% 5% 0% 2012 прог. 2007 оц. 2006 2005 2004 2003 2002 2001 2000 1999 1998 1997 1996 1995 1994 1993 1992 1991 Самообеспеченность России свекловичным сахаром Зачем нужен контракт на сахар? Инструмент страхования (хеджирования) от неблагоприятного изменения цен на сахар для участников рынка сахара (производителей, потребителей и трейдеров) Улучшение условий кредитования в банках под застрахованные (захеджированные) на бирже позиции Индикатор цены на сахар в условиях увеличения доли свекловичного сахара на внутреннем российском рынке Поддержка производства сахара в России из сахарной свеклы Увеличение конкурентоспособности компаний, вовлеченных в оборот сахара Привлечение инвесторов фондового и денежного секторов биржевого рынка на товарный рынок Краткая спецификация контракта • Базовый актив – сахарный песок, ГОСТ 21-94 • Объем контракта – 5 тонн • Цена (котировка) – рубли за 1 килограмм • Минимальный шаг цены – 1 коп. • Стоимость минимального шага цены – 50 руб. • Способ исполнения – поставка по ж/д поставочными партиями • Минимальная поставочная партия – 65 тонн (вагонная норма) • Допустимое отклонение загрузки вагона – 5 % (61,75-68,28 т.) • Базис поставки – ж/д станция в Краснодарском крае • Месяцы исполнения – март, май, июль, октябрь, ноябрь • Минимальный размер ГО – 5-10% от стоимости контракта (по ноябрьскому контракту - 12 200 рублей/контр.) • Время торгов – 10:30 – 18:00 МСК • Код контракта – SUGA-<мм>,<гг> • Краткий код контракта – SU<м><г> • Биржевой сбор – не более 0,2% за контракт • Биржевой сбор за поставку – 25 руб. • Последний день торгов – последний торговый день месяца, предшествующего месяцу исполнения Базис поставки • Поставка базового актива осуществляется железнодорожным транспортом в крытых железнодорожных вагонах, предназначенных для перевозки базового актива или передачей на складе в порядке, установленном Спецификацией. • Местом поставки является любая из железнодорожных станций, расположенных в Краснодарском крае, а также же любая иная железнодорожная станция, расположенная в Российской Федерации. • Базисной станцией поставки является cтанция Выселки Северо-Кавказской ж/д (код станции 525002) Пример 1. Если Продавец указывает в качестве станции отгрузки любую ж/д станцию Краснодарского края, а Покупатель в качестве станции назначения указывает любую ж/д станцию (например станцию Москва Товарная), то Покупатель оплачивает полную стоимость ж/д тарифа Пример 2. Если Продавец указывает в качестве станции отгрузки ж/д станцию вне Краснодарского края, а Покупатель в качестве станции назначения указывает любую ж/д станцию (например станцию Москва Товарная), то Покупатель оплачивает стоимость тарифа от станции Выселки до станции Москва Товарная, а оставшуюся часть тарифа оплачивает Продавец Гарантийное обеспечение (ГО) • Для заключения контракта (открытия позиции) необходимо иметь достаточное ГО (внести депозитную маржу) • Для удержания позиции по контракту необходимо поддерживать требуемую величину ГО • Биржа (клиринговая организация) производит ежедневный пересчет стоимости позиций по заключенным сделкам (открытым позициям) в соответствии с ежедневно устанавливаемой расчетной ценой фьючерса • По итогам пересчета стоимости открытых позиций начисляется либо удерживается вариационная маржа (см. пример на следующем слайде) • За 4-5 рабочих дней ГО увеличивается в 2-3 раза до размера поставочной маржи • Величина ГО определяется колебаниями цены (волатильностью) и увеличивается с ростом колебаний цены • В случае, если величина ГО снижается ниже требуемого уровня, участник торгов обязан внести денежные средства в определенные Правилами клиринга сроки • Расчетные фирмы могут кредитовать своих клиентов Расчет вариационной маржи • Пусть куплен один фьючерсный контракт на сахар (открыта длинная позиция по одному контракту) по цене 24,00 руб./кг • В течении торгового дня (либо нескольких торговых дней) цена выросла и расчетная цена составила 24,50 руб./кг • В этом случае покупателю фьючерса будет начислена вариационная маржа в размере (24,50-24,00)*50/0,01=2500 рублей • В свою очередь с продавца контракта по цене 24,00 руб./кг будет списана вариационная маржа в размере 2500 рублей Можно также пользоваться следующим расчетом – Стоимость минимального шага цены («пипса») составляет 50 рублей (минимальный шаг цены * количество кг в одном контракте) ; – Рассчитывается количество выигранных или проигранных «пипсов», в нашем примере 2450-2400=50 – Умножить, полученное количество «пипсов» на стоимость «пипса» получаем 50*50=2500 рублей Схема поставки, периоды поставки Общая схема заключается в поставке сахара по железной дороге на условиях франко – вагон с оплатой безотзывным покрытым аккредитивом В сумму аккредитива входит провозной ж/д тариф до станции Покупателя Переход прав собственности происходит при передачи товара перевозчику Раскрытие аккредитива происходит против железнодорожной квитанции со штемпелем станции отправления и документов подтверждающих качество поставленного товара, информация содержащаяся в квитанции проверяется биржей (клиринговым центром) в ГВЦ РЖД. Поставку по контракту можно разбить на 4 основных периода – Подготовка к поставке – Допуск к поставке, определение обязательств и заключение договоров поставки – Стандартный период заказа вагонов и выставление аккредитива – Отправка вагонов График поставки по фьючерсу с исполнением в ноябре 2009 г. Пн. 1 8 15 22 29 Вт. 2 9 16 23 30 • Определение обязательств и заключение договоров Ср. 3 10 17 24 • Стандартный период заказа вагонов Чт. 4 11 18 25 • Последний день торгов • Стандартный период отгрузки • Последний день исполнения контракта Пт. 29 5 12 19 26 Сб. 30 6 13 20 27 Вс. 31 7 14 21 28 Подготовка к поставке • Наличие открытого расчетного счета в НКО «Расчетная палата РТС» (ООО) • Участник поставки должен быть подключен к системе ЭДО РТС (система электронного документооборота) • Наличие подписанного трехстороннего Соглашения о поставке (Клиринговый центр РТС, Расчетная фирма, Участник поставки) • Доверенность на получение информации об открытых аккредитивах и предоставления реестра счетов для раскрытия аккредитива • Копия уведомления об открытии расчетного счета в НКО «Расчетная палата РТС» (ООО) Все документы должны быть представлены до 18-00 последнего торгового дня Определение обязательств 1 В первый рабочий день месяца поставки • КЦ оценивает возможность исполнения обязательств (допуск к поставке) • Проверка количества открытых позиций (кратность поставочной партии) • КЦ формирует Отчеты по поставке с указанием количества поставочных партий и отправляет по ЭДО Участникам поставки Во второй рабочий день месяца поставки – Участники поставки направляют в КЦ по системе ЭДО до 18-00 Уведомления о поставке с указанием станций отправления/назначения, грузоотправителей\грузополучателей, количества поставочных партий (вагонов) – КЦ обрабатывает Уведомления о поставке до 18-00 Определение обязательств 2 В третий рабочий день месяца поставки КЦ формирует Отчеты с обязательствами по поставке для Участников поставки с указанием: – Контрагентов по поставке; – Размера обязательств (объем базового актива или сумма денежных средств); – Станций отправления и назначения; – Грузополучателей; – Номеров банковских счетов продавцов в РП РТС; – Номера, используемого для идентификации документов. В четвертый рабочий день месяца поставки Участники поставки заключают Договор поставки Порядок действий суммарно 1. Получить допуск к поставке 2. Сформировать открытую позицию кратную поставочной партии ( 13 контрактов) 3. Получить Отчет по поставке от КЦ 4. Направить Уведомление о поставке в КЦ 5. Получить Отчет с обязательствами по поставке от КЦ 6. Заключить Договор поставки Обязательства по поставке прекращаются: 1. Аннулированием позиции и перечислением ГО; 2. Подачей Акта взаиморасчетов. Базис поставки может быть изменен по согласованию с Покупателем (Уведомление об изменении станции отправления) Стандартный период заказа вагонов 1. В течении 10 календарных дней Продавец осуществляет заказ вагонов 2. В течении 10 календарных дней Покупатель открывает в НКО «Расчетная палата РТС» аккредитив в соответствии с Отчетом с обязательствами по поставке (стоимость сахара исходя из максимальной загрузки вагона плюс тариф) Стороны могут предоставить в КЦ Соглашение о прекращении обязательств по Договору поставки Период отгрузки 1. В следующий календарный день после периода заказа вагонов КЦ направляет Продавцу Подтверждение об аккредитиве 2. Продавец обеспечивает отправку вагонов в течении 6 календарных дней после получения Подтверждения об аккредитиве 3. Продавец предоставляет в КЦ копии следующих документов: 1. Квитанция РЖД; 2. Сертификат соответствия ГОСТ 21-94 3. Удостоверение качества завода – изготовителя В графе «Особые заявления отправителя» квитанции должен быть указан идентификационный номер, указываемый КЦ в Отчете с обязательствами по поставке! Раскрытие аккредитива 1. КЦ проверяет информацию, содержащуюся в Квитанции РЖД – отправляет запрос в ГВЦ РЖД 2. В случае подтверждения информации, указанной в документах Продавца, КЦ дает распоряжение на раскрытие аккредитива Допускается задержка с отправкой вагонов до последнего дня месяца поставке, в этом случае Продавец уплачивает штраф Покупателю в размере 1/365 от ставки рефинансирования В любом случае поставка должна быть завершена в течении месяца поставки. Как начать торговать? Обучение. 1. Выбрать Расчетную фирму FORTS 2. Заключить Договор на брокерское обслуживание 3. Внести ГО 4. Начать торговлю Обучение: • Запущены учебные торги • Семинары по учету и налогообложению • Методическое пособие «Как работать на срочном рынке FORTS?» • Методическое пособие «Базовый актив – сахар» • Учебные программы Расчетных фирм и учебных центров Волатильность рынка сахара Дневная волатильность (процентов) Цены на сахар отличаются высокой волатильностью (изменчивостью) Колебания цен на рынке приводят к риску получения убытков как у производителей так и потребителей сахара Для поддержания рентабельности производители и потребители сахара нуждаются в инструментах страхования ценовых рисков 6 5 4 3 2 1 0 -1 -2 -3 -4 -5 -6 Рассчитано на основе ежедневных котировок фьючерсов на белый сахар биржи LIFFE (период с 17.07.2008 по 21.10.2009) Производственный цикл компании производителя сахара ЭТАП 1. Заключение договора на поставку сахара-сырца с международной компаний с ценой, привязанной к фьючерсному контракту Sugar #11 ЭТАП 2. Доставка сахара-сырца для переработки на сахарном заводе (судном до российского порта с последующей доставкой до завода) ЭТАП 3. Переработка сахара-сырца на сахарном заводе, выработка белого сахара ЭТАП 4. Продажа сахара потребителям в Российской Федерации Пример из стандартной практики– 1 (Этапы 1-2) 0,270 0,260 01.09.2009 цена 0,26$/фунт 0,250 Цена контракта = Расчетная цена ближайшего фьючерса Sugar#11 + Премия (включающая в себя расходы по транспортировке и прибыль Продавца) 0,240 При этом по условиям контракта Покупатель до 5.10.2009 обязуется зафиксировать («запрайсовать») цену отдав приказ брокеру (этой же международной компании) открыть длинную позицию по фьючерсам на сахар-сырец на полный объем поставки 0,190 0,230 0,220 0,210 0,200 09.10.2009 цена 0,21$/фунт 0,180 0,170 Цена (долларов/фунт) 0,160 0,150 ма й 0 ма 9 15 й 0 ма 9 22 й 0 ма 9 29 й 0 ма 9 5 й 09 ию 12 н 0 ию 9 19 н ию 09 26 н 0 ию 9 н 3 ию 09 10 л 0 ию 9 17 л 0 ию 9 24 л 0 ию 9 31 л ию 09 л 0 7 ав 9 14 г 0 ав 9 21 г 0 ав 9 28 г 09 ав г0 4 се 9 н 11 0 се 9 18 н 0 се 9 25 н 0 се 9 н 09 2 ок т 0 9 ок 9 16 т 0 ок 9 т0 9 3. Фьючерсы на сахар-сырец (ICE Futures U.S.) 8 2. Российская компания заключает 1.09.2009 контракт с международной компанией на поставку 100 тысяч тонн сахара не позднее 1.10.2009 с поставкой в порт Новороссийск 1 1. Пример из стандартной практики– 2 (Этапы 1-2) 01.09.09 цена 0,26$/фунт 0,260 0,250 16.09.09 цена 0,24$/фунт 0,240 0,230 0,220 Цена (долларов/фунт) 0,210 09.10.09 цена 0,21$/фунт т0 9 т0 9 ок 19 т0 9 ок 16 т0 9 ок 13 09 10 ок 09 ок т 7 09 ок т 4 09 ок т 1 09 28 се н 09 25 се н 09 22 се н 09 19 се н 09 16 се н 09 13 се н 09 10 се н 09 се н 7 09 се н 4 09 се н 1 09 0,200 ав г Таким образом, российский производитель сахара получает 100 тысяч тонн сахара-сырца по цене 0,24$/фунт (15,35 рублей/кг) + Премия ( транспортировка и прибыль Продавца) 0,270 ав г 6. Дождавшись изменения ценовой ситуации 16.09.2009 трейдер российской компании отдает приказ брокеру (международной компании) зафиксировать цену открытием длинной позиции по фьючерсу на сахар-сырец по цене 0,24$/фунт Фьючерсы на сахар-сырец (ICE Futures U.S.) 29 5. Трейдер российской компании не фиксирует цену 1.09.2009 по цене 0,26 $/фунт, посчитав ее завышенной 26 4. Пример из стандартной практики– 3 (Этапы 1-2) Стоимость покупки и финансовый результат от фиксации цены на сахар-сырец Количество (кг.) 100 000 000 Цена, фьючерсная 1.09.2009 доллар/фунт 0,26 Цена, фьючерсная 16.09.2009 доллар/фунт 0,24 Стоимость покупки на 1.09.2009* 1 662 257 496р. Стоимость покупки на 16.09.2009* 1 534 391 534р. Экономия покупателя 127 865 961р. Количество фунтов в кг 2,2046 Курс рубль/доллар 29 * Для упрощения модели стоимость покупки указана без учета пошлины, расходов на транспортировку и прибыли международной компании, так как эти показатели за это время остались неизменными Пример из стандартной практики– 4 (Этапы 3-4) Зафиксировав стоимость сырья для производства белого сахара производитель остается в уязвимой позиции, так как у него нет гарантий того, что стоимость произведенного им сахара со временем не снизится 23000 16.09.09 21 344 рублей/тонну 22000 21000 20000 28.09.09 20 084 рубля/тонну 19000 09 09 28 се н 09 се н 25 09 22 се н 09 се н 19 09 се н 16 09 13 се н 09 10 се н 09 се н 7 09 се н 4 се н 1 09 29 ав г 09 26 ав г 09 23 ав г 09 ав г 09 18000 20 4. 28.09.2009 Цена на спот-рынке падает до 20 084 рублей/тонну 24000 ав г 3. Для упрощения модели за среднюю цену фьючерсов берется спот-цена сахара по данных ИКАР – 21 344 рубля/тонну 25000 17 2. Общая величина открытых позиций 20 тыс. контрактов (100 тыс. тонн сахара) разбивается на различные месяцы исполнения Цена белого сахара на российском рынке (по данным ИКАР) Цена рублей/тонну 1. С целью хеджирования цены продажи белого сахара трейдер российской компании одновременно с фиксированием цены на сахар-сырец 16.09.2009 открывает короткую позицию по фьючерсу (продает фьючерс) на белый сахар на Бирже РТС Пример из стандартной практики– 5 (Этапы 3-4) Стоимость покупки и финансовый результат от хеджирования цены на белый сахар на бирже РТС Количество (тн) 100 000 Цена, фьючерсная 16.09.2009 (руб/тн) 21344 Цена, спот 28.09.2009 (руб/тн) 20084 Стоимость продажи на 16.09.2009 2 134 400 000р. Стоимость продажи на 28.09.2009* 2 008 400 000р. Экономический эффект от операции хеджирования на РТС* + 126 000 000р. * В случае контрактации всего объема произведенного сахара 28 сентября 2009 года Управление товарного рынка Департамент срочного рынка ОАО «Фондовая биржа «РТС» тел.: +7 495 705-90-31 факс: +7 495 733-97-03 e-mail: info@rts.ru www.rts.ru