Значение внешнеторговой политики и вступления в

реклама

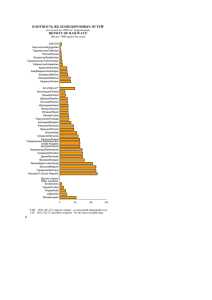

Значение внешнеторговой политики и вступления в ВТО для экономического развития на примере России и СНГ Trade Policy and WTO Accession for Economic Development: Russia and the CIS Глобальные тенденции в международной торговле и политике протекционизма Джанни Занини 16 марта 2006 Global Patterns of Trade and Protection by Gianni Zanini March 16, 2006 Основные вопросы Key Issues • • • • • • • • Значение и закономерности глобализации What are meaning and patterns of globalization? Основные тенденции торговых потоков What are the main features of trade flows? Результаты либерализации торговли What has been outcome of trade liberalization? Роль России в мировой торговле How does Russia fit into this picture? 2 Значение глобализации Meaning of Globalization • • • • Процесс международной экономической интеграции Process of international integration of economic activities Можно увидеть на примере: It can be gauged by looking at: – – – – – – Товарных потоков Trade flows Миграционных потоков Migration flows Потоков капитала Capital flows 3 Волны глобализации Waves of Globalization • • Три волны глобализации: 1. с 1870 до начала Первой мировой войны ; 2. с 1945 до начала 80-х годов; 3. с начала 80-х годов по настоящее время Three waves of globalization: 1. 2. 3. • • from 1870 to the beginning of World War I; from 1945 until the early 1980s; from the early 1980s to present times. Движение вспять и дезинтеграция в ходе двух мировых войн Retreat & disintegration across World Wars 4 Волны глобализации: схема Charting Waves of Globalization Рис 1.1 Четыре волны глобализации Figure 1.1 : Four waves of globalisation Source : World Bank (2002), Figure 1.1 5 Рост объемов торговли в мире в 90-е World Trade Strong in 1990s Recent Trade Growth (average annual growth rate; percent) Country group 1991–95 1996–2000 2001–03 World 8.7 4.8 5.8 Developing countries 12.2 7.7 7.4 3.8 10.1 8.4 0.1 7.3 10.2 8.7 9.6 8.1 2.8 12.6 4.2 World 8.1 5.2 6.0 Developing countries 13.3 5.3 8.1 Least developed countries 5.8 3.3 12.0 African least developed countries 3.1 1.9 13.3 Low-income countries 9.2 4.4 12.8 African low-income countries 5.2 0.9 16.1 Exports Least developed countries African least developed countries Low-income countries African low-income countries Imports Source: IMF, Direction of Trade Statistics. 6 Темпы роста экспорта в последние годы Exports Still Strong Recently • • • • • • • • • • Темпы роста экспорт товаров: 14% в 2005, менее 21% в 2004, но выше 8% в 1995-2004 Merchandise exports grew 14% in 2005, less than 21% in 2004, but above 8% in 1995-04 Рост экспорта энергоносителей на 37% Fuel exports increased by 37% Рост экспорта без учета нефти на 12% Non-oil exports still up by 12% Рост экспорта промышленно развитых стран на 9% Industrialized countries up by 9% Рост экспорта развивающихся стран на 24%, стран Ближнего Востока и Северной Африки на 37%, Китая на 28%, стран Африки к югу от Сахары на 27% Developing country exports up by 24% with MENA 37%, China 28%, SSA 27% 7 Рост экспорта промышленных товаров Rise of Manufacturing Exports Source: World Bank (2003), figure 2.1. 8 Рост экспорта без учета нефти Rise of Non-Oil Exports Developing countries account for a growing share of nonoil exports (percentage of total) Country group 1975 1980 1990 1995 2000 2003 Industrial countries 80.3 78.9 76.5 70.6 65.1 62.6 Developing countries 19.7 21.1 23.5 29.4 34.9 37.4 0.8 0.6 0.6 0.4 0.5 0.6 0.6 0.4 0.4 0.2 0.3 0.3 3.1 1.7 2.0 1.9 2.3 2.5 2.1 0.8 1.0 0.7 0.9 0.9 Least developed countries African least developed countries Low-income countries African low-income countries Source: IMF, Direction of Trade Statistics. 9 Рост прямых иностранных инвестиций после 1970 Growth of FDI after 1970 ПИИ ЭКПОРТ ВВП Source Barba Navaretti and Venables with al., 2004 10 География мировой торговли в 90-е годы The geographical distribution of world trade in the Nineties • На развитые страны приходится наибольшая и растущая доля мировой торговли. Доля стран Восточной Азии существенно возросла. Доля России как в экспорте, так и в импорте сократилась • Developed market economies account for the largest and growing share of world trade – East Asian countries raised their share considerably – Russia’s share declined in terms of exports and imports 11 География мировой торговли World Trade - Regional Distribution В % мирового объема импорта и экспорта, 1991 – 2000 Imports and exports in percentage of world imports and exports, 1991 – 2000 Exports Dev. Market Ec. Countries US & Canada EU(15) & Other developed Europe Japan Australia Other(Israel, New Zealand) East Asia & Pacific China Other EAP Europe & Central Asia (*) of which: Russian Federation Other CIS Countries Latin America & Caribbean Middle East & North Africa South Asia of which: India Sub-Saharan Africa 1991-92 69.69 16.31 44.21 7.60 1.17 0.40 6.33 1.63 4.70 7.23 3.35 1.26 3.70 2.76 0.79 0.49 1.61 1995-96 67.87 16.50 42.53 7.19 1.20 0.45 8.96 2.61 6.35 4.85 1.52 0.75 4.36 2.49 0.94 0.62 1.46 Source: World Bank, World Development Indicators, Our processing Import 1999-00 73.49 20.17 44.23 7.20 1.27 0.61 11.02 3.73 7.29 5.45 1.50 0.82 5.68 2.99 1.23 0.88 1.51 1991-92 69.42 16.94 44.30 6.16 1.19 0.83 6.43 1.44 4.99 7.19 3.11 1.25 3.93 2.87 0.98 0.56 1.64 1995-96 66.85 17.76 40.40 6.54 1.22 0.93 9.46 2.39 7.07 5.16 1.32 0.85 4.70 2.26 1.29 0.83 1.50 1999-00 77.45 24.74 43.27 6.26 2.17 1.01 9.79 3.35 6.44 5.41 0.88 0.81 6.07 2.40 1.55 1.08 1.60 12 Европа и Центральная Азия: прогноз Europe and Central Asia – Forecast Table A.2 Europe and Central Asia forecast summary (annual percent change unless indicated otherwise) Est. 91-00 1 Forecast 07-15 1 2002 2003 2004 2005 2006 2007 -1.1 4.7 6.1 7.2 5.3 5.2 5.0 3.5 -0.4 4.8 6.2 7.3 5.3 5.2 5.1 3.6 -1.3 4.8 6.4 7.5 5.5 5.4 5.2 Private consumption 0.4 5.9 6.5 8.4 6.8 6.3 6.2 Public consumption -0.5 2.5 2.4 2.2 2.9 3.0 2.9 Fixed investment 4 Exports, GNFS -6.7 2.9 10.4 14.7 5.6 7.2 6.7 3.9 8.1 11.5 13.5 9.3 9.5 8.8 2.3 9.4 14.5 14.7 11.3 10.9 9.9 0.6 -0.4 -1.1 -0.5 -1.0 -0.8 -0.7 Current account bal/GDP (%) -0.5 0.5 -0.1 0.8 1.8 1.4 1.0 GDP deflator (median, LCU) 120.3 4.0 5.1 6.4 6.2 5.3 4.6 -2.6 -4.5 -4.2 -1.6 -0.2 -0.2 -0.2 2.5 4.4 4.6 6.6 4.4 4.6 4.6 2.5 2.8 4.0 5.4 4.2 4.4 4.7 -3.2 5.0 7.7 7.9 6.2 5.8 5.4 2 GDP at market prices (1995 USD) GDP per capita (units in USD) PPP GDP 3 Imports, GNFS 4 Net exports, contribution to growth Fiscal balance/GDP (%) Memo items: GDP Transition countries Central and Eastern Europe Commonwealth of Independent States Notes: 1. Growth rates over intervals are compound average; growth contributions, ratios and the GDP deflator are averages. 2. GDP measured in constant 1995 U.S. dollars. 3. GDP measured at PPP exchange rates. 4. Exports and imports of goods and non-factor services. Source: World Bank 13 Либерализация торговли: основные тенденции Patterns of Trade Liberalisation • За последние 20 лет происходило неуклонное снижение тарифов и нетарифных барьеров, но при этом... Все чаще использовались антидемпинговые меры • Tariffs and non tariffs barriers have been declining steadily in last 20 years, but… – use of antidumping actions has been increasing • • • • • • Тарифы на сельскохозяйственную продукцию выше, чем на промышленные товары Tariffs on agricultural products are higher than on industrial ones Тарифы в промышленно развитых странах в среднем ниже, чем в развивающихся Industrialised countries have average lower tariffs than developing ones Тарифы в промышленно развитых странах выше на товары развивающихся стран, чем на товары промышленно развитых стран Industrialised countries’ tariffs are higher towards developing than other industrialised countries. 14 Уровень тарифов в 1997 Tariff Levels in 1997 Таблица 2.1 Средние двусторонние тарифы по регионам, 1997 (%) Table2. 1: Bilateral average tariffs by main regions, 1997(percent) Source. World Bank (2003), Table 2.6. 15 Роль нетарифных барьеров выше в богатых странах Nontariff measures are more important in rich countries 16 Не только тарифы: ОПЗР Beyond Tariffs: OTRI • • • • • • • • Для сравнения степени закрытости внутреннего рынка разных стран Всемирный Банк использует обобщенный показатель закрытости рынка (ОПЗР), который отражает влияние всех применяемых в стране тарифных и нетарифных барьеров на объем импорта For cross-country comparisons of trade restrictiveness, the World Bank overall trade restrictiveness index (OTRI) captures the tariff and non-tariff distortions that a country imposes on its import bundle with its trade policies ОПЗР можно определить как тарифный эквивалент, при котором объем импорта будет постоянным OTRI represents the uniform tariff equivalent of the different policy instruments observed for a country that would generate the prevailing level of imports ОПЗР-ДР («доступность рынка») отражает воздействие на экспортные отрасли страны торговой политики, проводимой остальным миром The MA-OTRI captures the distortions that the rest of the world trade policies impose on a country’s export bundle Эти индексы рассчитываются как средневзвешенная сумма номинальных тарифов и стоимостной эквивалент нетарифных барьеров These indeces are calculated as the weighted sum of nominal tariffs and the ad valorem equivalent of nontariff measures at the tariff line level 17 Многосторонние переговоры идут медленно, их будущее неопределенно, но потенциальный позитивный эффект огромен Slow And Uncertain Prospects For Multilateral Negotiations, But Potential Benefits Are Large 18 Преференциальные и региональные торговые соглашения Rise in Preferences and Regionalism • Ширится практика заключения преференциальных и региональных торговых соглашений (РТС) • Preferential and Regional Trade Arrangements (RTAs) keep increasing • В мире действуют 250 РТС (из них только 170 зарегистрированы в ВТО); 20 РТС пока не ратифицированы; ведутся переговоры о заключении еще 70 РТС • 250 RTAs so far in effect (170 only notified to WTO); 20 RTAs await ratification; 70 RTAs are under negotiation • Треть мировой торговли ведется в рамках РТС • 1/3 of global trade takes place under RTAs • Необходимо продуманно подходить к РТС, чтобы увеличить их позитивный эффект для развития • RTAs need to carefully designed to maximize development benefits 19 Наибольшую выгоду от торговых преференций получают импортеры Most of the rents created by trade preferences accrue to importers AGOA: sharing of tariff rent 20 Несмотря на преференции, закрытость рынка ОЭСР для стран с низкими доходами и стран к югу от Сахары остается высокой Despite preferences, OECD trade restrictiveness remains high for low-income and Sub-Saharan countries High-income countries OTRI, overall and against LICs (2005) ОПЗР стран с высокими доходами (совокупный и в сравнении с другими), 2005 30 25 20 Overall 15 LIC 10 5 0 High income QUAD Canada European Union Japan United States 21 Сельскохозяйственный протекционизм остается высоким в странах ОЭСР (в основном пограничный контроль) Agricultural protection is high in OECD countries, and border barriers account for most of it Agricultural protection remains high in OECD countries (2005) 50% 45% 40% 35% 30% 25% 20% 15% 10% 5% 0% OTRI AG OTRI MF Tariff OTRI AG LIC NTM OTRI MF LIC Ag Subsidies 22 Существенная односторонняя либерализация рынка стран ОЭСР... Significant Unilateral Liberalization in OECD Markets … Изменения в ОПЗР ОЭСР в период с 2002 по 2005 Changes in OECD OTRI between 2002 and 2005 Tariff NTM Ag Subsidies 5% 0% -5% -10% OTRI AG OTRI MF OTRI OTRI AG LIC MF LIC 23 ...и развивающихся стран …as well as in Developing Countries Developing-country OTRI by geographic region and changes, 2002–5 OTRI for all countries OTRI for lowincome countries OTRI for least developed countries Importing income group/country 2005 change 2005 change 2005 change East Asia and Pacific Europe and Central Asia Latin America and the Caribbean Middle East and North Africa South Asia Sub-Saharan Africa 16 11 17 27 19 23 -5.3 -1.2 -1.1 -4.3 -4.0 0.0 23 13 20 38 27 24 -3.0 -3.1 -0.8 -9.6 -2.2 -1.0 24 12 20 34 24 24 -1.3 -3.0 -0.1 -13.0 -2.6 -0.8 Developing Countries Least Developed Countries Low-income Countries Middle-income Countries 18 20 20 17 -2.5 -0.1 -1.6 -2.9 23 22 24 22 -2.6 -0.1 -1.2 -3.5 22 22 24 21 -2.5 0.0 -1.1 -3.3 Source: Bank Staff estimates. 24 ОПЗР стран СНГ и России CIS and Russia - OTRI OTRI all OTRI tariff OTRI all_mf OTRI all_ag CIS countries Belarus Kazkhstan Kyrgyzstan Moldova Russia Ukraine 14 14 4 7 20 22 8 5 3 4 7 9 12 12 3 5 19 18 32 33 9 18 27 47 8 5 3 2 8 5 13 10 9 18 5 40 12 16 17 23 10 14 7 5 9 14 3 6 Other comparators Brazil Chile China European Union Hong Kong Indonesia India Japan Nigeria Turkey United States Vietnam South Africa 23 9 12 12 1 9 24 11 47 11 8 35 7 10 6 6 4 0 5 16 2 23 7 3 15 6 22 8 12 8 1 6 20 7 42 9 7 33 7 38 25 25 38 15 31 65 36 76 38 22 53 12 10 6 6 3 0 5 13 2 21 4 2 13 6 10 6 17 6 0 5 44 7 34 38 5 30 6 16 15 6 12 11 14 18 8 6 12 11 22 12 10 6 3 6 7 6 11 5 3 7 5 14 7 Source: World Bank (GMR 2006) OTRI OTRI tariff_mf tariff_ag MA-OTRI MA-OTRI all tariff 25 Развитие внешней торговли России Where Does Russia’s Trade Stand? • Объемы российского экспорта и отношению к ВВП до 1998 снижались импорта по • Russia’s export and import declined with respect to nominal GDP until 1998. • После девальвации рубля в августе 1998 и роста цен на сырьевые товары доля экспорта в ВВП значительно возросла, а доля импорта уменьшилась • Following the devaluation of the Rouble in August 1998 and the increase in commodity prices, exports rose considerably with respect to GDP and import increased slightly. 26 Развитие экспорта России Russia - Export Performance Table 3.2: Exports and Imports in percentage of GDP, 1991 - 2000 Exports Dev. Market Ec. Countries US & Canada EU(15) & Other developed Europe Japan Australia Other(Israel, New Zealand) East Asia & Pacific China Other EAP Europe & Central Asia (*) of which: Russian Federation Other CIS Countries Latin America & Caribbean Middle East & North Africa South Asia of which: India Sub-Saharan Africa Imports 1991-92 17,85 11,58 1995-96 19,45 13,20 1999-00 20,47 13,21 1991-92 17.72 11.98 1995-96 18.88 14.00 1999-00 21.27 15.97 27,00 9,88 17,64 18,54 27,66 19,47 32,39 30,95 32,27 31,22 35,93 13,98 31,87 10,37 8,94 30,66 9,38 19,66 18,68 30,71 22,39 36,25 30,48 26,09 41,80 42,42 15,79 30,54 12,35 11,03 34,58 10,30 21,30 25,80 37,26 24,05 51,83 40,21 45,00 54,65 54,65 19,89 31,75 13,95 12,97 26.96 7.98 17.79 38.07 27.97 17.07 34.28 30.65 29.81 31.06 35.74 14.80 32.99 12.87 10.06 28.70 8.40 19.69 38.21 31.95 20.18 39.79 32.00 22.41 46.68 47.37 16.78 27.35 16.70 14.51 33.34 8.83 35.81 42.19 32.62 21.27 45.13 39.32 25.94 53.57 53.57 20.94 25.18 17.32 15.81 Source: World Bank, World Development Indicators, Our processing 27 Отраслевая структура внешней торговли России Russia – Trade by Sectors • Основные статьи экспорта в 1990 – продукция машиностроения и металлургии (30%) • Machinery and metal products accounted for the largest share of exports in 1990 (30%) • Самой важной статьей экспорта к концу 90-х стала нефть - 55% в 2002 (13% в 1990) • Oil (13% in 1990) became most important export product by end of decade (55% in 2002) • Наибольшая доля импорта в 2002 (26%) приходится на промежуточные продукты для промышленности, в частности машинное оборудование • Intermediate manufacturing products, particularly machinery and equipment, account for largest share of imports in 2002 (36 %). 28 Структура внешней торговли России Russia – Trade by Sectors (Table) Структура экспорта и импорта (в % к общему объему экспорта и импорта), 1994-2002 Composition of merchandise exports and imports (in percentage of total exports/imports), 1994-2002. Food, beverages and agricultural products Stone and ore Fuel products Chemicals (including pharmaceuticals and rubber) Leather Wood and paper products Textiles and clothing Gems and precious metals Metals Machines, equipment and instruments Other including ceramics and glass 1994 1995 2001 2002 1994 1995 2001 2002 2.2 1.7 1.5 2.2 27.7 28.0 23.0 23.3 1.0 1.2 0.6 0.6 2.9 2.2 1.7 1.6 43.1 38.9 54.7 55.6 3.6 3.4 2.6 2.4 8.7 9.5 7.3 6.8 9.8 10.4 18.8 17.3 0.6 0.4 0.2 0.2 0.5 0.3 0.5 0.4 4.1 5.5 4.5 4.7 1.5 2.3 4.0 4.2 2.1 1.4 0.6 0.7 7.7 5.0 4.6 4.5 10.2 6.8 4.3 4.7 0.2 0.9 0.0 0.0 17.8 19.5 14.7 14.1 6.5 7.3 7.3 6.2 9.8 10.6 10.2 9.1 38.4 39.1 33.5 36.1 0.4 4.4 1.3 1.4 1.1 1.1 3.9 4.0 29 Source: 1996 to 2002: International Monetary Fund (2003); 1994- 1995: International Monetary Fund (1999). Основные направления внешней торговли России Russia – Directions of Trade • В конце 80-х годов основными торговыми партнёрами России были республики бывшего СССР (70% российского экспорта и 47% импорта) • In 1980s, CIS countries were Russia’s major trading partners at the end of 1980s (70% of Russia’s exports and 47% of imports). • К 2002 на долю стран СНГ приходилось всего 14,7% экспорта и 22,2% импорта • By 2002 CIS countries accounted for just 14.7% of exports and 22.2% of imports 30 География внешнеторговых связей России Russia – Directions of Trade (Table) Партнеры по импорту (в % к общему объему) и экспорту (в % к общему объему), 1996-2002 Origin of imports (in % of total imports) and Destination of exports (in % of total exports), 1996- 2002 Exports To/From: 1994 1995 2001 CIS 21.5 18.5 14.6 Europe 55.5 54.2 56.1 of which : Transition Economies 7.1 8.4 10.5 US 5.9 6.6 4.2 Asia 12.3 14.7 17.0 of which : China 4.5 4.4 5.6 Japan 3.6 4.1 2.4 Other 4.8 6.0 8.0 Imports 2002 14.7 55.8 8.9 3.8 17.9 6.4 1.7 7.8 1994 1995 2001 26.7 29.0 26.7 53.3 53.2 45.7 3.0 6.1 4.8 5.4 5.7 7.8 10.1 7.6 12.6 2.5 1.9 3.9 2.9 1.6 2.1 4.6 4.5 7.3 2002 22.2 49.2 5.5 6.4 14.7 5.2 2.1 7.5 Source: 1996-2002: International Monetary Fund (2003); 1994-1995: International Monetary Fund (1999 31 Источники References • Giorgio Barba Navaretti, 2005. PPT and draft book chapter (Patterns of Trade and Protection) • World Bank-IMF, 2005. Global Monitoring Report 2005, Washington, DC • World Bank, 2005. Global Economic Prospects 2006, Washington, DC • World Bank-IMF, 2006. Global Monitoring Report 2006, Washington, DC, forthcoming (draft staff submissions) • www.worldbank.org > Topics > Trade 32