Орлова Ю.А. Москва, НИУ ВШЭ РЕФОРМА

реклама

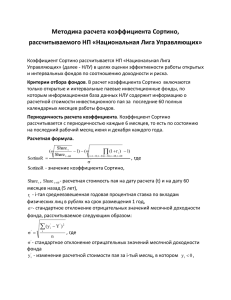

Орлова Ю.А. Москва, НИУ ВШЭ РЕФОРМА ТАРИФООБРАЗОВАНИЯ И ИНВЕСТИЦИИ В РОССИЙСКОМ ЭЛЕКТРОСЕТЕВОМ КОМПЛЕКСЕ: ЭМПИРИЧЕСКИЙ АНАЛИЗ К настоящему моменту в российском электросетевом комплексе наряду с методом доходности инвестированного капитала (RAB-регулирование1), на который возлагались большие надежды в преодолении таких проблем отрасли, как нехватка инвестиций и отсутствие стимулов к повышению эффективности операционной деятельности регулируемых компании, применяется метод долгосрочной индексации. Переход на долгосрочное регулирование на основе доходности инвестированного капитала начался с 2009 года. За прошедшее время подходы к регулированию в отрасли и видение его целевого формата менялось, что не могло не найти отражения в результатах деятельности распределительных сетевых компаний (РСК). Данная работа ставит своей целью исследование среднесрочных результатов реформы тарифного регулирования в части их влияния на инвестиционную активность российских электросетевых компаний. Исследование опирается на широкий пласт существующих теоретических и эмпирических работ, анализирующих связь регулирования и инвестиций сетевых (в широком смысле) компаний. Известная работа (Averch and Johnson, 1962) показывает, что в случае, когда гарантированная норма доходности превышает стоимость привлекаемого капитала, компания заинтересована в чрезмерном увеличении своей тарифной базы, то есть в избыточных инвестициях в свои капитальные активы. (Cabral and Riordan, 1996) указывают, что инвестиции, направленные на снижение издержек, выше при регулировании пределов роста тарифов (price-cap). Более позднее исследование европейских энергетических компаний (Cambini and Rondi, 2009) демонстрирует, что стимулирующее регулирование дает большую норму инвестиций, чем гарантированная норма доходности. Также отмечается, что устойчивые (предсказуемые) правила стимулирующего регулирования способствуют инвестициям в модернизацию сетевых отраслей больше, чем при регулировании затратным методом (Guthrie, 2006). Настоящая работа восполняет пробел в исследовании российской практики регулирования электросетевых компаний, сопоставляя российские результаты реформиОт английского regulatory asset base – регулируемая база капитала; вариант регулирования на основе обеспечения уровня доходности (rate-of-return). 1 рования тарифного регулирования распределительных сетей с эффектами, которые достигнуты в других странах, вставших на путь системного реформирования электроэнергетической отрасли. Кроме этого, работа вносит существенный вклад в исследование эффектов смены регулирования сетевых компаний как таковых, т.к. российская практика оказалась уникальна в том, что позволила наблюдать переход от краткосрочного регулирования к долгосрочному, а также от одного типа долгосрочного регулирования к другому в рамках достаточно стабильной выборки филиалов компаний, т.е. позволяет отделить эффекты изменения модели регулирования от индивидуальных эффектов компаний и избежать страновых эффектов. Для целей исследования составлена база панельных данных для 51 филиала РСК за период с 2008 по 2013 гг. В базу данных не включены данные компаний, обслуживающих Москву, Московскую и Ленинградскую области, регион Северного Кавказа, а также компании, по которым не доступна отчетность по стандартам МСФО. Информация об объеме капитальных вложений, долгосрочных обязательствах, выручки от передачи электроэнергии, а также данные для расчета EBITDA взяты из МСФО отчетности МРСК. Данные по типу тарифного регулирования собраны из открытых источников. Данные об износе и недоотпуске электроэнергии предоставлены компаниями. Для моделирования уровня инвестиций был выбрана динамическая инвестиционная модель накопления оптимального уровня капитала, основанная на уравнении Эйлера (предложена Abel (1980), дальнейшие уточнения Bond and Meghir (1994)). Предпосылки данного подхода применимы для российских условий, метод успешно использовался для моделирования инвестиций сетевых компаний (Cambini and Rondi, 2011), а также позволяет учитывать влияние ожиданий относительно будущей доходности текущих капитальных вложений без связи с рыночной капитализацией компании (в отличие, например, от модели q-Тобина), что критично для анализируемой базы данных. Базовая модель исследования имеет вид: 2 (𝐼 ⁄𝐾)𝑖𝑡+1 = 𝛽1 (𝐼 ⁄𝐾)𝑖𝑡 − 𝛽2 (𝐼 ⁄𝐾)𝑖𝑡 − 𝛽3 (𝐶𝐹𝑂 ⁄𝐾)𝑖𝑡 + 𝛽4 (𝑅𝑒𝑣⁄𝐾)𝑖𝑡 + 𝑑𝑡+1 + 𝜇𝑖 + 𝜀𝑖𝑡+1, где I – капитальные вложения, CFO – операционный денежный поток, Rev – выручка компании, K - накопленные основные средства, 𝑑𝑡+1 - временные фиктивные манекены, 𝜇𝑖 – индивидуальные специфические эффекты, 𝜀𝑖𝑡+1 - случайные остатки. Доклад представляет результаты проверки гипотез о значимости долгосрочного регулирования РСК, введения RAB-регулирования для инвестиционный активности электросетевых компаний. Показывается снижение чувствительности к методу долгосрочного регулирования после «перезагрузки» RAB, ограничившей (в числе прочих изменений) предел роста тарифа по этой методологии тарифообразования с 2011 г. Переход к долгосрочному регулированию, к которому относятся как RABрегулирование, так и метод долгосрочной индексации – важный шаг в развитии отрасли. Без преувеличения – электросетевой комплекс переживает инвестиционный бум. Однако оценка результатов применения варианта RAB-регулирования тарифов электросетевых компаний, адаптированного в российских условиях, не позволяет говорить о его безусловном преимуществе над методом долгосрочной индексации.