Автогражданка дорожает

реклама

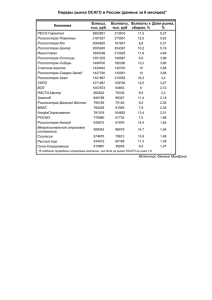

Деловой Петербург, 05.05.2014, Автогражданка дорожает Банк России планирует увеличить тарифы по ОСАГО, но страховщики жалуются, что даже после этого убыточность данного вида страхования в других регионах не компенсируется доходами в Петербурге. По данным исследования компании Towers Watson, проведенного по заказу Банка России, базовый тариф по ОСАГО необходимо поднять на 18,9-23,6%. Осуществить это ЦБ РФ намерен в два этапа: до 1 июля 2014 года и до 1 июля 2015 года. В Петербурге объем страховых сборов по ОСАГО в 2013 году вырос на 8,5%, до 8,3 млрд рублей, на выплаты пришлось 58% от данного объема. По оценкам страховщиков, в I квартале сборы выросли еще примерно на 5% и составили около 1,7 млрд рублей. По их словам, в Петербурге убыточность ОСАГО (убыточностью страховщики называют долю выплат от сборов) на фоне других регионов не так критична и продажи полисов здесь позволяют покрывать убытки в других регионах. Однако ситуация на рынке гражданского автострахования постоянно ухудшается, и предложенного регулятором роста тарифов недостаточно. Тарифы устарели Как прокомментировали в пресс-службе Российского союза автостраховщиков (РСА), с момента принятия закона об ОСАГО в 2003 году региональные коэффициенты корректировались лишь дважды, а базовый тариф не менялся ни разу, несмотря на существенный рост стоимости ремонта и запчастей. В связи с этим в некоторых регионах убыточность ОСАГО превышает критический порог 77%. Несмотря на это, уйти из самых невыгодных регионов страховщики не могут по условиям лицензии ОСАГО. "Последний рост тарифов был в 2011 году, когда по ряду регионов были изменены территориальные коэффициенты. По Петербургу изменения тарифов с 2003 года не было", вспоминает Владислав Анисимов, заместитель директора по партнерским продажам филиала "Северо-Западная дирекция" СК "Альянс". По его мнению, показатели убыточности по итогам 2013 года по Петербургу были приемлемыми, но в 2014 году наблюдается рост убыточности. "Поэтому тарифы нужно повышать, и делать это в кратчайшие сроки", - уверен Владислав Анисимов. Минимум - 40% Как замечает заместитель директора филиала САО "Гефест" в Петербурге Сергей Анискин, повышение тарифа по ОСАГО необходимо, но менять нужно также и региональные коэффициенты. В тех регионах, где убыточность приближается к 100% или преодолела это значение, предлагаемое Банком России повышение тарифа на 18,9-23,6% не сможет исправить ситуацию. С этим мнением согласен Антон Горбачев, руководитель группы управления андеррайтинга автострахования Северо-Западного дивизиона " Ренессанс страхование". "Большинство крупнейших участников этого рынка - федеральные компании, работающие во многих регионах. Бизнес в Петербурге и Москве позволяет им перекрывать убыточность ОСАГО проблемных регионов. Сейчас тенденция сворачивания бизнеса по ОСАГО в регионах, начатая основными игроками в конце 2013 года, продолжается", - объясняет он. "Есть актуальные расчеты РСА, которые показали необходимость повышения тарифа на 40%. Результата расчета Центробанка недостаточно, учитывая текущую критическую ситуацию с убыточностью и планирующееся увеличение лимитов выплат", - говорит директор филиала компании "Росгосстрах" в Петербурге и Ленобласти Игорь Лагуткин. Судебные проблемы На убыточность ОСАГО влияют не только низкая стоимость полисов, но и судебная практика, складывающаяся не в пользу страховщиков, а также падение продаж новых автомобилей и даже ослабление рубля. В последние годы сформировался и лавинообразно растет специфический бизнес так называемых автоюристов. "Они выкупают право требования возмещения ущерба у пострадавших, а затем идут в суд, где предъявляют страховым компаниям иски на суммы, в разы превышающие размер причиненного ущерба, - объясняет Игорь Лагуткин. - Суды при этом встают на сторону "потерпевших". Этот псевдоюридический бизнес, как раковая опухоль, разъедает рынок ОСАГО". "Сегодня уже недостаточно одного лишь повышения тарифа. Необходима комплексная реформа ОСАГО, - категоричен Игорь Лагуткин. - В частности, мы с нетерпением ждем принятия и введения единой методики расчета ущерба, которая позволит снять львиную долю разногласий между страховщиками и автовладельцами и лишит автоюристов оснований для их деятельности, так как расчет суммы ущерба будет легко и, главное, однозначно определяться по единой формуле". По мнению Дениса Макарова, руководителя управления методологии обязательных видов "Альфа-Страхование", одним из возможных выходов из ситуации является либерализация тарифов. "Если государству выгодно развивать отрасль автоюристов, то страховщикам должно хватать средств для растущих аппетитов этой новой отрасли", - предлагает он. "Дело в том, что нынешнее соотношение сборов и выплат не отражает всей экономики этого бизнеса - прежде всего выплат по судебным решениям, - говорит Сергей Анискин. - На убыточность ОСАГО влияет ослабление рубля, которое приводит к быстрому росту стоимости запчастей и, следовательно, увеличению средней выплаты по страховкам". 1980 рублей составляет базовая стоимость полиса ОСАГО в РФ. Как оценивают в СГ "Уралсиб", средняя выплата по стране выросла за последние пару лет почти на 10 тыс. рублей, а средняя цена полиса - примерно на 100 рублей.