Больничный лист по новым правилам.

реклама

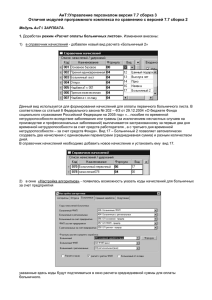

Больничный по новым правилам Журнал «Кадровое дело» № 2 февраль 2011 Сколько дней нетрудоспособности по новым правилам должен оплатить работодатель? Выплачивают ли пособие по временной нетрудоспособности лицам, работающим по гражданско-правовым договорам, а также по договорам авторского заказа? За какой период теперь учитывают средний заработок при исчислении пособия по временной нетрудоспособности? С 1 января 2011 года изменился порядок исчисления больничного, пособий по беременности и родам и уходу за ребенком. Как отмечают многие эксперты, принятие этих изменений определено попыткой сбалансировать бюджет Фонда социального страхования. На сегодняшний день Фонд социального страхования является дефицитным – за период 2009 года его дефицит составил 16 603 336 900 рублей (последние опубликованные официальные данные. – Прим. ред.)[1]. Какие изменения были приняты в сфере начисления больничного? С 1 января 2011 года внесены следующие изменения в порядок исчисления пособия по временной нетрудоспособности (в Федеральный закон от 29 декабря 2006 г. № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством»): увеличен период заработка, который учитывается при начислении больничного; установлено новое количество дней, выплаты по которым осуществляют работодатель и ФСС; закреплен порядок подтверждения доходов работника, полученных у предыдущих работодателей. www.kdelo.ru Статьи в тему: «Работник на больничном: нестандартные ситуации» (№ 11, 2010) «Больничный во время отпуска: продлеваем или переносим отдых?» (№ 7, 2009) Рассмотрим подробно каждое из изменений. Берем средний заработок за два года Теперь при исчислении пособия берется средний заработок сотрудника за два календарных года, предшествующих году наступления временной нетрудоспособности[2]. При этом в расчетах фигурирует число – 730 дней[3]. До 1 января 2011 года средний заработок для исчисления пособий по временной нетрудоспособности определялся путем деления суммы начисленного заработка работника за 12 месяцев на число календарных дней, приходящихся на эти 12 месяцев. Многие работники до 2011 года получали пособия в большем размере. Внимание! С 1 января 2011 года предельная величина базы для начисления страховых взносов в государственные внебюджетные фонды в отношении каждого работника не должна превышать 463 000 руб. (постановление Правительства РФ от 27 ноября 2010 г. № 933). Документы в тему Документ Федеральный закон от 8 декабря 2010 г. № 343-ФЗ «О внесении изменений в Федеральный закон “Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством”» Поможет вам Уточнить, какие изменения были внесены с 1 января 2011 года в порядок исчисления пособий по временной нетрудоспособности, по беременности и родам и по уходу за ребенком Федеральный закон от 29 декабря 2006 г. № 255-ФЗ «Об обязательном социальном страховании на случай Определить общий порядок начисления пособий с временной нетрудоспособности и в связи с 1 января 2011 года материнством» Проект Федерального закона № 433100-5, принятый Государственной Думой ФС РФ в первом чтении 22 октября 2010 года Проследить принятие изменений в порядок начисления больничного Пример Работник, имеющий средний заработок 30 000 руб. и стаж работы 10 лет, отработал в компании ООО «Призма» 10 месяцев и заболел. До принятия на работу в ООО «Призма» он два с половиной года нигде не работал. По новым правилам за каждый день временной нетрудоспособности он получит: 30 000 руб. x 10 мес. / 730 = 410,96 руб. При страховом стаже, равном шести годам, за каждый день нетрудоспособности он бы получил: 30 000 руб. x 10 мес. / 730 x 0,8 (80%) = 328,77 руб. А если бы его страховой стаж был равен трем годам, то это значение составило бы: 30 000 руб. x 10 мес. / 730 x 0,6 (60%) = 246,58 руб. Рассмотрим другую ситуацию: указанный сотрудник до ООО «Призма» работал полтора года в ООО «Север» со средним заработком 25 000 руб. В случае предоставления листка временной нетрудоспособности по новым правилам за каждый день болезни он cможет получить: 1. при страховом стаже, равном 10 годам: 2. 25 000 руб. x 14 мес. / 730 + 30 000 руб. x 10 мес. / 730 = 890,41 руб.; при страховом стаже, равном шести годам: 3. 25 000 руб. x 14 мес. / 730 x 0,8 (80%) + 30 000 руб. x 10 мес. / 730 x 0,8 (80%) = 712,33 руб.; при страховом стаже, равном трем годам: 25 000 x 14 мес. / 730 x 0,6 (60%) + 30 000 руб. x 10 мес. / 730 x 0,6 (60%) = 534,25 руб. www.kdelo.ru Статьи в тему: «Как отвечать на вопросы сотрудников по поводу больничных листов» (№ 7, 2006) «Больничный лист под градусом проверки» (№ 11, 2005) Нестандартные ситуации при выплате пособия по временной нетрудоспособности Ситуация Ее решение Работник на момент выхода на больничный работает у нескольких работодателей и в двух Пособие по временной нетрудоспособности выплачивается предшествующих календарных годах работал у ему работодателями по всем местам работы* них же Работник на момент болезни работает в Пособие по временной нетрудоспособности назначается и нескольких компаниях, а в двух выплачивается ему по одному из последних мест работы (по предшествующих календарных годах работал в выбору сотрудника)** других организациях Работник в течение двух предшествующих болезни лет не имел заработка, а также его средний заработок, рассчитанный за этот период, в расчете за полный календарный месяц ниже минимального размера оплаты труда В этом случае за средний заработок, из которого исчисляется пособие по временной нетрудоспособности, принимается минимальный размер оплаты труда (далее – МРОТ), установленный Законом на день выхода работника на больничный***. На сегодняшний день МРОТ равен 4330 руб.**** Работник на момент выхода на больничный работает у нескольких работодателей, Больничный оплачивается по его выбору: либо по всем местам работы исходя из его среднего заработка по каждому из мест, либо одной из последних компаний** а в двух предшествующих календарных годах работал как в этих, так и в других компаниях * Пункт «а» ч. 8 ст. 1 Закона. ** Пункт «б» ч. 8 ст. 1 Закона. *** Пункт «б» ч. 9 ст. 1 Закона. **** Федеральный закон от 24 июня 2008 г. № 91-ФЗ «О внесении изменения в статью 1 Федерального закона “О минимальном размере оплаты труда”». Но как быть, если больничный лист берет сотрудница, недавно вышедшая из декретного отпуска, ведь в течение длительного времени она не получала зарплаты? Если в двух календарных годах, предшествующих уходу сотрудницы на больничный, либо в одном из них она находилась в отпуске по беременности и родам и (или) в отпуске по уходу за ребенком, эти календарные годы (год) по ее заявлению могут быть заменены в целях расчета среднего заработка предшествующими календарными годами (годом). Такой порядок возможен, только если он приведет к увеличению размера пособия по временной нетрудоспособности[4]. Совет Если ваш сотрудник на момент болезни работает в нескольких компаниях, а в двух предшествующих календарных годах работал в других организациях, попросите его представить при приеме листа нетрудоспособности справку от прежних работодателей о том, что они не начисляли ему пособие по этому больничному. Три дня больничного за счет работодателя Так, по новым правилам первые три дня временной нетрудоспособности работника оплачивает работодатель, а за период, начиная с четвертого дня болезни, – Фонд социального страхования Российской Федерации[5]. Ранее работодатель оплачивал первые два дня больничного листа. Подтверждение доходов работника у прошлых работодателей По новым правилам работник при увольнении вправе требовать выдать ему в последний день работы справку о сумме заработка за два календарных года в компании. Такое требование может поступить к работодателю и после прекращения работы бывшим сотрудником. При этом он обязан выдать справку не позднее трех дней с момента поступления к нему соответствующего заявления[6]. Обращаем внимание, что работник вправе представить как оригинал такой справки, так и ее копию, заверенную в установленном порядке[7]. Форма и порядок выдачи указанной справки будут утверждены Минздравсоцразвития России[8]. Еще на стадии законопроекта рассматривались разные варианты изменений в законодательстве об исчислении пособия по временной нетрудоспособности. Планировалось не только повысить период получения заработка, исходя из которого определяется размер пособий, но и увеличить стаж работы для выплат по листкам нетрудоспособности в прежних процентных соотношениях от среднего заработка. Внимание! С 1 января 2011 года действуют прежние требования по страховому стажу работника для начисления ему пособия по временной нетрудоспособности. Также законопроект[9] планировал признать застрахованными лицами всех лиц, работающих по гражданскоправовым договорам и договорам авторского заказа. В итоге в Закон эти категории граждан как имеющие право получать пособие по временной нетрудоспособности не включены. Страховой стаж работников, принимаемый для исчисления больничного % от среднего заработка Стаж работника для исчисления больничных по старым правилам* Стаж работника, который планировалось принять, для исчисления больничных** 100 Более 8 лет 15 лет и более 80 От 5 до 8 лет от 8 до 15 лет 60 Менее 5 лет Менее 8 лет * Часть 1 ст. 7 Федерального закона от 29 декабря 2006 г. № 255-ФЗ. ** Пункт «а» ч. 7 ст. 1 Проекта Федерального закона № 433100-5. Запомните главное Отмечают эксперты, которые приняли участие в подготовке материала: Евгения СИМАКОВА, юрист, эксперт журнала «Кадровое дело»: – Новые правила исчисления больничных действуют с 1 января 2011 года. В частности, если работник обратился к вам за справкой о заработке, вы обязаны ее предоставить в течение трех дней. Ольга ПЛЕХАНОВА, главный бухгалтер ООО АФ «ФЕНИКС-аудит» (г. Челябинск): – По новым правилам период выплаты пособия по временной нетрудоспособности за счет средств работодателя увеличен с двух до трех дней. Существенным минусом данного нововведения является увеличение нагрузки на работодателей. При этом законодательство не предусматривает учета уровня инфляции при расчете пособия. Также не всем работникам удастся представить подтверждение высокого дохода за последние два года работы. Кроме того, у сотрудников могли быть и перерывы в работе. В результате этого больничные выплаты могут снизиться, что позитивно для работодателей и, возможно, скомпенсирует их потери от дополнительного оплачиваемого третьего дня. Раиса ШУЛЬГАН, ведущий бухгалтер Спецзавода № 2 ГУП «ЭКОТЕХПРОМ» (Москва): – Оплата по листу нетрудоспособности теперь рассчитывается за период работы 730 календарных дней. Если работник ушел на больничный во время простоя, он получит пособие в том же размере, в каком ему сохраняется заработная плата.