Раздел 3

реклама

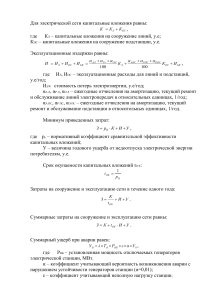

Раздел 3 Финансирование и кредитование капитальных вложений 1. Капитальные вложения и источники их финансирования Капитальные вложения – это затраты на возведение и приобретение новых и реконструкцию действующих основных фондов. Капитальные вложения группируются по различным признакам: 1) по видам: строительно-монтажные работы; приобретение транспортных средств и оборудования, инвентаря, инструментов и других основных средств; прочие капитальные работы и затраты. 2) по назначению: производственные; непроизводственные. 3) по сметной стоимости: в пределах установленного лимита; сверхлимитные; нижелимитные. 4) по порядку финансирования: бюджетные; внебюджетные. Капитальные вложения финансируются за счет следующих источников: собственных финансовых ресурсов организации (прибыль, амортизационные отчисления); заемных финансовых ресурсов (банковских и бюджетных кредитов, облигационных займов); привлеченных финансовых средств (от продажи акций, паевые и другие взносы граждан и юридических лиц); государственных бюджетных ассигнований; иностранных инвестиций. 2. Понятие инвестиций и их виды Инвестиции – это вложения капитала с целью получения прибыли или иного полезного эффекта. Инвестиционная деятельность – это вложений инвестиций и совокупность практических действий по реализации инвестиций. Объектами инвестиционной деятельности в РФ являются: вновь создаваемые и модернизируемые основные фонды, и оборотные средства во всех отраслях народного хозяйства; ценные бумаги; целевые денежные вклады; научно-техническая продукция и другие объекты собственности; имущественные права и права на интеллектуальную собственность. Субъектами инвестиционной деятельности являются инвесторы, заказчики, исполнители работ, поставщики, пользователи объектов инвестиционной деятельности. Инвестиции делятся на 2 вида: 1. чистые, представляющие собой вложение капитала, направленные на расширение и поддержание основных фондов; 2. трансфертные, представляющие собой затраты денежных средств, ведущие к смене собственника. К ним относятся покупка акций, мэрджер (поглощение одной фирмы другой). Кроме того, инвестиции могут классифицироваться по следующим признакам: 1. по организационным формам: инвестиционный проект (одна форма инвестиций); инвестиционный портфель (различные формы инвестиций одного инвестора) 2. по объектам инвестиций: долгосрочные реальные инвестиции (в основные фонды, НМА); краткосрочные инвестиции (в оборотные средства); финансовые инвестиции (в ценные бумаги, банковские депозиты) 3. по формам собственности на инвестиционные ресурсы: частные инвестиции; государственные инвестиции; иностранные инвестиции; совместные инвестиции. 4. по характеру участия в инвестировании: прямые инвестиции (инвестор участвует в выборе объекта); непрямые инвестиции (наличие посредника) Основным правовым документом, регулирующим производственно-хозяйственные и другие отношения субъектов инвестиционной деятельности, является договор между ними. Незавершенные объекты инвестиционной деятельности являются долевой собственностью субъектов инвестиционного процесса до момента приемки и оплаты инвестором (заказчиком) выполненных работ и услуг. В случае отказа инвестора (заказчика) от дальнейшего инвестирования проекта он обязан компенсировать затраты другим его участникам, если иное не предусмотрено договором. 3. Инвестиционная политика государства Инвестиционная политика формируется правительством и отражается в федеральной инвестиционной программе и бюджете. Правительством принята Комплексная программа стимулирования отечественных и иностранных инвестиций в экономику РФ. Государственное регулирование инвестиционной деятельности, направленное на экономическое и социальное развитие страны, осуществляется: в соответствии с государственными инвестиционными программами; прямым управлением государственными инвестициями; введением системы налогов с дифференцированием налоговых ставок и льгот; предоставлением финансовой помощи из федерального бюджета в форме субсидий и бюджетных ссуд на развитие отдельных территорий, отраслей, производств; проведением взвешенной амортизационной, кредитной и ценовой политики; действующими на территории РФ правилами пользования землей, ее недрами и другими природными ресурсами; антимонопольными мерами, приватизацией объектов федеральной и муниципальной собственности. Привлечение иностранных инвестиций в отечественную экономику сталкивается с рядом проблем, обусловленных низким финансовым международным рейтингом, связанным со значительной политической, экономической и законодательной нестабильностью инвестиционной деятельности в стране. В настоящее время доля иностранных инвестиций в общем объеме составляет не более 1,8 %. 4. Методы финансирования инвестиционных проектов Существуют различные методы финансирования инвестиционных проектов и программ: самофинансирование; акционирование; кредитное финансирование; финансовый лизинг; комбинированное (смешанное) финансирование; проектное (спонсорское) финансирование крупных объектов. Однако, вкладывая средства, любой инвестор желает получить эффект от вложений. Наиболее применяемые методы оценки инвестиционных проектов основаны на дисконтировании денежных потоков. К ним относятся: 1. метод определения чистой текущей стоимости – основан на определении чистой текущей стоимости, на которую доход фирмы может прирасти в результате реализации инвестиционного проекта. Pn NPV I0 , n n (1 r ) где Pn - денежные поступления, генерируемые проектом в году n; I0 – величина первоначальной инвестиции; r – коэффициент дисконтирования. Если NPV>0 , проект принимается, т.к. благосостояние владельцев компании увеличится; NPV=0 , любое решение, т.к. благосостояние владельцев компании не изменится, но в случае принятия решения объемы производства возрастут, т.е. компания увеличится в масштабах; NPV<0 , проект следует отвергнуть, т.к. владельцы компании понесут убыток. 2. метод расчета рентабельности инвестиций – позволяет определить, в какой мере возрастут доходы фирмы в расчете на 1 рубль инвестиций. Pn PI : I0 , n n (1 r ) если PI >1 , проект принимается; PI =1 , любое решение; PI <1 , проект следует отвергнуть. 3. метод расчета внутренней нормы прибыли – показывает уровень окупаемости средств, направленных на цели инвестирования. IRR r , при котором NPV=0 , если IRR > Цена капитала, проект принимается; IRR = Цена капитала, любое решение; IRR < Цена капитала, проект следует отвергнуть. Также оценить экономическую привлекательность инвестиций можно, рассчитав период окупаемости инвестиций: PP min k , при котором k P n 1 k I0 Он показывает число базовых периодов, за которое исходная инвестиция будет полностью возмещена за счет генерируемых проектом притоков денежных средств. Срок _ окупаемости Капитальные _ вложения Прибыль