Тарифы к правилам страхования ответственности заемщика за

реклама

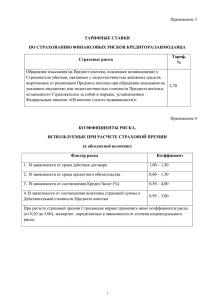

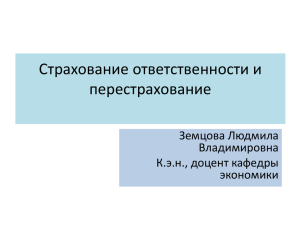

Приложение 5 к Типовым правилам страхования ответственности заемщика за нарушение обязательства по договору, обеспеченному ипотекой СТРАХОВЫЕ ТАРИФЫ по страхованию ответственности заемщика за нарушение обязательства по договору, обеспеченному ипотекой Согласно Правилам Страховщик при определении размера страховой премии, подлежащей уплате по договору страхования, Страховщик применяет утвержденные им тарифы (далее также – базовые тарифные ставки (Таблица 1)), определяющие премию, взимаемую с единицы страховой суммы, а также поправочные коэффициенты, в зависимости от степени страхового риска и других условий страхования, перечисленных в Таблице 2 настоящего приложения. Таблица 1 Базовая тарифная ставка (в %) при С/Д1 20% Страховой риск Риск наступления гражданской ответственности Страхователя перед Выгодоприобретателем за неисполнение или ненадлежащее исполнение обязательства по возврату Основной суммы долга и по уплате процентов за пользование кредитом (заемными средствами) при недостаточности у Выгодоприобретателя денежных средств, вырученных от Реализации предмета ипотеки на срок действия Обязательства, обеспеченного ипотекой на срок, в течение которого сумма Обязательства, обеспеченного ипотекой, составляет более чем 70% от стоимости Предмета ипотеки (до достижения К/З2 70%) 2,59 2,20 1 С/Д – Отношение страховой суммы к основной сумме долга. 2 К/З – Отношение суммы Обязательства, обеспеченного ипотекой (величины кредита (займа)) к стоимости Предмета Ипотеки. 1 КОЭФФИЦИЕНТЫ И ИХ ПРЕДЕЛЬНЫЕ ЗНАЧЕНИЯ, ОПРЕДЕЛЯЕМЫЕ В ЗАВИСИМОСТИ ОТ ФАКТОРОВ, ВЛИЯЮЩИХ НА ХАРАКТЕР (СТЕПЕНЬ) СТРАХОВОГО РИСКА, ИНЫХ УСЛОВИЙ СТРАХОВАНИЯ Факторы, влияющие на характер (степень) страхового риска, иные условия страхования 1. Срок действия кредитного договора/договора займа: - до 122 месяцев - от 123 до 182 месяцев - от 183 до 242 месяцев - от 243 до 302 месяцев - более 303 месяцев 2. Значение С/Д%: - менее 20% - более 20% до 25 % - более 25 % до 30 % - более 30 % до 35 % - более 35 % до 40 % - более 40 % до 45 % - более 45% до 50% 3. Значение К/З: - от 70,01% до 75% - от 75,01% до 80% - от 80,01% до 85% - от 85,01% до 90% 4. Категория Заемщика (возраст, кредитная история, имущественное положение, сфера занятости, порядок обеспечения кредита) 5. Условия кредитования/займа (валюта кредита/займа, вид ставки по кредиту/займу, количество созаемщиков, цель кредита/займа, порядок погашения кредита/займа) 6. Характеристики Предмета ипотеки, влияющее на его ликвидность (тип имущества, место нахождения, год постройки, материалы конструкции, техническое состояние) Таблица 2 Коэффициенты и их предельные значения 1 от 1,05 до 1,3 от 1,35 до 1,6 от 1,65 до 2 от 2,05 до 3 от 1,01 до 1,05 от 0,99 до 0,97 от 0,94 до 0,96 от 0,9 до 0,93 от 0,86 до 0,89 от 0,76 до 0,85 от 0,7 до 0,75 от 0,8 до 0,99 1 1,05 до 1,5 от 1,6 до 2 от 0,6 до 5 от 1 до 3 от 0,7 до 5 Конкретные размеры поправочных коэффициентов определяются экспертом Страховщика. Страховой тариф по договору страхования определяется путем умножения базовой тарифной ставки на итоговое значение коэффициента. Итоговое значение коэффициента определяется как произведение всех коэффициентов, применяемых в зависимости от факторов, влияющих на характер (степень) страхового риска, и иных условий страхования, перечисленных в Таблице 2 настоящего приложения. В любом случае предельное значение итогового коэффициента не может быть менее 0,5 и более 35. Страховой тариф по конкретному договору страхования определяется по соглашению Сторон. 2