Экономическая ситуация и инвестиционный

реклама

Экономическая ситуация и инвестиционный

климат

События и тенденции в июле-декабре 2010 года

Москва, 2010

1

Содержание

1.

2.

3.

4.

5.

6.

7.

8.

9.

Мировая экономика .............................................................................................................. 3

Общая оценка ситуации в российской экономике ............................................................ 7

Экономическая политика ................................................................................................... 12

Денежно-кредитная и финансовая сфера ......................................................................... 19

Платежный баланс и обменный курс ................................................................................ 29

Бюджет ................................................................................................................................. 35

Реальный сектор.................................................................................................................. 40

Инвестиции.......................................................................................................................... 47

Сотрудничество с США ..................................................................................................... 52

2

1. Мировая экономика

Во втором полугодии 2010 года мировая экономика продолжила восстанавливаться после

рецессии, но темпы роста снизились, а динамика была нестабильной. Кризис миновал, но

многие проблемы остались, и без их решения развитие будет идти медленно и

неспокойно. Негативный эффект на развитие ситуации во втором полугодии оказали

летние и зимние природные катаклизмы1. Эти события повлекли за собой, в частности,

рост мировых цен на продовольствие2, а также послужило фактором временной

дестабилизации экономической деятельности на локальном уровне в различных странах.

В ряде европейских стран (опять в Греции, а также в Ирландии, Португалии и Испании)

обострялись бюджетно-долговые проблемы, что провоцировало волнение финансового

рынка, усиливало волатильность обменных курсов и привело к ослаблению курса евро по

отношению к основным валютам.

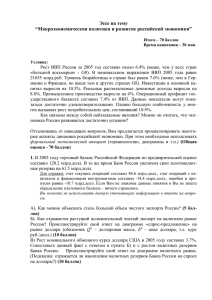

Тем не менее, итоговые показатели мировой экономики за 2010 год превзошли многие

первоначальные прогнозы. В частности, международный валютный фонд (IMF) в течение

года повысил свой прогноз прироста выпуска мировой экономики на 0,9 п.п. (см. График

2).

-7,9

-10,0

Мировой объем производства

Россия

1,3

0,5

2,5

1,5

1,5

3,6

4

4,3

4

Прогноз

в

-0,6

1,9

Прогноз

в июле

2008

2007

2006

2005

2004

2003

2002

2001

-5,0

2000

0,0

2009

5,0

3

4,6

Прогноз

в апреле

7,3 7,2 6,4 7,7 8,1

4,8 5,1 4,7 3,6 4,9 4,5 5,1 5,2 5,6

3,0

2,3 2,9

4,25

4,8

3,9

Прогноз

в январе

10,0

3,1

Прогноз

в

10,0

6

5

4

3

2

1

0

Изменение прогноза

динамики мировой

экономики и ВВП России на

2010 год, прирост %

Прогноз

в июле

15,0

График 2.

Прогноз

в апреле

Динамики выпуска

мировой экономики и ВВП

России в 2000-2009 г.г.,

прирост %

Прогноз

в январе

График 1.

Мировой объем производства

Россия

Источник данных: IMF обзор World Global Outlook Update, Росстат

Летом – дожди и наводнения в Китае, Пакистане, центральной Европе, засуха, экстремальная жара и

пожары в России. В декабре вновь непогода нарушила привычный ритм деятельности в Европе, США,

России, Китае и Австралии, в январе 2011 – в Бразилии.

2

Определенную лепту в повышение цен на продовольствие внесла и Россия, принявшая в середине августа

решение об эмбарго на экспорт зерна.

1

3

Как и в первом полугодии, более динамичный рост во второй половине года наблюдался в

странах с развивающимися и переходными (с формирующимся рынком) экономиками.

Эта группа стран, видимо, продолжит и в следующем году опережающее развитие, чему

будет способствовать возросший внутренний и внешний спрос, а также улучшение

ситуации с ликвидностью. Позиции лидеров экономического роста в следующем году

сохранят азиатские страны, и в первую очередь – Китай, несмотря на отмеченные риски,

и Индия, но по сравнению с 2010 годом темпы роста ВВП замедлятся. При этом есть

риски перегрева этих экономик, в первую очередь – китайской, куда усилился приток

капитала из мировой финансовой системы.

Развитые страны восстанавливаются медленно, хотя, например, США, показывают

результаты лучше, чем ожидалось в начале года. Влияние фискально-денежных и прочих

экономических стимулов, широко применявшихся правительствами многих

стран,

снизилось,

однако

механизмы

роста

частного

сектора

без

развитых

поддержки

государственного спроса пока слабы.

Накопленные структурные дисбалансы и фундаментальные противоречия экономик в

посткризисных условиях проявляются более отчетливо и болезненно в условиях

медленных темпов роста, а медленная динамика восстановления

не способствует их

скорейшему преодолению. Перед многими странами (в первую очередь – европейскими),

стоят проблемы выросшего государственного долга и дефицита бюджета, высокого

уровня задолженности частного сектора.

остается

высокая

безработица,

Значимой проблемой для развитых стран

недостаточная

обеспеченность

социальных обязательств, слабый внутренний спрос

государственных

и медленное восстановление

кредитования, несмотря на то, что США и ряд других крупных стран пока продолжают

придерживаться мягкой денежной политики в целях поддержания восстановительного

роста.

Кроме того, дестабилизирующее влияние на состояние мировой финансовой системы

оказывает «лихорадочное» движение трансграничных потоков капитала, что усиливает

дисбалансы национальных платежных систем и провоцирует правительства различных

стран влиять на формирование валютных курсов.

4

Для преодоления накопившихся проблем потребуется не только корректировка

экономической политики, но и проведение болезненных бюджетных и социальноэкономических реформ, для чего необходимы время и консенсус политических сил. Таким

образом, в первой половине 2011 года подъем глобальной экономики может замедлиться

еще более, и возможны повторные кризисные явления, хотя не столь масштабные как

осенью 2008 года. Выход на траекторию стабильного развития следует ожидать в более

отдаленной перспективе.

Таблица 1.

Динамика мировой экономики в 2006-2011г.г., прирост в %

2006

2007

2008

2009

2010

2011

(ПРОГНОЗ)

5,1

5,2

3,0

Мировой объем

производства

Страны с развитой

3,0

2,7

0,5

экономикой, в т.ч.

США

2,8

2,0

0,4

Германия

3,0

2,6

1,2

Франция

2,2

2,2

0,1

Соединенное Королевство

2,8

3,0

0,5

(Великобритания)

Япония

2,4

2,4

-1,2

Страны с формирующимся

7,9

8,3

6,0

рынком и развивающиеся

страны, в т.ч.

Россия

7,4

8,1

5,5

Китай

11,6

13,0

9,6

Индия

9,8

9,3

6,4

Бразилия

3,8

5,7

5,1

Цены на биржевые товары

Цена на нефть3

20,5

10,7

36,4

Цены на нетопливные товары

23,2

14,1

7,5

Потребительские цены

Страны с развитой

2,4

2,1

3,4

экономикой

Страны с формирующимся

5,4

6,4

9,3

рынком и развивающиеся

страны

Ставки LIBOR

По депозитам в долл. США

5,3

5,3

3,0

По депозитам в евро

3,1

4,3

4,6

По депозитам в японских

0,4

0,9

1,0

йенах

Источник данных: IMF обзор World Global Outlook Update

-0,6

5,0

4,4

-3,2

3,0

2,5

-2,4

-4,9

-2,5

-4,9

2,8

3,6

1,6

1,7

3,0

2,2

1,6

2,0

-5,2

2,5

4,3

7,1

1,6

6,5

-7,9

9,1

5,7

-0,2

3,7

10,3

9,7

7,5

4,5

9,6

8,4

4,5

-36,3

-18,7

27,8

23,0

13,4

11,0

0,1

1,5

1,6

5,2

12,8

9,2

1,1

1,2

0,7

0,6

0,8

0,4

0,7

1,2

0,6

В ноябре 2010 года в Сеуле состоялся очередной саммит лидеров стран G20, на котором

обсуждались актуальные вопросы глобального развития, в том числе в таких сферах как

экономика, международная торговля и климат. По итогам этой встречи принята

Цена на нефть посчитана как среднее значение цен на сырую нефть марок Brent, Dubai, West texas

Intermediate: 71,13 долл. США/барр в 2007 г, в 2008- 99,75 долл. США/барр, в 2009 - 68 долл. США/барр

3

5

Декларация саммита, в которой, в частности, говорится о том, что страны G20 намерены

продолжать сотрудничество и координацию усилий для обеспечения стабильного

экономического роста мировой экономики и снижения рисков несогласованных

стратегических решений. Проблемы обеспечения социальной защиты, создания рабочих

мест и обеспечение условий для ускоренного развития стран с низким уровнем доходов

признаны ключевыми на этапе восстановления, для чего потребуются структурные

реформы во многих экономиках.

На саммите принят Сеульский план действий, предусматривающий, в частности,

обязательство стран-участниц «большой двадцатки» проводить сбалансированную

макроэкономическую

политику,

включая

бюджетную

консолидацию4.

Признавая

существующие риски в области формирования обменных курсов, страны G20 обязуются

следовать по пути рыночного формирования валютных курсов, не допуская, впрочем,

резких флуктуаций и беспорядочных изменений, а также воздерживаясь от искусственной

девальвации с целью повышения ценовой конкурентоспособности отечественных

производителей. Кроме того, участники саммита приняли очередные решения о развития

механизмов и инструментов по совершенствованию регулирования и

повышению

прочности глобальной финансовой системы. Там же был принят Сеульский Консенсус по

развитию во имя общего роста, в котором изложена стратегия сотрудничества G20 с

развивающимися странами.

Таким образом, в 2011 году рост мировой экономики, вероятно, замедлится (см. Таблица

1) по сравнению с завершившимся годом. Состояние мировой экономики продолжит

оставаться

проблематичным, сохранится повышенный уровень неопределенности и

рисков.

На предыдущем саммите члены «большой двадцатки» договорились о продолжении бюджетных стимулов

при одновременной бюджетной консолидации в развитых странах, которая будет осуществляться таким

образом, чтобы обеспечить наиболее благоприятные условия для роста экономики и поддержания спроса со

стороны частного сектора. В частности, развитые страны берут на себя добровольное обязательство по

сокращению дефицитов бюджетов вдвое к 2013 году и стабилизации или снижению уровня

государственного долга к 2016 году. В случаях дефицита торгового баланса эти страны будут принимать

меры для стимулирования национальных сбережений. Для укрепления мировой финансовой системы было

решено реализовать комплекс мер, в том числе – реформировать систему регулирования и надзора,

укрепить его инфраструктуру.

4

6

2. Общая оценка ситуации в российской экономике

В завершившемся году в российской экономике, также как и во многих других странах,

наблюдался процесс восстановления после резкого спада в конце 2008-первой половине

2009 года. Несмотря на то, что цены на нефть и другие сырьевые товары в 2010 году

значительно

выросли,

механизм роста российской экономики, действовавший до

кризиса, не набрал прежних оборотов. Потенциал роста сложившейся экспортоориентированной социально-экономической модели был в значительной степени уже

исчерпан в предыдущие годы, что подтверждалось снижением темпов роста и усилением

проблем с изношенной инфраструктурой и ухудшающейся демографической динамикой.

За прошедший год заметных изменений не произошло, хотя о необходимости перехода к

инновационному пути развития руководство России говорит уже несколько лет5.

Динамика деловой активности в прошедшем году имела нестабильный характер, периоды

оживления сменялись затишьем, однако значительных потрясений экономика не

испытывала, и в целом показатели развития медленно улучшались.

В целом результаты второго полугодия для российской экономики оказались ниже, чем в

первом. А по итогам года прирост ВВП составил 4,0%, хотя ранее ожидалось, что он

превысит этот уровень на 0,2-0,5 процента. С учетом спада ВВП на 7,9% в 2009 году,

результаты завершившегося года невысоки.

Большинство основных показателей

развития показывают рост по сравнению с аналогичными данными за прошлый год,

однако следует учитывать, что тогда они находились на низком уровне вследствие

провала экономики.

По многим направлениям российская экономика пока еще не

восстановилась после кризиса.

Недостаточная диверсификация экономики, низкая конкурентоспособность предприятий и слабость

ключевых государственных институтов – признанные проблемы, создающие препятствия для развития

страны. Необходима полномасштабная модернизация российской экономики, повышение эффективности,

переход к инновационному пути развития, создание условий для развития человеческого капитала. Об этом

в последние годы говорят как представители экспертного сообщества, так и российские официальные лица.

В частности, в 2009 году президент Медведев Д.А. заявил, что модель отечественной экономики устарела и

стала неэффективной. Выход из создавшейся ситуации - в переходе на инновационный путь развития.

Приоритетными направлениями развития российской экономики Президент назвал внедрение новейших

медицинских,

энергетических

и

информационных

технологий,

развитие

космических

и

телекоммуникационных систем, радикальное повышение энергоэффективности.

5

7

Таблица 2.

Основные показатели экономического развития в 2009 и 2010

г.г.,% к аналогичному периоду прошлого года

2010

2009

Январьиюнь

Год

Январьиюнь

Год

Валовой внутренний продукт, %

104,2

104,0

89,8

92,1

Индекс промышленного производства,%

110,2

102,9

108,2

88,1

85,5

101,4

90,7

101,4

103,4

104,4

97,5

95,1

100,8

189,8

104,2

101,4

398,0*

248,8*

97,2

125,4

82,4

95,8

303,4

191,8

104,4

108,8

107,4

108,8

101,3

105,1

106,0

104,3

79,4

102,1

83,8

102,3

Продукция сельского хозяйства,%

Оборот розничной торговли,%

Объем платных услуг населению, %

Экспорт товаров, млн. долл. США

Импорт товаров, млн. долл. США

Индекс потребительских цен, % к декабрю предыдущего

года

Инвестиции в основной капитал, %

Реальные располагаемые денежные доходы,%

Источник данных: Росстат

* оценка ЦБ

В июле и августе негативное влияние на развитие экономических процессов оказали

погодные факторы6, что резко ухудшило показатели динамики сельского хозяйства,

способствовало росту цен на продовольствие и привело к усилению инфляции, которая

по итогам года вопреки ожидавшемуся снижению до 6%-7% оказалась на прошлогоднем

уровне – 8,8 процентов.

График 3.

Динамика прироста ВВП в 2008-2010 г.г., % по

сравнению с аналогичным периодом прошлого

года

В четвертом квартале

ситуация

улучшилась,7

15

снижение динамики в

9,1

10

7,7

третьем

6,4

5,2

5

3,1

5

2,7

q

4

-10

-8,6

-9,3

-11

-15

20

10

*

20

10

q

20

10

3

q

20

10

1

q

-2,9

2

20

09

4

q

20

09

3

q

20

09

q

20

09

2

q

1

4

q

20

08

-1,1

20

08

3

q

20

08

2

q

20

08

q

1

вниз

«потянуло»

и

годовые

показатели.

0

-5

но

Высокие,

хотя

нестабильные, темпы

роста

демонстрировали

Источник данных: Росстат

* оценка

и

в

завершившемся году

Небывалая засуха, рекордная жара и последовавшие пожары охватили значительную часть регионов в

европейской части страны. В Москве и ряде других городов в течение нескольких дней при температуре

около 400С и выше держался смог.

7

Оценка темпов роста ВВП в четвертом квартале на уровне 105,0% выглядит оптимистичной.

6

8

обрабатывающие отрасли промышленности, наиболее значительно «провалившиеся» в

период кризиса. Если в целом промышленность за 2010 год показала прирост на 8,2% по

сравнению с аналогичным периодом прошлого года (в 2009 году – спад на 9,3%), то

обрабатывающие производства - на 11,8% (спад на 15,2%).

Грузооборот транспорта вырос на 6,9% (спад на 10,1%). Позитивную, хотя невысокую

динамику демонстрировали розничная торговля - прирост на 4,4% (спад на 4,9%), сектор

услуг - прирост на 1,4% (спад на 4,2%) .

Ситуация на рынке труда в целом стабильна, и в последние месяцы происходит снижение

показателей безработицы по сравнению с предыдущими месяцами. Среднемесячный

показатель общей численности безработных по итогам года составил 5,6 млн. чел., что на

10,1% ниже, чем в 2009 год (рост на 31,7%). Реальные располагаемые доходы населения

выросли на 4,3% (2,1%), при этом реальная заработная плата увеличилась на 4,2%

(снижение на 3,5%).

Несмотря на то, что после кризиса российское правительство вновь

стало уделять

повышенное внимание проблеме улучшения инвестиционного климата, и уже в первом

полугодии реализовало ряд стимулирующих мер,

инвестиционная активность, хотя и

усилилась к концу года, была невысокой и нестабильной.

По итогам года прирост

инвестиций в основной капитал составил 6,0% по сравнению с аналогичным периодом

прошлого года, в том числе в третьем квартале – на 7,2%, в четвертом – на 9,8% по

сравнению с аналогичным периодом прошлого года. Но следует учитывать, что в 2009

году зафиксирован спад на 16,2 процентов. Объем работ по строительству за год

сократился на 0,6% по сравнению с предыдущим (в 2009 году – спад на 13,2%), в том

числе в третьем квартале – 98,9%, а в четвертом квартале – 105,6 процентов.

При этом с конца лета наблюдалось усиление оттока капитала из российской экономики.

По оценке Центрального банка в третьем квартале вывоз капитала частным сектором

составил 3,8 млрд. долл. США, в четвертом – 22,7 млрд. долл. США, всего по итогам года

– 38,3 млрд. долл. США.

Данная тенденция в определенной степени была обусловлена

увеличением валютных активов частного сектора и выплатами по накопленным внешним

займам, но, кроме того, восстановление экономики идет более медленно, чем, например, в

других странах БРИК, что и приводит к снижению инвестиционной привлекательности

экономики.

9

Восстановление кредитования экономики, наметившееся в первой половине года,

продолжилось во второй, но происходило медленно, несмотря на заметное снижение

процентных ставок по кредитам и рост ликвидности в экономике.

Прирост кредитов

нефинансовому сектору за год составил 12,1% (в 2009 году – 0,3%), потребительских

кредитов – 14,3% (-11,0%).

В то же время, позитивное влияние на развитие экономики во втором полугодии 2010

года оказало улучшение конъюнктуры в мировой экономике, где в условиях выхода из

рецессии увеличился спрос на сырьевые товары, составляющие основу российского

экспорта.

График 4.

динамика цены на нефть марок Brent, Urals и

показателя All Countries Spot Price, долл.

США/барр. в 2008-2010 г.г.

В частности, если в

первом

полугодии

стоимость

160

нефти

140

марки

120

среднем за период

100

составила 75,8 долл.

80

Urals

США/барр,

60

то

в

в

последнем квартале

40

она превышала 80

20

долл.

04

.0

1.

20

08

04

.0

3.

20

08

04

.0

5.

20

08

04

.0

7.

20

08

04

.0

9.

20

08

04

.1

1.

20

08

04

.0

1.

20

04

09

.0

3.

20

09

04

.0

5.

20

09

04

.0

7.

20

09

04

.0

9.

20

09

04

.1

1.

20

09

04

.0

1.

20

04

10

.0

3.

20

10

04

.0

5.

20

10

04

.0

7.

20

10

04

.0

9.

20

10

04

.1

1.

20

10

0

Urals

Brent

world (All Countries Spot Price)

Источник данных: EIA8

США/барр.

(см. График 4).

По

данным

Центрального банка

среднегодовая цена

на нефть марки Urals в 2010 году составила 78,2 долл. США/барр., в то время как в 2009

году – 60,7 долл. США/барр.

8

http://tonto.eia.doe.gov/dnav/pet/pet_pri_wco_k_w.htm

10

Ставка экспортной пошлины на нефть и

динамика стоимости нефть марки Urals в 20062010 г.г.

В результате более

высоких

нефтегазовых

140

600

120

500

доходов

400

бюджетной

100

80

300

60

200

40

100

20

0

ян

в.0

ма 6

р.0

ма 6

й.

ию 06

л.0

6

се

н.0

6

но

я.0

ян 6

в.0

ма 7

р.0

ма 7

й.0

ию 7

л.0

се 7

н.0

7

но

я.0

ян 7

в.0

ма 8

р.0

ма 8

й.0

ию 8

л.0

8

се

н.0

но 8

я.0

ян 8

в.0

ма 9

р.0

ма 9

й.0

ию 9

л.0

9

се

н.0

9

но

я.0

ян 9

в.1

ма 0

р.1

ма 0

й.

ию 10

л.1

0

се

н.1

0

но

я.1

0

0

Цена на нефть сорта "Юралс, долл. США/барр

ставка экспортной пошлины на нефть, долл. США/т

Источник данных: Минфин

долл США

/т

долл.США/Барр

График 5.

в

сфере

ситуация, как и в

первом

полугодии,

развивалась

благоприятно,

более

чем

прогнозировалось.

Дефицит

федерального бюджета по итогам года сложился на уровне 3,9%ВВП, хотя первоначально

ожидалось, что он составит 5,3%-5,7% ВВП. Благодаря этому, расход средств Резервного

фонда шел медленнее, чем планировалось, и в 2010 году он не был исчерпан. Тем не

менее, в следующем году правительство будет вынуждено прибегнуть к поиску новых

источников финансирования дефицита бюджета, и начнет наращивать займы.

Фондовый рынок во втором полугодии рос умеренно. На динамику котировок оказывала

влияние ситуация на крупнейших мировых финансовых рынках, а также позитивная

динамика цен на нефть. В конце года индексы РТС и ММВБ достигли максимальных

значений за год, но, однако они значительно ниже исторических максимумов,

достигнутых в первой половине 2008 года.

В подготовленном осенью (и обновленном в конце года) прогнозе социальноэкономического развития на 2011 год и перспективу до 2013 года Министерство

экономического развития прогнозирует умеренные темпы роста российской экономики в

ближайшие годы, однако ожидает

ускоренного восстановления инвестиционной

активности, улучшения состояния дел в промышленности и перехода к стабильному

подъему экономики в целом. В зависимости от благоприятности внешних условий

(прежде всего – темпов роста мировой экономики и роста цен на нефть и сырьевые

товары), успешности реализации институциональных реформ ежегодный прирост ВВП в

три ближайших года будет находиться в диапазоне 3,0%-4,5 процента9.

Предусмотрено два основных варианта (консервативный (1b) и умеренно-оптимистичный (2b)),

различающиеся по скорости восстановления внутреннего спроса в экономике и оживления производства в

результате стимулирующих мер для поддержания экономического роста и осуществления модернизации.

Кроме того, разработаны дополнительные варианты (2a и 2c), зависящие от различной динамики цен на

нефть. Прогноз развития мировой экономики выбран достаточно консервативным, что является характерной

9

11

Данный прогноз подтверждается консенсус-прогнозом, который подготовил Центр

развития НИУ ВШЭ в начале ноября 2010 года10. Согласно данному опросу, в 2011 году

прогнозируется прирост ВВП в 4,2%, промышленности – на 3,9%, инвестиций в основной

капитал – на 10% при инфляции в 6-7 процентов11.

Негативное влияние на развитие ситуации в ближайшие годы могут оказать несколько

внутренних факторов: увеличение налоговой нагрузки на экономику за счет роста ставок

обязательных страховых платежей в пенсионный фонд и фонд медицинского страхования

(с 26,2% до 34,2% фонда заработной платы), высокий уровень коррупции, усиление

инфляции и реализация популистских решений в социально-экономической сфере в

предвыборный период.

Кроме того, если мировая экономика испытает новые

значительные шоки, и ситуация на финансовых и сырьевых рисков резко ухудшится, то

это закономерно приведет торможению развития российской экономики до 3%-2% и

ниже.

Таким образом, в прошедшем году российская экономика преодолела кризис, но

развивалась достаточно вяло. Несмотря на провозглашение курса на модернизацию,

реальных изменений в экономике немного. Эффективность государственного управления

низка. В ближайшие годы ожидается умеренный рост экономики при изменении качества

экономического роста. Однако, для реализации изменений потребуется привлечение

частного капитала, так как дефицит бюджета не позволит массированного наращивания

государственных расходов. Вновь необходимо улучшение инвестиционного климата, но

политика российского руководства противоречива,

и это снижает уровень доверия

делового сообщества.

3. Экономическая политика

На протяжении 2010 года руководители российского государства уделяли большое

внимание вопросам социальной и экономической политики, много выступали публично

по актуальным вопросам, принимали участие в различных

форумах с участием

тенденцией для прогнозов МЭРа в последние годы. В частности, средняя цена на нефть в ближайшие годы

оценивается на уровне 78-70 долл. США за баррель. Это ниже прогноза Всемирного банка (85-79 долл.

США/барр.)

10

В данном опросе приняли участие ведущие специалисты по макроэкономике, работающие в частном

секторе

11

Данный прогноз предполагает, что среднегодовая цена на нефть марки Urals будет на уровне 75 долл.

США/барр.

12

представителей бизнес-сообщества, общались с населением посредством телемостов,

лично встречались во время визитов в регионы. Президент Д.А. Медведев более склонен

говорить о задачах по модернизации и развитию инноваций. Председатель правительства

В.В. Путин чаще высказывается о роли государства в решении социально-экономических

проблем.

Президент Д.А. Медведев и Председатель правительства В.В. Путин, или тандем, как их

часто называют в последнее время, в большинстве случаев подчеркивают, что выступают

с одинаковых позиций по многим вопросам и являются единомышленниками. Тем не

менее, «двуполюсность» в сложившейся структуре управления страной прослеживается,

что проявляется, в том числе, в заявлениях и решениях по вопросам экономической

политики.

По мере восстановления после спада и начала роста, пусть и небыстрого, правительство и

ЦБ приступили к постепенному сворачиванию

антикризисных мер по поддержке

реального и финансового секторов экономики и наряду с решением краткосрочных задач

вновь занялись разработкой стратегических планов и концепций. Кроме того, в этом году

правительство

активно занялось проблемой улучшения инвестиционного климата и

развитием инновационных проектов.

Системно концепция экономической политики на среднесрочную перспективу были

изложены в прогнозе социально-экономического развития на 2011-2010 г.г., который, как

уже упоминалось, был обнародован правительством в сентябре12. Как следует из этого

документа, стратегия развития возвращается к курсу, сформулированному в концепции

долгосрочного развития на период до 2020 года. Хотя основными задачами заявлены

вопросы в области социальной политики, но также

- поддержание стабильности на

макроэкономическом уровне, меры для модернизации экономики и повышения ее

конкурентоспособности.

Основные приоритеты включают:

В конце июня Президент Д.А. Медведев выступил с бюджетным посланием Правительству на 2011-2013

годы, где в качестве основных задач на ближайшую перспективу назвал меры по поддержанию

макроэкономической стабильности, модернизации экономики и выполнению социальных обязательств. В

ноябре он выступил с посланием Федеральному Собранию, где обнародовал подробный перечень мер по

развитию системы здравоохранения, образования, инновационной сферы, все предложения - в русле ранее

сделанных заявлений.

12

13

социальное развитие и инвестиции в человеческий капитал13;

обеспечение инновационного развития и поддержка высокотехнологичных

секторов экономики14;

диверсификация экономики и развитие инфраструктуры 15;

обеспечение обороны и безопасности16;

сбалансированное региональное развитие;

совершенствование бизнес-среды, поддержка малого бизнеса.

Опять в повестке дня задачи по диверсификации структуры экономики и переходу к

инновационному пути развития, создания условий для развития человеческого капитала.

Также поднимается проблема повышения эффективности государственного управления,

включая оптимизацию контрольных функций, размеров государственного сектора в

экономике и системы госзакупок. Поставленные задачи во многом традиционны, но, тем

не менее, они остаются актуальными для российской экономики.

Макроэкономическая политика будет ориентирована на одновременное поддержание

стабильности экономики, снижение инфляции и

Одновременно

правительство

намерено

сокращение бюджетного дефицита.

создавать

стимулы

для

поддержания

экономического роста, что значительно усложняет задачу. Намерение реализовать задачи

в социальной сфере еще более «утяжеляет» проблемы в области макроэкономики17.

Велика вероятность, что в преддверии выборов 2012 года усилится популизм в действиях

властей, и это будет сопровождаться дополнительными бюджетными расходами18 и

Заявлены следующие цели: поддержание уровня реальной оплаты труда бюджетников и рост пенсий и

социальных выплат; стабилизация ситуации на рынке труда; реформирование системы здравоохранения,

включая сферу обязательного медицинского страхования, стимулирование жилищного строительства и

ипотеки.

14

Помимо сохранения расходов бюджетной сферы на науку планируется увеличение средств на развитие hitech.

15

Планируется поддержка несырьевого экспорта, развитие транспортной инфраструктуры, модернизация

агропромышленности, лесного и рыбного хозяйства, а также меры для повышения конкурентоспособности

автомобиле- и сельхозмашиностроения, легкой промышленности. Кроме того, сохраняется поддержка

системообразующих предприятий, для чего будут применяться государственные гарантии и субсидирование

процентных ставок

16

Заявлена задача масштабного перевооружения и модернизации армии

17

Одной из нерешенных задач на перспективу остается проблема дефицита средств Пенсионного фонда.

Минфин выступает за повышение пенсионного возраста в среднесрочной перспективе, полагая такое

решение неизбежным (при дефиците федерального и консолидированного бюджетов) и неблагоприятных

демографических тенденциях. Однако представители многих других официальных органов власти не готовы

к осуществлению столь непопулярного решения, и выступают против.

18

Следует отметить, что проблема дефицита бюджета остается актуальной на ближайшие годы, поскольку

непроцентные обязательства правительства в последние годы существенно выросли, в том числе – в

социальной сфере, а доходная часть - сократилась. Правительство поставило задачу сокращения дефицита

бюджета в список приоритетных на ближайшие годы (это в том числе отвечает обязательствам России как

13

14

усилением инфляционного давления.

Дополнительную сложность будет задавать

ожидаемое снижение роста доходов от экспорта энергоносителей в ближайшие годы.

Противоречивость подходов к решению стратегических задач

в целом повышают

неопределенность прогнозов дальнейших изменений в области экономической политики.

Для решения проблемы дефицита правительство будет вынуждено ограничить рост

расходов бюджета, что выдвигает задачу более тщательного отбора приоритетов

финансирования и повышения эффективности госрасходов. Для этого Правительство

намерено в ближайшие годы перейти к программно-целевому принципу в бюджетном

планировании19,

включающему

экспертизу

предотвращения коррупционной составляющей.

планируемых

расходов

в

целях

Успешная реализация данной

программы потребует кардинальной перестройки планирования работы министерств и

ведомств, повышения прозрачности в деятельности органов исполнительной власти. Но

это представляется трудно реализуемой задачей в настоящее время.

Кроме того, в ближайшие годы запланирована новая компания по приватизации

государственных активов. В частности, планируется продажа миноритарных пакетов,

принадлежащих государству, в ряде крупнейших компаний в таких секторах экономики

как связь, транспорт, добыча нефти, банки, авиаперевозки. Данная мера не только

обеспечит дополнительные доходы федеральному бюджету в ближайшие годы, но и будет

способствовать сокращению доли государственного сектора в экономике, повысит приток

капитала

в российскую экономику, будет способствовать росту эффективности

предприятий. Но все это будет возможно, если инвесторы заинтересуются предложением

по продаже.

В 2011 году после долгого перерыва планируется увеличение налогового бремени на

экономику за счет роста НДПИ, повышения ставок страховых платежей в соцфонды20.

Наряду с этим с целью стимулирования инновационной деятельности в налоговой сфере

предусмотрен ряд послаблений21, но эти меры коснутся существенно меньшего круга

члена G-20), однако скорость этого процесса неясна, особенно с учетом приближающегося периода

выборов в Государственную Думу и Президента (в 2012 году).

19

В частности, в бюджете 2011-2013 г.г предусмотрена реализация 39 государственных программ.

20

В том числе планируется рост налоговой нагрузки на фонд оплаты труда за счет роста ставок страховых

взносов по обязательному медицинскому страхованию с 3,1 до 5,1%, которое пролоббировало

Минздравсоцразвития и против которого выступало Министерство финансов. В результате социальные

налоги с фонда заработной платы увеличиваются с 26% до 34 процентов.

21

В частности, предлагается освобождение от налогообложения доходов от прироста капитала (при

определенных критериях размера капитала и срока владения);

льготные условия обязательного

15

налогоплательщиков. Таким образом, налоговая нагрузка на экономику вырастет, и это

может негативно отразится на темпах восстановления инвестиционной и деловой

активности.

Планируя увеличивать налоговую нагрузку, в последние месяцы представители

российского правительства вновь активно заговорили про необходимость улучшать

инвестиционный климат в российской экономике. С одной стороны, поводом для этого

стал значительный провал в инвестиционной сфере в предыдущий год, с другой стороны –

необходимость не просто восстанавливать капиталовложения в ближайшие годы, но и

интенсивно наращивать их с целью модернизации экономики.

За прошедший год правительство подготовило ряд законодательных изменений, и часть

их них уже вступила в силу, с июля был

высококвалифицированных

иностранных

упрощен миграционный режим для

специалистов22.

Планируется

снятие

избыточных административных барьеров в строительстве23 и при подключении новых

объектов к жизнеобеспечивающей инфраструктуре (в т.ч. – электросетям). Кроме того,

предусмотрены

меры

по

совершенствованию

налогового

и

таможенного

администрирования24. Помимо этого, правительство намерено создать специальный

инвестиционный фонд, средства которого будут использованы для софинансирования

стратегических инвестиционных проектов.

Набор предложенных мер довольно пестр, но, тем не менее, он содержит привлекательные

для инвесторов решения, и в случае удачной реализации может позитивно отразиться на

развитии российской экономики. Однако следует отметить, что значительные проблемы

для инвесторов в последние годы представляли изменчивость «правил игры»,

непоследовательность и непредсказуемость российской политики. Возникающие

в

результате противоречивые решения дают бизнесу смешанные сигналы о намерениях

медицинского страхования работников компаний в секторах IT, R&D; освобождение от налога на прибыль

организаций в сфере образования и здравоохранения; сокращение налогооблагаемой прибыли за счет

внесение в состав затрат расходов на НИОКР с коэффициентом 1,5, своевременное возмещение

налогоплательщикам НДС при экспорте high-tech и осуществлении капитального строительства.

22

Упрощенные процедуры для получения разрешения на работу и визы для высококвалифицированного

специалиста позволяют сократить процесс оформления документов с 12-24 месяцев до 1 месяца. При этом

разрешение выдается сроком на 3 года (ранее – на 1 год).

23

В частности, планируется сокращение сроков оформления документации для строительства с 12-24

месяцев до 3 месяцев за счет реализации следующих мер: экспертизы проектной документации с 90 до

60 дней; разрешение привлекать негосударственные организации для экспертизы стоящихся объектов;

Разрешение на применение международных стандартов и технических норм при строительстве; упрощения

процедур получения земельных участков.

24

в этих коррупционноемких и одновременно малоэффективных службах изменения правил деятельности

вводятся на протяжении многих лет, практически в режиме non-stop

16

властей, что негативно отражается на уровне деловой и инвестиционной активности,

усиливает движение капитала из экономики за рубеж.

Правительство декларирует курс на развитие инноваций в экономике в ближайшие годы.

В частности, больше значение придается создание инновационному центру в Сколково,

который, по замыслу создателей, должен стать своеобразной «силиконовой долиной» для

российской

экономики. К работе в Сколково Президент и Правительство намерены

привлечь не только российских, но и ведущих зарубежных ученых. Представляется, что

реализация отдельных крупных проектов может оказать позитивное влияние на развитие

экономики, но для кардинального изменения ситуации необходимы не единичные

прорывы, а более глубокие перемены, изменения на институциональном уровне,

принципы экономической политики по отношению ко всему деловому сообществу.

Декларации российских властей о намерениях модернизировать экономику и улучшить

инвестиционный

климат

административного

сочетаются

давления

на

с

противоречащими

экономику,

шагами

расширению

по

усилению

государственного

вмешательства в деятельность бизнеса, коррупцией, бюрократизмом и неэффективностью

системы

государственного

управления25.

Значительные

проблемы

связаны

с

правоприменением, с зависимостью судебной системы от федеральной власти, низким

уровнем доверия к действиям властей со стороны бизнеса (хотя при этом рейтинги

руководства страны у населения все последние годы остаются достаточно высокими).

Значительный негативный резонанс для делового сообщества сыграло вынесение в

декабре 2010 года нового обвинительного приговора М. Ходорковскому и П. Лебедеву,

экс-руководителям и владельцам нефтяной компании «ЮКОС», которые, получив по

второму приговору почти по 14 лет лишения свободы, по сумме двух судебных дел

осуждены на 17 лет заключения. Это решение суда получило также резко негативную

25

В прошедшем году вновь проявились такие недостатки в организации деятельности российской системы

государственного управления, как высокий уровень централизации власти, негибкость, медлительность,

«ручная» система управления. Эти особенно проявляется в кризисных ситуациях. Так было осенью 2008зимой-2009, когда экономика ушла в резкий спад после разразившегося кризиса мировой экономики. Эти

же недостатки проявились в 2010 году в условиях погодных катаклизмов. В августе: длительная аномальная

жара в европейской части страны, широкомасштабные лесные пожары, смог в Москве и ряде других

городов при 400С), в декабре: ледяной дождь в центральной России. Хотя в первом случае проявилась

неэффективность системы управления на верхнем, федеральном, уровне, а во втором – на региональном и

локальном, представляется, что это взаимосвязанные проблемы, имеющие одну природу. Система

управления в стране, и прежде всего – органы государственного управления, нуждаются в серьезном

изменении принципов работы, повышении эффективности.

17

оценку

руководителей крупнейших западных стран как необъективное, абсурдное и

принятое под давлением.

Следует также отметить, что внутренняя политическая ситуация в России при кажущейся

стабильности далека от благополучия, о чем за последний год было несколько сигналов.

Правоохранительные органы не обеспечивают

на должном уровне порядок и

безопасность в стране26. В стране существует реальная террористическая угроза27,

известны

случаи

разгула

бандитизма

в

условиях

попустительства

и

слабости

правоохранительных органов28. При этом исполнительная власть показательно жестко

реагирует на действия оппозиционных политиков, не смотря на то, что их деятельность не

выходит за рамки закона и, в, общем-то, имеет маргинальный характер.

В конце сентября 2010 года с формулировкой «в связи с утратой доверия» лишился своей

должности мэр Москвы Ю.М. Лужков, возглавлявший московское правительство с начала

1990-х годов29.

Между руководством Москвы и страны существовало скрытое

противостояние на протяжении многих лет, однако такой жесткий финал был

неожиданным. Эта отставка стала одной из самых значимых в завершившемся году,

поскольку московский мэр пользовался заметным влиянием и считался политическим

«тяжеловесом».

В то же время в последние годы произошло серьезное обновление корпуса руководителей

российских регионов30. Все серьезные и влиятельные оппоненты федеральной власти уже

покинули посты губернаторов, оставшиеся главы регионов лояльны руководству страны.

Таким образом, вертикаль власти еще более укрепилась. Однако существуют сомнения,

что это обеспечит более высокое качество управления страной в условиях высокой

26

В прошедшем году по инициативе Президента Д.А. Медведева готовилась реформа министерства

внутренних дел, и с 1 марта 2011 года вступит в силу закон «О полиции». Предлагаемая реформа МВД

представляется противоречивой и непроработанной. Неясны организационные механизмы, которые

позволят достичь заявленные цели, не решен вопрос о финансировании. Кроме того, предполагается

дальнейшая централизация полномочий в структуре правоохранительных органов, что в условиях

российской практики демонстрировало свою неэффективность. При этом не достаточны меры по

реализации контроля общества над деятельностью правоохранительных органов.

27

В марте 2010 года и январе 2011 года в Москве произошли крупные террористические акты (в метро и

аэропорту Домодедово соответственно), повлекшие за собой многочисленные человеческие жертвы. В

республиках Северного Кавказа подобные трагические инциденты являются печальной хроникой.

28

В частности, в ноябре 2010 года стало известно о массовом расстреле людей в станице Кущевской

Краснодарского края.

29

Подобная формулировка трижды использовалась при отстранении глав регионов в период, когда страну

возглавлял В.В. Путин.

30

Напомним, что несколько лет назад прямые выборы губернаторов были отменены, и их назначают

законодательные собрания субъектов РФ по представлению Президента.

18

коррупции, при отсутствии независимых СМИ. Для достижения длительного эффекта

необходимы глубокие системные преобразования, направленные на модернизацию

институтов государственного управления. Будут ли они реализованы – вопрос открытый.

4. Денежно-кредитная и финансовая сфера

Во втором полугодии 2010 года политика денежных властей оставалась мягкой,

направленной поддержание низких процентных ставок и низкую стоимость денег,

преодоление последствий кризиса и стимулирование деловой активности. В то же время

ЦБ и Минфин постепенно сокращали механизмы антикризисной поддержки финансового

сектора,31 поскольку восстановительные процессы, начавшиеся в экономике, обусловили

улучшение ситуации в денежно-кредитной сфере. Но разворот динамики инфляции

осенью, отток капитала, нестабильная динамика многих показателей и медленный рост

показателей кредита свидетельствуют о наличии проблем и рисков, которые могут

осложнить развитие банковской системы, реального сектора и экономики в целом в

ближайшие годы. В силу этого перед правительством и ЦБ стоит комплекс непростых

задач.

В

первом

полугодии

ЦБ

продолжал

последовательное

снижение

ставки

рефинансирования, доведя ее до рекордного для России уровня в 7,75%32. Во втором

полугодии этот инструмент денежной политики не менялся. В 2011 году, вероятно,

ожидать решения ЦБ об ужесточении политики и повышении ставки рефинансирования в

условиях усилившейся инфляции.

Ситуация с ликвидностью во втором полугодии была удовлетворительной, более того,

периодически ее уровень оказывался избыточным, что приводило к росту средств банков,

направленных на покупку ОБР33

и размещенных на корсчетах и депозитах ЦБ34.

31

После кризиса ЦБ использовал многочисленные инструменты для предоставления ликвидности

банковской системе, в том числе снижал учетные ставки и требования к обязательным резервам,

предоставлял банковской системе кредиты на облегченных условиях. Минфин из фонда Национального

благосостояния выделил средства для субординированных кредитов сиситемообразующим кредитным

банкам, увеличивал депозиты в коммерческих банках за счет размещения временно свободных бюджетных

средств, использовал другие инструменты для рекапитализации банков и поддержания стабильности

финансовой системы.

32

С осени 2008 года ЦБ 14 раз понижал ставку рефинансирования, в том числе в 2010 году - 4 раза.

33

В структуре денежной базы ускоренно росли облигаций ЦБ (ОБР) у кредитных организаций. В середине

года этот показатель превышал 990 млрд. руб., и лишь в последний месяц резко сократился до 588,9 млрд.

руб., но все равно по итогам года показал рост более, чем в два раза. Депозиты банков в ЦБ, резко

сократившись в июле, октябре-ноябре к концу декабря вернулись на уровень середины года и составили

633,2 млрд. руб., что также на 24,4% больше, чем в начале года. Средства на корсчетах банков в ЦБ за

19

Денежная база после «разгона» в конце весны и начале лета, снизила динамику, а с

сентября по ноябрь темпы были даже негативными. Лишь в декабре, когда происходит

сезонный всплеск расходов бюджета,

последовал традиционный скачок денежного

предложения: прирост денежной базы составил сразу 17,9%, и по итогам года - 26,6%

(15,9%). Денежная база в узком определении (наличные средства и обязательные резервы

кредитных организаций в ЦБ) также упала в начале года, но к июлю компенсировала

провал, а по итогам года увеличилась на 25,1% по сравнению с уровнем начала года.

денежная масса М2 во втором полугодии росла, но в третьем квартале темпы

замедлились35, однако в четвертом квартале она увеличивалась с последовательным

ускорением, и по итогам года прирост составил 28,5 процентов36.

Таким образом, после резкого замедления роста денежного предложения в 2009 году в

условиях спада экономики, в прошедшем году оживление деловой активности и рост

спроса на деньги позволили M2 резко «отскочить». Таким образом, уровень монетизации

российской экономики вновь повысился, хотя он еще существенно ниже, чем в

большинстве развитых стран.

График 6.

Прирост денежной массы, индекса потребительских

цен и ВВП в 2000-2010 г.г.,%

Тем не менее, в

ближайшие

годы

70

12

10

8

6

4

2

0

-2

-4

-6

-8

-10

60

50

40

30

20

10

0

2000 2001 2002 2003 2004

Денежная масса М2

Источник данных: Центральный банк

2005 2006 2007 2008 2009 2010

Индекс потребительских цен

ВВП

рост

денежной

массы будет не

столь высоким.

Эта

тенденция

будет

обусловлена

снижением

темпов

роста

спроса

на

деньги

в

первую половину года выросли на 10,4%, а обязательные резервы выросли на 24,4%, хотя на протяжении

второго полугодия практически не менялись по номиналу и составили к 1 января 2011 года 188,4 млрд. руб.

34

В конце осени ЦБ сократил сроки проведения операций с облигациями Банка России (ОБР) и снизил срок

депозитов ЦБ.

35

Сдерживающим фактором для спроса на деньги во втором полугодии послужил также отток капитала и

медленный темп роста ЗВР.

36

В структуре денежной базы доля безналичных средств за год выросла с 74,2% до 74,9%, наличных –

сократилась с 25,7% до 25,1%.

20

условиях сокращения чистого притока валюты в экономику и сокращением прироста

расходов государства. В прогнозе Министерства экономического развития прирост этого

показателя

оценивается в диапазоне 15%-24% ежегодно.

рассчитывает,

что

сокращение

денежного

предложения

При этом правительство

приведет

к

снижению

инфляционного давления в экономике, что затормозит инфляцию.

Постепенно

восстанавливается

механизм

кредитования

экономики,

при

этом

стабилизировался уровень просроченной задолженности по выданным кредитам (см.

График 13). Это обстоятельство, а также и нормализация ситуации с ликвидностью и

низкий уровень ставки рефинансирования и других ставок ЦБ способствовали снижению

процентных ставок на межбанковском рынке (см. График 11). В частности, ставка MIACR

по однодневным кредитам во втором полугодии продолжила снижаться и в среднем за

период составила 2,74%, а в среднем за год – 3,08% (в 2009 году – 7,56%).

На протяжении года снизились ставки по банковским операциям (см. Таблица 3), чему

активно содействовал ЦБ. Но пока динамика заимствований в российской экономике

остается невысокой, хотя с середины весны прослеживается тенденция роста показателей

в сфере кредитования. При этом прирост ресурсной базы опережает динамику кредитов.

В частности, вклады физических лиц за 2010 год выросли по данным ЦБ на 31,2% (за

аналогичный период прошлого года – на 26,7%), средства организаций на банковских

счетах – на 16,4% (8,9%). Кредиты предприятиям и организациям за тот же период

увеличились на 12,1% (0,3%), а потребительские займы выросли на 14,3% (-11,0%)37.

График 7.

кредиты нефинансовому сектору и потребительские

кредиты, млрд. руб.

В то же время банковский сектор продемонстрировал улучшение совокупных показателей развития,

активы выросли на 14,9% (5,0%), собственный капитал – на 2,4% (21,2%) .

37

21

При этом в

14500

4100

4000

3900

3800

3700

3600

3500

3400

3300

3200

14000

13500

13000

12500

12000

более

высокую

динамику

показывает

н.

09

но

я.

09

ян

в.1

0

ма

р.

10

ма

й.

10

ию

л.1

0

се

н.

10

но

я.

10

ресурсная

база

се

л.0

9

.0

9

ию

ма

й

.09

ма

р

ян

в.0

9

11500

текущем году

кредитных

кредиты нефинансовым организациям

потребительские кредиты

организаций.

Банковские

Источник данных: Росстат

вклады населения увеличились за первые одиннадцать месяцев 2010 года на 23,6 % (за

аналогичный период прошлого года – на 18,5%). Средства организаций на банковских

счетах, начиная с марта, также показывают положительную динамику, и за январь-ноябрь

они выросли на 10,5% (6,8%). Это дает основания ожидать дальнейшего роста кредита

экономики в следующем году.

Сдерживающую роль на развитие ситуации будут оказывать более жесткие, чем перед

кризисом, условия заимствования на внешних финансовых рынках, а также уже

накопленный долг российских банков и предприятий реального сектора, в ряде случаев –

низкая платежеспособность потенциальных заемщиков, требования к которым также

повысились.

Следует

отметить,

что

ЦБ

планирует

реализовать

ряд

мер

по

ужесточению

пруденциального надзора над кредитными организациями, и это обстоятельство может

затормозить рост кредита, но, однако будет способствовать снижению системных рисков

в банковском секторе и повышению «качества» заемщиков. Вероятно, ужесточение

регулятивных правил в ближайшие годы будет продолжаться усиление концентрации

капитала за счет роста слияний и поглощений, а также вследствие ухода организаций,

которые не смогут соответствовать более высоким требованиям регулятора.

22

График 8.

Структура и рост денежной базы, млрд. руб.

Облигации Банка России у

кредитных организаций

100%

График 9.

9000

8000

Депозиты кредитных

организаций в Банке России

80%

Обязательные резервы

Облигации Банка России у

кредитных организаций

7000

6000

60%

Структура и рост денежной базы, % к итогу

Депозиты кредитных

организаций в Банке России

5000

Обязательные резервы

4000

40%

Корреспондентские счета

кредитных организаций в

Банке России

20%

3000

2000

Корреспондентские счета

кредитных организаций в

Банке России

1000

0%

01.01.2009

01.08.2009

01.03.2010

01.10.2010

Наличные деньги в

обращении с учетом

остатков в кассах кредитных

организаций

Наличные деньги в

обращении с учетом

0

01.01.2009 01.07.2009 01.01.2010 01.07.2010 01.01.2011 остатков в кассах кредитных

организаций

23

млрд.руб.

38

Темп прироста к предыдущему месяцу, %

09.11.2010

09.09.2010

09.07.2010

09.05.2010

09.03.2010

09.01.2010

09.11.2009

09.09.2009

09.07.2009

09.05.2009

09.03.2009

09.01.2009

09.11.2008

09.09.2008

09.07.2008

09.05.2008

-10,00%

09.03.2008

10

09.01.2008

-5,00%

09.11.2007

15

09.09.2007

0,00%

09.07.2007

20

09.05.2007

5,00%

09.03.2007

20000

18000

16000

14000

12000

10000

8000

6000

4000

2000

0

09.01.2007

.2

0 1 0 07

.04

.2

0 1 0 07

.07

.2

0 1 0 07

.10

.2

0 1 0 07

.01

.2

0 1 0 08

.04

.2

0 1 0 08

.07

.2

0 1 0 08

.10

.2

0 1 0 08

.01

.2

0 1 0 09

.04

.2

0 1 0 09

.07

.2

0 1 0 09

.10

.2

0 1 0 09

.01

.2

0 1 0 10

.04

.2

0 1 0 10

.07

.2

0 1 0 10

.10

.20

10

01

.01

График 10. Динамика денежного агрегата М2 в 2007-2010

г.г.

График 11. Ставка MIACR38 (Moscow InterBank Actual Credit Rate),

по рублевым кредитам на 1 день, в % годовых

30

15,00%

10,00%

25

-15,00%

5

0

Источник данных: Центральный Банк

Moscow InterBank Actual Credit Rate.

24

Таблица 3.

Процентные ставки в 2009-2010 г.г.

Январь

2009

Апрель июль

Межбанковская ставка*

16,3

8,6

Доходность ОБР

9,7

9,3

Депозитная ставка**

7,4

8,9

**

Депозитная ставка

9,7

10,8

кроме депозитов "до

востребования"

17,1

16,0

Ставка по кредитам***

Источник данных: Центральный Банк

октябрь

Январь

февраль

март

апрель

май

июнь

2010

июль

август

сентябрь

октябрь

ноябрь

декабрь

6,5

8,5

8,5

8,8

5,8

8,1

9,2

10,6

4

5,7

8,1

9,1

3,8

5,5

7,4

8,4

3,6

4,7

6,9

7,9

3,3

4,4

6,7

7,6

2,8

4,4

6,2

7,0

2,6

4,0

5,8

6,6

2,6

4

5,6

6,4

2,6

3,8

5,4

6,1

2,6

3,7

5,1

5,7

2,7

3,7

5

5,6

3,2

3,7

5,0

5,6

3,0

3,7

14,9

14,1

13,9

12,7

11,8

11,4

11,3

11,4

10,5

10

9,7

8,9

9,1

*средневзвешенная ставка по 1-дневным межбанковским кредитам на московском рынке в рублях, **средневзвешенная ставка по рублевым депозитам населения в кредитных организациях сроком до 1 года

***ставка по рублевым кредитам нефинансовым организациям сроком до 1 года

Темпы прироста показателей банковского сектора

в 2007-2010 г.г., % за период

График 13. Объем кредитов и просроченная задолженность по

кредитам в 2008-2010 г.г.

47,7

4,00

млрд. руб.

26,7

5,00

20000

19,4

8,9

0,3

8,1

35,5

57,3

35,7

51,8

2007

6,00

15000

3,00

10000

2008

2009

2010

5000

1,00

20

09

01

.0

5.

20

09

01

.0

7.

20

09

01

.0

9.

20

09

01

.1

1.

20

09

01

.0

1.

20

10

01

.0

3.

20

10

01

.0

5.

20

10

01

.0

7.

20

10

01

.0

9.

20

10

01

.1

1.

20

10

01

.0

3.

20

09

0,00

01

.0

1.

20

08

0

01

.0

1.

средства,

привлеченные

от

вклады

физических

лиц

кредиты

физическим

-11,0

лицам

2,00

`

Кредиты

нефинансовым

организациям

собственный

капитал

активы

5,0

32,6

36,4

21,2

44,3

31,3

57,6

25000

70,0

60,0

50,0

40,0

30,0

20,0

10,0

0,0

-10,0

-20,0

%

График 12.

Кредиты, депозиты и прочие размещенные средства - всего, млрд. руб

просроченная задолженность,% от размещенных средств

Источник данных: Центральный Банк

25

В первом полугодии 2010 года в российской экономике происходило поступательное

замедление роста потребительских цен39. Несмотря на то, что в конце весны наблюдалось

ускорение роста цен

на плодоовощную продукцию, по итогам первого

индекс

потребительских цен (ИПЦ) вырос всего на 4,4% (за аналогичный период прошлого года –

на 7,4%), в годовом измерении инфляция находилась на уровне 5,5%,

и это стало

рекордно низким результатом для российской экономики за весь постсоветский период

развития. В тот момент ожидалось, что, несмотря вероятное ускорение роста цен осенью,

по итогам года ИПЦ не превысит 7%, что также будет наименьшим показателем

инфляции в российской экономике за последние два десятилетия.

Однако экстремальная жара в условиях засухи июле-августе изменила ситуацию в

худшую сторону.

Погодные условия привели к значительному снижению урожая. В

конце лета наблюдался ажиотажный спрос на ряд продовольственных товаров.

Дополнительную роль сыграло ухудшение ситуации на мировых продовольственных

рынках, в частности, на рынке зерна, откуда были «импортированы» дополнительные

инфляционные ожидания.

В результате индекс потребительских цен вместо сезонного снижения в начале осени

начал расти и даже ускоряться, показав в декабре максимальный в этом году месячный

прирост сразу на 1,1 процент. По итогам года прирост индекса потребительских цен

составил 8,8%, что совпадает с прошлогодним результатом. При этом продовольственные

товары подорожали на 12,9% (в прошлом году – на 6,1%), непродовольственные – на 5,0%

(9,7%), услуги – на 8,1% (11,6%). Базовый индекс потребительских цен вырос за год на

6,6% (8,3%).

Снижение роста цен реализовалось под влиянием нескольких факторов: вследствие сжатия денежного

предложения в прошлом году, понизившихся инфляционных ожиданий, укрепления обменного курса,

снижения динамики доходов и низких темпов роста потребительского спроса, невысокой

«импортированной» инфляции.

39

26

График 14. Динамика ИПЦ и

потребительских цен по группам

товаров и услуг в 2009-2010

г.г.,% прирост к предыдущему

месяц

График 15. Прирост индексов цен в 19992010 г.г.,%

Индекс потребительских цен

7

6

5

40

4

35

3

30

2

25

20

1

15

н. 1

0

се

10

но

я. 1

0

л.1

0

.10

.10

ию

ма

й

в.1

0

ма

р

ян

но

я. 0

9

се

н. 0

9

л.0

9

.09

-2

ию

.09

ма

й

ян

-1

ма

р

в.0

9

0

5

0

Индекс потребительских

Индекс цен на продовольственные товары

индекс цен на непродовольственные товары

индекс цен на платные услуги

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Источник данных: Росстат

Индекс цен производителей промышленных товаров (ИЦП) за первую половину года

вырос на 5,5% (за аналогичный период прошлого года – на 10,0%), но в четвертом

квартале показал ускорение динамики, и по итогам года показал прирост на 16,7%

(13,9%).

На развитие ситуации повлиял характер динамики цен на нефть и другие

сырьевые товары.

Наиболее значительно вырос ИЦП в секторе по добыче полезных

ископаемых – на 17,1% (49,2%), в обрабатывающих отраслях – на 16,9% (5,9%), а в

секторе по производству и распределению электроэнергии, газа и воды – на 13,8%

(18,3%).

Индекс на грузовые перевозки

График 16. Прирост индексов цен в 20092010,%

вырос по итогам года на 33,1%

33,1

(снижение на 2,5%). Значительный

23,6

13,9

16,7

2009

8,8 8,8

7,0

Источник данных: Росстат

-1,8

индекс тарифов на

услуги связи

-2,5

индекс цен

производителей

сельскохозяйственной

продукции

тарифы на грузовые

перевозки*

Индекс цен

производителей*

2,1

Индекс

потребительских цен

35

30

25

20

15

10

5

0

-5

2010

рост показателя связан с резким

увеличением

трубопроводных

стоимости

и

железнодорожных

транспортировок.

Индекс цен сельхозпроизводителей

вырос сразу на 23,6% (снижение на 1,8%), что связано с неурожаем из-за засухи ростом

мировых цен на продовольствие. Кроме того, свою лепту вносит увеличивающая

стоимость энергоресурсов.

27

Несмотря на повышение инфляции

во второй половине 2010 года, по прогнозу

Правительства в следующем году прирост индекса потребительских цен должен вновь

замедлиться и оказаться в диапазоне 6%-7%. Снижение инфляции поставлено в центр

денежно-кредитной политики на ближайший год.

Однако достижение этого результата

представляется затруднительным в силу внешних и внутренних причин40. Следует

отметить, что действия ЦБ по снижению инфляции будут вынуждено ограничивать рост

денежного предложения. В силу этого могут возникнуть дополнительные препятствия для

развития экономики.

С начала года фондовый рынок рос как по объемам торговли, так и по уровням котировок,

чему способствовали рост мировых цен на нефть и повышение активности инвесторов на

фоне позитивных новостей о ведущих экономиках мира. Кроме того, для российского

рынка позитивную роль сыграли улучшение ситуации с рублевой ликвидностью и приток

капитала на emerging markets. Во втором полугодии

эти тенденции сохранились, но

динамика котировок была умеренной. В целом по итогам года индекс РТС вырос на

22,5%, причем 30 декабря достиг максимального значения за год -1770,28 (которое,

однако ниже исторического максимума- 2487,82, показанного в мае 2008 года). Индекс

ММВБ вырос на 23,2%, также показав наибольшее значение в последний день торгов –

1687,99 (исторический пик - 1969,91

в декабре 2007 года). Результаты российского

фондового рынка выглядят умеренно благополучными в сравнении с ведущими

зарубежными торговыми площадками. Тенденция слабого роста на фондовом рынке будет

преобладать в ближайшие месяцы.

Цены на мировых продовольственных рынках, а также на рынках нефти и ряда других сырьевых товаров

также поднялись. В российской экономике в свою очередь в первом квартале происходит традиционное

индексирование тарифов на услуги ЖКХ и естественных монополий. Кроме того, правительство планирует

в 2011 году повышение пенсий, рост которых обычно усиливает рост потребительского спроса на

продовольствие. Сонаправленное действие этих факторов будет способствовать росту инфляционных

ожиданий и придаст в первом полугодии дополнительный импульс росту цен, начавшемуся во второй

половине 2010 года.

40

28

График 17.

Динамика индикаторов

рынка РТС в 2010 году

График 18. Индикаторы динамики на

рынке ММВБ в 2010 году.

1000

2000

100000

1800

900

1800

90000

1600

800

1600

80000

700

1400

1400

600

1200

500

1000

60000

400

800

50000

600

40000

300

605,46

200

400

100

200

800

30000

600

605,46

400

20000

0

200

10000

0

0

11

.0

27 1.2

.0 01

0

12 1.2

.0 01

03 2.2 0

.0 01

22 3.2 0

.0 01

0

07 3.2

.0 01

0

23 4.2

0

.0 1

0

13 4.2 0

.0 1 0

31 5.2

.0 01

0

17 5.2

.0 01

0

05 6.2

.0 01

0

21 7.2

.0 01

0

06 7.2

0

.0 1

0

24 8.2 0

.0 1 0

09 8.2

.0 01

0

27 9.2

.0 01

0

13 9.2

.1 01

0

29 0.2

.1 01

0

17 0.2

0

.1 1

0

03 1.2

0

.1 1

0

21 2.2 0

.1 1 0

2.

20

10

Объем торгов, млн. долл. США

1200

1000

11

.0

27 1.2

.0 01

12 1.2 0

.0 01

0

03 2.2

.0 01

22 3.2 0

.0 01

07 3.2 0

.0 01

0

23 4.2

.0 01

13 4.2 0

.0 01

31 5.2 0

.0 01

0

17 5.2

.0 01

05 6.2 0

.0 01

21 7.2 0

.0 01

0

06 7.2

.0 01

24 8.2 0

.0 01

09 8.2 0 0

.0 1 0

27 9.2

.0 01

13 9.2 0

.1 01

29 0.2 0

.1 01

0

17 0.2

.1 01

03 1.2 0

.1 01

21 2.2 0

.1 01

2. 0

20

10

0

70000

индекс РТС

Объем торгов, млн. руб. США

индекс ММВБ

Источник данных: РТС, ММВБ

График 19. Прирост фондовых индексов в 2010 году,%

60,0

50,0

40,0

30,0

20,0

FTSE

(Великобритания)

CAC (Франиця)

IPSA (Чили)

ASX (Австралия)

MERVAL

(Аргентина)

BUSP (Бразилия)

NIKKEI (Япония)

DAX (Германия)

SSEC (Китай)

Nasdaq 100 (США)

Dow Jones 30

Indastrial (США)

-20,0

ММВБ

-10,0

РТС(Россия)

0,0

BSE (Индия)

10,0

Источник данных: Росбизнесконсалтинг41

5. Платежный баланс и обменный курс

Платежный баланс во втором полугодии 2010 года сохранил свою устойчивость, несмотря

на усилившийся отток капитала и быстрый рост импорта. Позитивную роль сыграло

высокое торговое сальдо, выросшее, благодаря высоким ценам на нефть и составившее по

итогам года 149,2 млрд. долл. США (в 2009 году – 111,6 млрд. долл. США). Сальдо

текущих операций увеличилось почти в полтора раза и составило более 72 млрд. долл.

США. (49 млрд. долл. США).

Сальдо операций с капиталом и финансовыми

инструментами составило -30,5 млрд. долл. США (-44,4 млрд. долл. США), что

обусловлено ростом обязательств, а также увеличением валютных активов частного

сектора.

41

http://export.rbc.ru/

29

Динамика золотовалютных резервов ЦБ в течение года была нестабильной, что было

связано с изменчивостью движения капитальных потоков по кварталам, различной

политикой ЦБ по проведению интервенций на рынке в начале года и осенью. По итогам

года ЗВР выросли на 36,8 млрд. долл. США, при этом

в конце года в динамике

золотовалютных резервов преобладала отрицательная тенденция. В четвертом квартале

объем ЗВР сократился почти на 2,8%, что отчасти связано с резким снижением стоимости

евро, а также – усилившимся оттоком капитала.

Как будет складываться платежный баланс в ближайшие годы, зависит от нескольких

разнонаправленных факторов: скорости роста импорта, стоимости цен на нефть,

оттока/притока капитала, динамики обменного курса рубля. Ситуация может развиваться

как

в направлении сохранения положительного сальдо

платежного баланса, так

и

перехода к отрицательному. При реализации второго варианта, возможной в первую

очередь из-за обгоняющего роста импорта и возникновения отрицательного сальдо

торгового баланса, сократится приток валюты в экономику, что приведет к ослаблению

обменного курса.

Таблица 4.

Платежный баланс в 2007-2010 г., млрд. долл. США

2010

2009

2008

2007

72,6

49,0

102,3

77

Торговый баланс

149,2

111,6

179,7

130,9

Баланс услуг

-27,3

-19,9

-25

-19,6

Баланс оплаты труда

-9,2

-8,7

-14,2

-7,3

Баланс инвестиционных доходов

-36,0

-31,5

-35,1

-23,4

Счет текущих операций

Баланс текущих трансфертов

-4,1

-2,5

-3,1

-3,5

-30,5

-44,4

138,8

85,9

0,2

-11,6

0,5

-10,2

-30,7

-32,7

139,3

95,9

36,6

6,9

95,2

208,8

органы государственного управления и денежно-кредитного

регулирования

2,1

13,3

-12,9

-6,6

Банки

18,1

-43,3

8,2

70,9

16,4

35,8

100,0

144,7

-67,2

-39,6

234,5

112,9

Счет операций с капиталом и финансовыми инструментами

Счет операций с капиталом

Финансовый счет (кроме резервных активов)

Обязательства ('+' – рост, '-' - снижение)

Прочие секторы

Активы, кроме резервных ('+' - снижение, '-' – рост)

30

органы государственного управления и денежно-кредитного

регулирования

-0,4

10,4

-2,6

-6,7

Банки

-6,7

11,2

-66,4

-25,1

Прочие секторы

-60,3

-61,9

-94,4

Чистые ошибки и пропуски

-5,4

-1,2

147,6

-8,9

Изменение валютных резервов ('+' -снижение, '-' -рост)

-36,8

-3,4

45,3

148,9

-13,8

Источник: Центральный Банк России

В условиях возросших цен на нефть динамика стоимости российского экспорта остается

на высоком уровне. По предварительным данным ЦБ из оценки платежного баланса

стоимость экспорта в 2010 году составила 398 млрд. долл. США (за 2009 год – 303,4 млрд.

долл. США).

График 20. Динамика ежемесячных показателей внешней

торговли в 2008-2010 г.г., млрд. долл. США

В

то

же

время

продолжается

быстрый

50

45

40

35

30

25

20

15

10

5

0

рост

импорта,

опирающегося

на

восстанавливающий

экспорт

импорт

сальдо

ноя.10

сен.10

июл.10

май.10

мар.10

янв.10

ноя.09

сен.09

июл.09

май.09

мар.09

янв.09

ноя.08

сен.08

июл.08

май.08

мар.08

янв.08

ся

внутренний

спрос.

импорта

Объем

за

год

составил 248,8 млрд.

долл. США (в 2009

Источник: ЦБ

году – 191,8 млрд.

долл. США). Сальдо торгового баланса составило 149,2 млрд. долл. США (111,6 млрд.

долл. США). Однако во втором полугодии наблюдается снижение торгового сальдо из-за

обгоняющего роста импорта. Если в первые шесть месяцев 2010 года среднемесячное