2 сентября 2005 г.

реклама

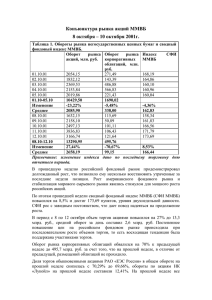

Московская межбанковская валютная биржа 2 сентября 2005 г. Результаты работы рынков ММВБ и Фондовой биржи ММВБ за неделю 29 августа – 2 сентября 2005 г. Совокупный оборот всех рынков ММВБ и Фондовой биржи ММВБ за неделю составил 18,9 млрд. долл., что на 17,7% выше показателя предыдущей недели. Рынок акций на Фондовой бирже ММВБ. На рынке акций Фондовой биржи ММВБ на прошедшей неделе продолжился рост цен. По итогам недели значение Индекса ММВБ преодолело важный психологический уровень в 800 пунктов и достигло нового абсолютного максимума на закрытие – 803,67 пункта, что на 4,6% выше уровня закрытия предыдущей недели. Выросли цены обыкновенных акций РАО «ЕЭС России» – на 12,3%, ОАО «Сургутнефтегаз» – на 6,9%, ГМК «Норильский никель» – на 6,0%, ОАО «Ростелеком» – на 3,1%, НК «ЛУКОЙЛ» – на 2,7%, ОАО АК Сбербанка РФ – на 2,1%. Среднедневной объем сделок с акциями составил 20,9 млрд. руб., что на 38% выше уровня предыдущей недели. Сделки в РПС составили 11,8% оборота вторичных торгов, сделки РЕПО – 14,3% от общего объема операций с акциями. Рынок корпоративных и региональных облигаций на Фондовой бирже ММВБ. Индекс корпоративных облигаций ММВБ-купонный (RCBI-c) за указанный период вырос на 0,34% до 132,89 пункта. Индекс корпоративных облигаций ММВБ (RCBI) за период повысился на 0,01%, составив к моменту закрытия торгов 2 сентября 102,68 пункта. Объем торгов за период составил 55,3 млрд. руб., что на 26,8% выше уровня предыдущей недели. На долю корпоративных бумаг пришлось 39,0 млрд. руб. (70,5% совокупного объема торгов), на долю субфедеральных облигаций – 15,9 млрд. руб. (28,8%), на долю муниципальных облигаций – 0,4 млрд. руб. (0,7%). Структура оборота по видам операций на рассматриваемой неделе сложилась следующим образом: 42,5 млрд. руб. (76,9%) пришлось на вторичные торги, 11,3 млрд. руб. (20,4%) – на операции РЕПО, 1,5 млрд. руб. (2,7%) – на новые размещения (облигаций ОАО «Удмуртнефтепродукт», номиналом 1,5 млрд. руб.). В секторе корпоративных и региональных облигаций наблюдалось ощутимое снижение доходности большинства наиболее ликвидных выпусков при солидной торговой активности. Доходность облигаций МосГорЗайма (39-й выпуск) понизилась на 0,23 п.п., облигаций Московской области (5-й выпуск) – на 0,26 п.п., облигаций МосГорЗайма (36-й выпуск) – на 0,23 п.п., облигаций Московской области (4-й выпуск) – на 0,14 п.п., облигаций ФСК ЕЭС (серия 01) – на 0,36 п.п., облигаций Газпрома (серия А4) – 0,07 п.п., облигаций РЖД (серия 03) – на 0,04 п.п., облигаций ЛУКОЙЛа (серия 02) – на 0,14 п.п. Доходность облигаций МосГорЗайма (37-й выпуск) выросла на 0,40 п.п., облигаций «Ленэнерго» (серия 01) – на 0,24 п.п. Рынок государственных ценных бумаг. За период индекс государственных облигаций (RGBI) вырос на 0,7 п.п. до 115,97 пункта. Индекс совокупного дохода (RGBI-tr) вырос на 1,15 п.п. до 152,75 п. Валовая доходность к погашению государственных облигаций (RGBY) снизилась на 0,26 п.п. до 6,95% годовых. На вторичном рынке средневзвешенная доходность наиболее ликвидных выпусков снизилась на 0,03-0,3 п.п. Суммарный объем торгов на рынке государственных бумаг составил 61,6 млрд. руб., что на 41,7% больше, чем в предыдущую неделю. Увеличение объема торгов обусловлено в основном ростом объемов операций прямого РЕПО с ЦБ РФ – до 40,7 млрд. руб. (против 22,2 млрд. руб. неделей ранее) в связи с некоторым ухудшением ситуации с рублевой ликвидностью в конце месяца. Информационно-аналитическое управление ММВБ. 125009 Москва, Б. Кисловский пер., 13. Тел. 705-9601. E-mail:gutareva@micex.com http://www.micex.ru Московская межбанковская валютная биржа 2 сентября 2005 г. В то же время объем вторичных торгов снизился на 0,4% до 10,5 млрд. руб. На сектор ОФЗ-АД пришлось 78% биржевого оборота вторичного рынка, ОФЗ-ПД – 19,7%, ОФЗ-ФД – 2,1%, ОБР – 0,2%. Объем операций междилерского РЕПО составил 9,3 млрд. руб. В условиях высокого спроса на рублевые госбумаги Минфин РФ доразместил на вторичных торгах в пятницу ОФЗ четырех серий (ОФЗ 25057, 25058, 46017 и 46018) на общую сумму 1,070 млрд. руб. по номиналу. 1 сентября на аукционе по продаже ОБР серии 04003 с обязательством обратного выкупа 15 декабря 2005 года средневзвешенная цена составила 98,8731% от номинала, что соответствует доходности 4,0% годовых. Было продано бумаг на общую сумму 1,021 млрд. руб. по номиналу при объеме предложения – 10 млрд. руб. и спросе – 5,152 млрд. руб. по номиналу. Валютный рынок. За неделю курс доллара снизился на 18 коп. (-0,6%), курс евро вырос на 45 коп. (1,3%): в пятницу 2 сентября курс доллара расчетами «завтра» на ЕТС составил 28,27 руб./долл., курс единой европейской валюты - 35,5013 руб./евро. С наступлением осени возросла активность участников - общий оборот валютного рынка за неделю увеличился до 11,1 млрд. долл. Среднедневной объем торгов по инструментам «доллар-рубль» вырос на 7,6% до 2,2 млрд. долл. Причем доля операций с долларом расчетами «сегодня» составила 30,1% (неделей ранее 29,9%), расчетами «завтра» 45,9% общего биржевого оборота (ранее 47,3%). В связи с окончанием месяца увеличился удельный вес сделок СВОП - с 21,4% до 23% объема торгов. Операции с европейской валютой снизились на 28% до 15,8 млн. евро в день, на них пришлось 0,9% оборота валютного рынка. Рынок стандартных контрактов. На прошедшей неделе на рынке фьючерсных контрактов на доллар США на ММВБ оборот торгов составил 1054,3 млн. руб. или 37100 контрактов. Общий объем открытых позиций с учетом внесистемных сделок на конец недели составил 431750 контрактов или около 432 млн. долл. Расчетная цена контракта со сроком исполнения в сентябре 2005 года составила по итогам недели 28,26 руб. за доллар, в октябре – 28,28 руб. за доллар, в декабре – 28,295 руб. за доллар. Комментарий сложившейся ситуации На рынке акций ФБ ММВБ на прошлой неделе позиции игроков на повышение попрежнему были крепки, хотя коррекционные настроения несколько и усилились. Небольшое снижение цен наблюдалось только во вторник и в среду, при этом поводом для активизации продаж послужило падение американских фондовых индексов, а также финансовый кризис в Индонезии, разразившийся из-за взлета нефтяных цен. Однако «медведям» так и не удалось ощутимо продавить достаточно сильный рынок. Одним из основных событий недели стал очередной виток роста мировых цен на «черное золото» в связи с ущербом, нанесенным ураганом Катрина южным штатам США, где расположена значительная доля нефтедобывающих и перерабатывающих мощностей страны. Цена нефти достигла в США нового абсолютного рекорда - $70,85 за баррель, оказав поддержку акциям российских нефтяных компаний. В этих условиях министерство энергетики США заявило о готовности использовать стратегические резервы с целью компенсации нехватки нефти. В то же время, такую ситуацию нельзя назвать однозначно положительной для российского рынка. Сверхвысокие цены на энергоносители представляет угрозу для Представленная Вашему вниманию информация предназначена исключительно для ознакомления. Настоящий комментарий не содержит никаких рекомендаций и не является прямым руководством к действию на финансовых рынках. Информационно-аналитическое управление ММВБ. 125009 Москва, Б. Кисловский пер., 13. Тел. 705-9601. E-mail:gutareva@micex.com http://www.micex.ru Московская межбанковская валютная биржа 2 сентября 2005 г. мировой экономики и развитых рынков. Агентство S&P уже заявило, что ущерб от урагана может составить 50 млрд. долл. и снизить ВВП США в III квартале на 0,5%. Это, в свою очередь, может привести к оттоку средств с развивающихся рынков, в том числе и российского. Основным локомотивом роста, помимо нефтяных бумаг, на прошлой неделе выступали акции РАО ЕЭС. Следует заметить, что бумаги РАО ЕЭС отставали от остального рынка в течение всего летнего роста, и теперь инвесторы стремятся восполнить этот пробел. Сохранению позитивных настроений на рынке способствовал рост мировых фондовых индексов - по итогам недели американский индекс DJIA вырос на 0,5%, а немецкий DAX на 1,1%. Торговая активность повысилась по сравнению с предыдущей неделей. Среднедневной оборот торгов на рынке акций вырос более чем на треть до 21 млрд. руб., хотя в понедельник оборот был невысокий из-за выходного в Великобритании и отсутствия лондонских участников. Конъюнктура рынка корпоративных и региональных облигаций на прошлой неделе также улучшилась. После небольшого затишья во второй половине августа, с середины недели на рынке наметилась тенденция к постепенному росту котировок. Основными позитивными факторами для рынка стало традиционное для начала месяца улучшение рублевой ликвидности, возобновившееся на прошлой неделе укрепление рубля по отношению к доллару и чрезвычайно благоприятная конъюнктура внешнего долгового рынка. Поддержку рынку также оказывает пока еще сравнительно небольшой объем размещений облигаций на первичном рынке. Интерес инвесторов к негосударственным облигациям в ближайшее время, скорее всего, сохранится на высоком уровне. Поддержку рынку будут оказывать высокие цены на нефть, обеспечивающие стабильный приток ликвидности на финансовый рынок, а также рост цен суверенных облигаций. На рынке рублевых гособлигаций на прошлой неделе также преобладали позитивные настроения, чему способствовал как хороший внутренний новостной фон, так и новый рекордный рост цен на рынке внешнего госдолга РФ. В результате рост цен ОФЗ, приостановившийся в последнюю декаду августа, в первые осенние дни возобновился с новой силой. Активность участников рынка, сдерживаемая в первой половине недели некоторым ухудшением рублевой ликвидности, в начале сентября заметно увеличилась. Впрочем, даже в конце августа сколько-нибудь существенного дефицита рублевой ликвидности на рынке также не наблюдалось. Подтверждением этому служит динамика однодневной ставки MIBOR, которая не поднималась выше 5,5% годовых. С целью регулирования текущей ликвидности участники рынка при этом активно использовали инструменты рефинансирования, такие как операции прямого РЕПО с ЦБ РФ (дневной объем операций достигал в начале недели 26,5 млрд. руб.) Главным позитивным фактором для рынка рублевых гособлигаций стал рост цен на рынке внешнего госдолга РФ до новых исторических максимумов. Рост котировок российских еврооблигаций резко ускорился на прошлой неделе, отражая падения доходности на рынке американских казначейских обязательств. Причиной существенного снижения процентных ставок на рынке американских казначейских обязательств стал ураган "Катрина", вызвавший рост цен на нефть до новых рекордов и усиливший опасения относительно замедления экономического роста в США. Представленная Вашему вниманию информация предназначена исключительно для ознакомления. Настоящий комментарий не содержит никаких рекомендаций и не является прямым руководством к действию на финансовых рынках. Информационно-аналитическое управление ММВБ. 125009 Москва, Б. Кисловский пер., 13. Тел. 705-9601. E-mail:gutareva@micex.com http://www.micex.ru Московская межбанковская валютная биржа 2 сентября 2005 г. В связи с высокой стоимости нефти ФРС США понизила прогноз роста экономики в следующем году, отметив, что "растущая цена нефти негативно отражается на объемах потребления". Опасения инвесторов в отношении перспектив американской экономики только подкрепили опубликованные на прошлой неделе разочаровывающие статданные по США. Так, в среду Министерство торговли США понизило оценку роста ВВП во втором квартале до 3,3% в годовом выражении, тогда как эксперты не ожидали изменения предварительной оценки в 3,4%. Настроения участников рынка еще больше ухудшились после того, как Национальная ассоциация менеджеров закупок Чикаго сообщила, что индекс экономической активности в регионе упал в августе до 49,2 пункта по сравнению с 63,5 пункта в июле. После публикации этих данных опасения участников рынка относительно того, что ФРС США доведет уровень процентной ставки с текущих 3,5% годовых до 4,25% к концу года несколько ослабли. В результате, по итогам недели котировки российских еврооблигаций с погашением в 2030 г. выросли на 2,47 п.п. до 114,99% от номинала (в пятницу они достигали исторического максимума – 115,06% от номинала), их доходность соответственно снизилась на 0,26 п.п. до 5,27% годовых. Доходность 10-летних US Treasuries снизилась на 0,15 пунктов до 4,03% годовых. На российском валютном рынке на прошедшей неделе наблюдалось падение курса американской валюты по отношению к рублю. За неделю курс доллара расчетами «завтра» на ЕТС снизился на 18 коп. до 28,27 руб./долл. Вслед за укреплением евро до 1,25 по отношению к доллару на международном рынке, курс европейской валюты на нашем рынке вырос на 45 коп. (1,3%) до 35,50 руб./евро. Падению доллара способствовали, в первую очередь, последствия урагана Катрина и рекордные цены на нефть, которые могут затормозить экономический рост в Америке. В этих условиях ухудшение макроэкономических показателей США оказывало существенное давление на доллар. Процесс начался после неожиданно низкого значения индекса экономической активности в Чикаго, который оказался значительно хуже прогноза и упал ниже ключевого уровня 50,0, что свидетельствует о снижении деловой активности в производственной сфере региона. В дальнейшем был опубликован индекс деловой активности на национальном уровне (ISM Manufacturing), который также вместо ожидаемого роста показал снижение, хотя пока остается выше отметки в 50 пунктов. Пессимизм участникам рынка добавила и информация с рынка труда. Количество заявок на пособие по безработице (Jobless claims) в США за неделю составило 320 тыс. (прогноз был 315 тыс.). Показатель вышел хуже прогноза и достиг максимального уровня почти за два месяца. При этом, согласно опубликованным в конце недели данным, американская экономика в прошлом месяце прибавила 169 тыс. рабочих мест, в то время как эксперты ожидали увеличения этого показателя до 190 тыс. Активность участников на прошедшей неделе держалась на достаточно высоком уровне. Среднедневной объем торгов на валютном рынке ММВБ вырос на 7,6%, составив 2,2 млрд. долларов, из которых порядка 23% приходилось на сделки СВОП. Представленная Вашему вниманию информация предназначена исключительно для ознакомления. Настоящий комментарий не содержит никаких рекомендаций и не является прямым руководством к действию на финансовых рынках. Информационно-аналитическое управление ММВБ. 125009 Москва, Б. Кисловский пер., 13. Тел. 705-9601. E-mail:gutareva@micex.com http://www.micex.ru