Документ 4110063

реклама

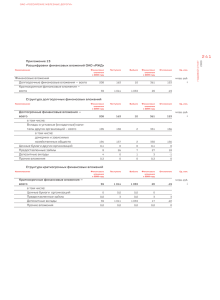

ФЕДЕРАЛЬНОЕ СТАТИСТИЧЕСКОЕ НАБЛЮДЕНИЕ КОНФИДЕНЦИАЛЬНОСТЬ ГАРАНТИРУЕТСЯ ПОЛУЧАТЕЛЕМ ИНФОРМАЦИИ Нарушение порядка представления статистической информации, а равно представление недостоверной статистической информации влечет ответственность, установленную статьей 13.19 Кодекса Российской Федерации об административных правонарушениях от 30.12.2001 № 195-ФЗ, а также статьей 3 Закона Российской Федерации от 13.05.92 № 2761-1 “Об ответственности за нарушение порядка представления государственной статистической отчетности” ВОЗМОЖНО ПРЕДОСТАВЛЕНИЕ В ЭЛЕКТРОННОМ ВИДЕ СВЕДЕНИЯ О ФИНАНСОВЫХ ВЛОЖЕНИЯХ за январь - __________________________20___ г. (нарастающим итогом) Предоставляют: юридические лица (кроме субъектов малого предпринимательства), средняя численность работников которых превышает 15 человек, включая работающих по совместительству и договорам гражданско-правового характера: - территориальному органу Росстата в субъекте Российской Федерации по установленному им адресу Сроки предоставления не позднее 20 числа после отчетного периода Форма № П-6 Приказ Росстата: Об утверждении формы от 13.07.2010 № 247 О внесении изменений (при наличии) от ____________ № ___ от ____________ № ___ Квартальная Наименование отчитывающейся организации ______________________________________________________________________________________________ Почтовый адрес _________________________________________________________________________________________________________________________ Код формы по ОКУД 1 0608020 Код отчитывающейся организации по ОКПО 2 3 4 2 Раздел 1. Финансовые вложения Наименование показателя А Вложения, осуществленные данной организацией Долгосрочные финансовые вложения в том числе: - в паи и акции других организаций из них дочерних и зависимых - в облигации и другие долговые обязательства - предоставленные займы - прочие долгосрочные финансовые вложения Краткосрочные финансовые вложения в том числе: - в паи и акции других организаций из них дочерних и зависимых - в облигации и другие долговые обязательства - предоставленные займы - прочие краткосрочные финансовые вложения № строки Б 010 020 030 040 050 060 070 080 090 110 120 130 Код по ОКЕИ: тысяча рублей - 384 Накоплено на Поступило Погашено Накоплено на конец Доход за период начало отчетного за период с начала с начала отчетного отчетного периода с начала года отчетного года года отчетного года 1 2 3 4 5 3 Раздел 2. Источники финансовых вложений Наименование показателя А Собственные средства Привлеченные средства в том числе: - кредиты банков из них кредиты иностранных банков - заемные средства других организаций - бюджетные средства в том числе: - из федерального бюджета - из бюджетов субъектов Российской Федерации - средства внебюджетных фондов - прочие из них: - средства вышестоящей организации - средства от выпуска корпоративных облигаций - средства от эмиссии акций Должностное лицо, ответственное за предоставление статистической информации (лицо, уполномоченное предоставлять статистическую информацию от имени юридического лица) № строки Б 310 320 Долгосрочные финансовые вложения 1 Код по ОКЕИ: тысяча рублей - 384 Краткосрочные финансовые вложения 2 330 331 340 350 351 352 360 370 371 373 374 (должность) (номер контактного телефона) (Ф.И.О.) «____» _________20__ год (дата составления документа) (подпись) 4 Указания по заполнению формы федерального статистического наблюдения I. Общие положения Форму федерального статистического наблюдения № П-6 «Сведения о финансовых вложениях» предоставляют все юридические лица, являющиеся коммерческими организациями, а также некоммерческие организации всех форм собственности (кроме субъектов малого предпринимательства и юридических лиц, средняя численность работников которых не превышает 15 человек, включая работающих по совместительству и договорам гражданско-правового характера), осуществляющие все виды экономической деятельности. Банки, страховые и бюджетные организации форму федерального статистического наблюдения № П-6 не предоставляют. Юридическое лицо заполняет настоящую форму и предоставляет ее в территориальный орган Росстата по месту своего нахождения. При наличии у юридического лица обособленных подразделений, выделенных на отдельный баланс и имеющих расчетный счет, – настоящая форма заполняется как по каждому такому обособленному подразделению, так и по юридическому лицу с исключением данных обособленных подразделений. Заполненные формы предоставляются юридическим лицом в территориальные органы Росстата по месту нахождения соответствующего обособленного подразделения (по обособленному подразделению) и по месту нахождения юридического лица (без обособленных подразделений). В случае, когда юридическое лицо (его обособленное подразделение) не осуществляют деятельность по месту своего нахождения, форма представляется по месту фактического осуществления деятельности. Руководитель юридического лица назначает должностных лиц, уполномоченных предоставлять статистическую информацию от имени юридического лица. В адресной части указывается полное наименование отчитывающейся организации в соответствии с учредительными документами, зарегистрированными в установленном порядке, а затем в скобках – краткое наименование. На бланке формы, содержащей сведения по обособленному подразделению юридического лица, указывается наименование обособленного подразделения и юридического лица, к которому оно относится. По строке «Почтовый адрес» указывается наименование субъекта Российской Федерации, юридический адрес с почтовым индексом; если фактический адрес не совпадает с юридическим, то указывается также фактический почтовый адрес. Для обособленных подразделений, не имеющих юридического адреса, указывается почтовый адрес с почтовым индексом. Юридическое лицо проставляет в кодовой части формы код Общероссийского классификатора предприятий и организаций (ОКПО) на основании Уведомления о присвоении кода ОКПО, направляемого (выдаваемого) организациям территориальными органами Росстата. По территориально-обособленным подразделениям юридического лица указывается идентификационный номер, который устанавливается территориальным органом Росстата по месту расположения территориально-обособленного подразделения. Территориально-обособленные подразделение - это структурное подразделение организации, географическое расположение которого четко определено. Территориально-обособленным подразделением осуществляется хозяйственная деятельность на этом месте или с этого места на оборудованных стационарных местах. Признание территориально-обособленного подразделения производится независимо от того, отражено или не отражено его создание в учредительных или иных организационно-распорядительных документах этой организации, а также независимо от полномочий, которыми наделяются этой организацией физические лица, занятые на стационарных рабочих местах. 5 II. Заполнение показателей формы № П-6 Раздел 1. Финансовые вложения Финансовые вложения представляют собой денежные средства, ценные бумаги, иное имущество, вкладываемые в объекты предпринимательской и (или) иной деятельности в целях получения прибыли и (или) достижения иного полезного эффекта (государственные и муниципальные ценные бумаги, ценные бумаги других организаций, в том числе долговые ценные бумаги, в которых дата и стоимость погашения определена (облигации, векселя); вклады в уставные (складочные) капиталы других организаций (в том числе дочерних и зависимых хозяйственных обществ); предоставленные другим организациям займы, депозитные вклады в кредитных организациях, дебиторская задолженность, приобретенная на основании уступки права требования, вклады организации-товарища по договору простого товарищества и пр.) К финансовым вложениям организации не относятся: собственные акции, выкупленные акционерным обществом у акционеров для последующей перепродажи или аннулирования; векселя, выданные организацией-векселедателем организации-продавцу при расчетах за проданные товары, продукцию, выполненные работы, оказанные услуги; вложения организации в недвижимое и иное имущество, имеющее материально-вещественную форму; драгоценные металлы, ювелирные изделия, произведения искусства и иные аналогичные ценности, приобретенные не для осуществления обычных видов деятельности. По строкам 010-130 указываются финансовые вложения, осуществленные данным юридическим лицом. Сведения отражаются при наличии документов, подтверждающих соответствующие права организации (акции, облигации, свидетельства о величине вкладов в предприятия и т.п.). В графе 1 по строкам 010-130 приводятся накопленные юридическим лицом финансовые вложения на начало отчетного года: общий объем финансовых вложений, произведенных организацией с начала их вложения (с учетом погашения в предыдущие годы). Данные на начало отчетного года приводятся с учетом переоценки и прочих изменений активов и обязательств предыдущего года. В графе 2 по строкам 010-130 приводятся произведенные юридическим лицом финансовые вложения за период с начала отчетного года без учета погашения кредитов, долговых ценных бумаг и изъятия иных финансовых вложений. Акции и облигации отражаются по покупной стоимости. В графе 3 указывается возврат предоставленных займов, погашение и продажа ценных бумаг, изъятие иных финансовых вложений. В графе 4 отражается объем накопленных на конец отчетного периода финансовых вложений, произведенных юридическим лицом с начала их вложения с учетом их изъятия и выбытия в отчетном периоде. Облигации и другие аналогичные государственные ценные бумаги по этой графе отражаются с учетом разницы между покупной и номинальной стоимостью. Накопление на конец отчетного периода определяется как накопление на начало отчетного года плюс поступление за отчетный период минус погашение (изъятие) за отчетный период. В графе 5 отражается доход, полученный организацией за отчетный период от владения акциями, паями и др. ценными бумагами, от своей доли в уставном (складочном) капитале, от предоставленных займов (проценты) и пр. 6 По строке 010 показываются долгосрочные финансовые вложения: долгосрочные (на срок более года) вложения организаций в ценные бумаги других организаций, уставные (складочные) капиталы других организаций, созданных на территории Российской Федерации или за ее пределами, государственные ценные бумаги (облигации и другие долговые обязательства) и т.п., а также предоставленные организацией другим организациям займы и пр. Сумма строк 020, 040, 050 и 060 должна равняться строке 010. По строке 020 показываются долгосрочные финансовые вложения предприятий в паи и акции акционерных обществ, уставные (складочные) капиталы других организаций (включая дочерние и зависимые). Из строки 020 выделяется строка 030 "Из них дочерних и зависимых". По строке 030 указываются долгосрочные финансовые вложения в дочерние и зависимые общества. В соответствии с Гражданским кодексом РФ дочерним является хозяйственное общество, если другое (основное) хозяйственное общество или товарищество в силу преобладающего участия в его уставном капитале, либо в соответствии с заключенным между ними договором, либо иным образом имеет возможность определять решения, принимаемые таким обществом. Зависимым является хозяйственное общество, если другое (преобладающее, участвующее) общество имеет более 20% голосующих акций акционерного общества или 20% уставного капитала общества с ограниченной ответственностью. По строке 040 показываются долгосрочные финансовые вложения в ценные бумаги (облигации, векселя и другие долговые обязательства). По строке 050 показываются займы, предоставленные организацией другим организациям. По строке 060 показываются прочие долгосрочные финансовые вложения - вложения организаций в сберегательные (депозитные) сертификаты, депозитные счета в банках и другие долгосрочные финансовые вложения. По строке 070 приводятся краткосрочные финансовые вложения (на срок не более одного года): в дочерние и зависимые организации, в ценные бумаги других организаций, государственные ценные бумаги, и т.п., а также предоставленные другим организациям займы на срок не более одного года и пр. Показатели, отраженные по строке 070, должны равняться сумме данных, приведенных по строкам 080, 110, 120 и 130. По строке 080 отражаются краткосрочные финансовые вложения предприятий в паи и акции других организаций (включая дочерние и зависимые). Из строки 080 выделяется строка 090 "Из них дочерних и зависимых". По строке 090 показываются краткосрочные финансовые вложения в дочерние и зависимые организации. По строке 110 показываются краткосрочные финансовые вложения в ценные бумаги (облигации, векселя и другие долговые обязательства). По строке 120 показываются займы, предоставленные организацией другим организациям. По строке 130 отражаются прочие краткосрочные финансовые вложения- вложения организаций в сберегательные (депозитные) сертификаты, депозитные счета в банках и другие краткосрочные финансовые вложения. Раздел 2. Источники финансовых вложений В разделе 2 приводится информация о распределении финансовых вложений по источникам финансирования. 7 В графе 1 по источникам распределяются долгосрочные финансовые вложения, осуществленные юридическим лицом в отчетном периоде (в разделе 1 они были показаны в целом по строке 010 графе 2), в графе 2 - краткосрочные финансовые вложения (в разделе 1строка 070 графа 2). По строке 310 отражаются собственные средства юридических лиц, направленные на инвестирование (прибыль, средства резервных фондов, средства, выплачиваемые органами страхования в виде возмещения потерь от аварий, стихийных бедствий и т.д.). По графам 1, 2 к собственным средствам также относится прирост стоимости имущества в связи с переоценкой. По строке 320 показываются привлеченные средства. Строка 320 равна сумме строк 330, 340, 350, 360, 370. По строке 330 приводятся финансовые вложения, осуществляемые за счет кредитов банков, по строке 331 из них - за счет кредитов иностранных банков. По строке 340 показываются вложения, осуществляемые за счет заемных средств других организаций (кроме банков). По строке 350 отражаются вложения, осуществляемые за счет средств бюджетов всех уровней: федерального, субъектов Российской Федерации, местных (включая средства целевых бюджетных фондов). Средства бюджетов, выделяемых на возвратной основе, также отражаются по этой строке. Из строки 350 выделяются средства федерального бюджета (строка 351) и средства бюджетов субъектов Российской Федерации (строка 352). По строке 360 показываются финансовые вложения, осуществляемые за счет средств внебюджетных фондов (Пенсионного фонда Российской Федерации, Фонда социального страхования Российской Федерации, фондов обязательного медицинского страхования). По строке 370 отражаются финансовые вложения, осуществляемые за счет прочих, не перечисленных по строкам 330-360 привлеченных источников финансовых вложений, в том числе из них выделяются вложения за счет средств, полученных от вышестоящих организаций (в т.ч. холдинговых и акционерных компаний, промышленно-финансовых групп на безвозмездной основе) (строка 371), средств от выпуска корпоративных облигаций (строка 373) и от эмиссии акций (строка 374).