SBER_22.10.08 - Инвестиционная группа "УНИВЕР"

реклама

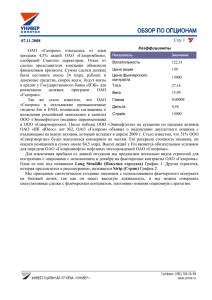

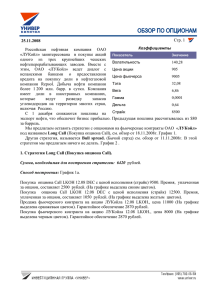

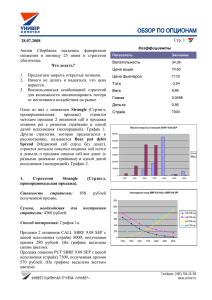

22.10.2008 На фоне финансового кризиса, после обвального падения котировок долгосрочным инвесторам с инвестиционным горизонтом от 1.5 до 3 лет стоит обратить внимание на акции ОАО «Сбербанк России», которые торгуются на уровне собственного капитала. Учитывая, что рентабельность в текущем году ожидается на уровне не менее 21%, а требуемая доходность капитала составляет лишь 11%, соответственно, избыточная доходность на капитал находится на уровне 10%. Исходя из ожидаемых нами конечных темпов роста в 4%, целевой мультипликатор P/BV составляет 2.4. Стр. 1 Коэффициенты Показатель Значение Волатильность 163,09 Цена акции 26,3 Цена фьючерса 2680 Тэта -5,79 Вега 3,69 Гамма 0,0002 Дельта 0,66 Страйк 2500 Говорить о том, что самое худшее уже позади, еще слишком рано. Ключевым фактором, определяющим движение котировок, станут действия Центробанков ведущих стран, направленные на стабилизацию ситуации на глобальных финансовых рынках. Для российских банков, в том числе будет важным полное исполнение заявленных мер по поддержке финансового сектора. 22 октября Сбербанк отчитается по РСБУ за сентябрь 2008 г. – принципиальным моментом станет динамика балансовых показателей в 3-м квартале. Обострение проблем с ликвидностью на мировых финансовых рынках фактически не оставило возможностей для займов за рубежом. Кроме того, вялую динамику на фоне высоких инфляционных ожиданий демонстрируют депозиты физических лиц, также являющиеся важнейшим источником фондирования кредитных операций банков. В результате происходит замедление темпов роста активов. Сбербанк имеет ряд неоспоримых преимуществ, которые позволят ему пройти существующий кризис с наименьшими потерями в темпах роста. Правительство принимает дополнительные меры, направленные на стабилизацию ситуации в российской банковской системе. Для извлечения прибыли из данной ситуации мы предлагаем несколько видов стратегий для построения с опционами на декабрьские фьючерсные контракты ОАО «Сбербанк России». Одна из них с названием Short Strangle (Продажа Стрэнгла). График 1. Другая стратегия, которая предлагается к рассмотрению, называется Bear Spread (Медвежий спрэд) График 2. Мы применяем синтетическое создание опционов с использованием фьючерсного контракта на базовый актив, так как он имеет высокую ликвидность, и мы можем совершать спекулятивные сделки с фьючерсным контрактом, постоянно изменяя опционную стратегию. Стр. 2 22.10.2008 1. Стратегия Short Strangle (Продажа Стрэнгла). Сумма, необходимая для построения стратегии: 1600 рублей. Способ построения: График 1а. Продажа опциона Put SBRF 12.08 DEC c ценой исполнения (страйк) 2000, полученная премия 330 рублей. (На графике выделена синим цветом). Продажа опциона Put SBRF 12.08 DEC c ценой исполнения (страйк) 4000, полученная премия 1550 рублей. (На графике выделена желтым цветом). Продажа фьючерсного контракта на обыкновенные акции ОАО «Сбербанк России», цена 2680. (На графике выделена оранжевым цветом). График 1а. Построение стратегии Short Strangle (Продажа Стрэнгла) продажа Put 2000 фьючерсный контракт продажа put 4000 Стр. 3 22.10.2008 График 1б. Стратегия Short Strangle (Продажа Стрэнгла). продажа Стрэнгла Сценарий: График 1б. 1. На момент исполнения опциона (даты экспирации) актив торгуется в пределах 2000-4000 пунктов на фьючерсный контракт обыкновенной акции ОАО «Сбербанк России», прибыль максимальная и составит 560 рублей. 2. На момент исполнения опциона (даты экспирации) актив торгуется в пределах 1440-2000 пунктов на фьючерсный контракт обыкновенной акции ОАО «Сбербанк России», и 4000-4560 пунктов на фьючерсный контракт обыкновенной акции ОАО «Сбербанк России», стоимость стратегии уменьшается по мере приближения к уровню 1440 или 4560 пунктов на фьючерсный контракт обыкновенной акции ОАО «Сбербанк России». 3. На момент исполнения опциона (даты экспирации) актив торгуется ниже уровня 1440 пунктов на фьючерсный контракт обыкновенной акции ОАО «Сбербанк России», убыток увеличивается по мере удаления от уровня 1440. 4. На момент исполнения опциона (даты экспирации) актив торгуется выше уровня 4560 пунктов на фьючерсный контракт обыкновенной акции ОАО «Сбербанк России», убыток увеличивается по мере удаления от уровня 4560 пунктов. В прибыли на момент исполнения опциона (даты экспирации) диапазон цен от 1441 до 4559, за этими пределами убыток. Стр. 4 22.10.2008 2. Стратегия Bear Spread (Медвежий спрэд). Сумма, необходимая для построения стратегии: 1500 рублей. Способ построения: График: 2а. Покупка опциона Call SBRF 12.08 DEC c ценой исполнения (страйк) 3000, уплаченная премия 500 рублей. (На графике выделена синим цветом). Продажа опциона Put SBRF 12.08 DEC c ценой исполнения (страйк) 1750, полученная премия 200 рублей. (На графике выделена желтым цветом). Продажа фьючерсного контракта на обыкновенные акции ОАО «Сбербанк России», цена 2680 (На графике выделена оранжевым цветом). График 2а. Построение стратегии Bear Spread (спрэд). покупка СALL 3000 фьючерсный контракт продажа CALL 1750 Стр. 5 22.10.2008 График 2б. Стратегия Bear Spread ( Медвежий спрэд). стратегия Bear Spread Сценарий: График 2б. 1. На момент исполнения опциона (даты экспирации) актив торгуется выше уровня 3000 пунктов на фьючерсный контракт обыкновенной акции ОАО «Сбербанк России», убыток максимальный и составит 620 рублей. 2. На момент исполнения опциона (даты экспирации) актив торгуется в пределах 2380-3000 пунктов на фьючерсный контракт обыкновенной акции ОАО «Сбербанк России», стоимость стратегии уменьшается по мере приближения к точке 2380. 3. На момент исполнения опциона (даты экспирации) актив торгуется в пределах 1750 - 2380 пунктов на фьючерсный контракт обыкновенной акции ОАО «Сбербанк России», стоимость стратегии увеличивается по мере приближения к точке 1750. 4. На момент исполнения опциона (даты экспирации) актив торгуется ниже уровня 1750 пунктов на фьючерсный контракт обыкновенной акции ОАО «Сбербанк России», прибыль максимальная и составит 630 рублей. 22.10.2008 Стр. 6 Волатильность - переменная в формулах опционного ценообразования, обозначающая колебание доходности базисного актива с настоящего момента до даты истечения срока опциона. Коэффициент тэта - коэффициент изменения цены опциона в зависимости от времени, оставшегося до истечения срока его действия. Коэффициент вега - коэффициент чувствительности рассчитываемой цены опциона к незначительным изменениям в степени ценовой неустойчивости (волатильности). Коэффициент вега принимает максимальное значение для опционов "при деньгах" и стремится к 0 для опционов "глубоко в деньгах" или "глубоко вне денег". Коэффициент гамма - отношение изменения дельты опциона к изменению цены актива, на который продается опцион. Коэффициент Ро - показатель, который говорит об изменении цены опциона при изменении процентной ставки. Страйк (Цена исполнения опциона) - зафиксированная в опционном контракте цена, по которой может быть куплен или продан базисный актив в случае исполнения опциона. Коэффициент дельта - показатель отношения цены опциона к наличной цене финансового инструмента, лежащего в его основе. Коэффициент дельта изменяется в интервале от 0 до 1 для опционов колл и в интервале от -1 до 0 для опционов пут. Чем глубже опцион пут в деньгах, тем ближе его дельта к -1, соответственно, чем глубже в деньгах опцион колл, тем ближе его дельта к 1. Опционные премии напрямую зависят от изменения коэффициентов: время, волатильность, цена фьючерса, тэта, вега, гамма, дельта и др. При подготовке настоящего материала были использованы данные, которые мы считаем достоверными, однако не гарантируем их полноту и точность. Данный материал носит исключительно информационный характер и не должен рассматриваться как предложение к совершению каких-либо сделок с какими-либо ценными бумагами или как руководство к другим действиям. Компания и ее сотрудники не несут ответственности за прямой или косвенный ущерб, наступивший вследствие использования данной публикации, а также за достоверность содержащейся в ней информации. Информация, содержащаяся в материале действительна только на дату публикации, и Компания оставляет за собой право вносить или не вносить в данный материал изменения без предварительного уведомления. Компания, ее сотрудники и аффилированные лица могут в некоторых случаях покупать, продавать (иметь короткие или длинные позиции) или держать ценные бумаги эмитентов, упомянутых в материале. Компания также может периодически выступать в качестве инвестиционного консультанта компаний, информация о которых содержится в данной публикации, либо предлагать свои услуги в сфере инвестиционного консалтинга этим компаниям. Компания осуществляет свою деятельность в Российской Федерации. Данный материал может использоваться инвесторами на территории РФ при условии соблюдения российского законодательства. Использования публикации за пределами Российской Федерации должно подчиняться законодательству той страны, в которой оно осуществляется. Компания обращает внимание, что операции с ценными бумагами связаны с риском и требуют соответствующих знаний и опыта. Распространение, копирование и изменение материалов Компании не допускается без получения предварительного письменного согласия Компании. Дополнительная информация предоставляется на основании запроса. ООО «УНИВЕР Капитал» www.univer.ru Центральный офис: 119435, г. Москва, Большой Саввинский пер., д.10, стр. 2А Телефон/факс: (495)792-55-50. E-mail: univer@univer.ru Дополнительный офис: 115035, г. Москва, ул. Садовническая, д. 24, стр. 3 Телефон/факс: (495) 661-25-05 Представительства: 614000, г. Пермь, Большевистская 75, офис 207 Телефон: +7 (342) 233-45-45. E-mail: perm@univer.ru 344002, г. Ростов-на-Дону, пр-т Буденновский 26/57, офис 10, 13 Телефон: (863) 269-58-25, 269-54-08. E-mail: rostov@univer.ru 420021, г. Казань, ул. Татарстан 20, офис 300 Телефон: (843) 240-40-35. E-mail: kazan@univer.ru 410004, г. Саратов, ул. Чернышевского д. 60/62 «А» 3 этаж Телефон: (8452) 34-44-44, 45-96-92. E-mail: saratov@univer.ru 650099, г. Кемерово, ул. Красная 19А/оф.319 Телефон: (3842) 39-00-49. E-mail: kemerovo@univer.ru