Итоговый анонс круглого стола

реклама

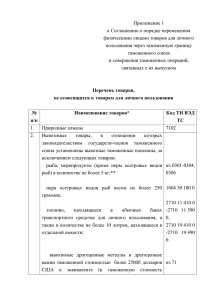

Заключение по результатам работы круглого стола СибЮвелир 2014 1. Проблема: необходимость идентификации покупателя драгоценных металлов, драгоценных камней и ювелирных изделий из них на сумму свыше 15 000 рублей. Такое требование установлено пп.1 п.1, п.1.1 ст.7 Федерального закона «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма». Пути решения: Указанные нормы противолегализационного законодательства принимаются в рамках национальных систем во исполнение принятых на себя странами-участницами международных конвенций, договоров обязательств. Так, Конвенция Совета Европы об отмывании, выявлении, изъятии и конфискации доходов от преступной деятельности (Страсбуруг, 08.11.1990г.) (ратифицирована Федеральным законом от 28.05.2001г. №62-ФЗ), Конвенция Совета Европы об отмывании, выявлении, изъятии и конфискации доходов от преступной деятельности и финансировании терроризма (CETS №198) (Заключена в Варшаве 16.05.2005г., подписана, но не ратифицирована Россией), Конвенция ООН против транснациональной организованной преступности от 15.11.2000г. (резолюция 55/25 на 62-м пленарном заседании Генеральной Ассамблеи ООН; ратификация РФ – Федеральный закон от 26.04.2004г. №26-ФЗ) устанавливают требования о принятии странами-участницами законодательных и иных мер, направленных на идентификацию имущества, полученного преступным путем, идентификацию клиентов и конечных бенифициаров лицами, участвующими в деятельности, которая может быть использована для целей отмывания денег и пр. В связи с этим представляется невозможной полная отмена законоположений об идентификации клиентов лицами, осуществляющими операции с денежными средствами и иным имуществом, к которым в соответствии с ФЗ от 07.08.2001 №115ФЗ относятся организации, совершающие сделки с драгоценными металлами, драгоценными камнями, изделиями из них. Однако, нормы международного законодательства не содержат правил, устанавливающих жесткие барьеры в части цены сделок, по которым необходимо идентифицировать контрагента, здесь каждый национальный правопорядок самостоятельно определяет соответствующие пределы. Таким образом, целесообразным видится внесение изменений в противолегализационное законодательство в части увеличения пороговой суммы сделки, при совершении которой организации (ювелирные и иные в соответствии со ст.6 №115-ФЗ) не должны будут идентифицировать своего клиента. 2. Проблема: Организации зачастую не сообщают в Федеральную службу финансового мониторинга о совершении сделок с драгоценными металлами, драгоценными камнями, изделиями из них на сумму равную или превышающую 600 000 руб. Несоблюдение законодательства в части обязанности предоставлять в Росфинмониторинг сведения об операциях, подлежащих обязательному контролю в соответствии со ст.15.27 КоАП РФ является административным правонарушением и 1 влечет ответственность в виде штрафа на юридических лиц от 200 т.р. до 400 т.р., либо административного приостановления деятельности на срок до 60 суток. Пути решения: Крайне важно сообщать в Федеральную службу финансового мониторинга обо всех операциях, подлежащих обязательному контролю в соответствии с противолегализационным законодательством. Не следует уходить от такого контроля путем дробления сделок на более мелкие, не подпадающие под обязательный контроль. Как показывает арбитражная практика, велик риск оценки таких действий в качестве уклонения от процедур обязательного контроля, предусмотренных 115-ФЗ, переквалификации таких сделок в одну, подпадающую под требования об обязательном контроле и привлечения организации к административной ответственности по ч.2 ст.15.27 КоАП. Так же указанную тенденцию стоит учитывать и при неоднократном совершении аналогичных сделок с одним контрагентом. Так, важно тщательно прописывать условия каждого отдельного договора: предмет, прописывать сроки поставки товара, сроки действия договора с учетом специфики обязательства, стоимость товара, отчуждаемого по каждому договору. Заключение же нескольких договоров с одним сроком (например, год), без определения конкретной цены договора, что свойственно для рамочных договоров, влечет риск квалификации действий организации как дробления сделок с целью уклонения от процедур обязательного антилегализационного контроля. Если же в ходе деятельности организации все же сложились такие «подозрительные» договорные отношения, при наличии сомнений в том подпадает ли та или иная операция под требования обязательного контроля в соответствии с 115ФЗ, следует уведомлять Росфинмониторинг о таких сделках. 3. Проблема: Ежегодно в ходе проверок Пробирнадзора выявляются нарушения правил извлечения, производства, использования, обращения, получения, учета и хранения драгоценных металлов, жемчуга, драгоценных камней или изделий, их содержащих (ст.19.14 КоАП РФ), нарушения правил обеспечения единства измерения (ст.19.19 КоАП РФ) Пути решения: при осуществлении деятельности ювелирному бизнесу стоит максимально обеспечивать соблюдение требований Инстукции о порядке учета и хранения драгоценных металлов, драгоценных камней, продукции из них и ведения отчетности при их производстве, использовании и обращении, утвержденной Приказом Минфина РФ от 29.08.2001 №68н, своевременно осуществлять проверку весоизмерительных приборов, не использовать весы, не прошедшие проверку, соблюдать требования о проведении инвентаризации драгоценных металлов, драгоценных камней, изделий из них и др. 4. Проблема: Нередко договоры поставки или изготовления ювелирных изделий могут быт незаключенными и не иметь юридической силы Пути решения: Компания Правовой консалтинг рекомендует прописывать в предмете именно тот способ определения поставляемого товара, который фактически осуществляется (товарные накладные или/и спецификация) и периодически проводить внутренний правовой аудит. Если выявите несоответствие, на договор ссылаться нельзя. Целесообразно согласовывать визуализацию ювелирного изделия посредством направления Заказчику электронно-цифровой версии художественного 2 изображения. Для придания этому утверждению юридической силы, прописать это условие в договоре. 5. Проблема: урегулирование прав и обязанностей с партнерами по бизнесу. Наемный директор. Пути решения: Нередко бизнес строится в долях или акциях с распределением 50% на 50% и др. Бывают, что у партнеров возникают спорные моменты. Как назначить в такой ситуации директора, если срок полномочий у прежнего истек? А если один участник хочет выйти из общества, что ему причитается? Все распродавать, выплачивать долю? Возникает риск возможной потери бизнеса. Эти вопросы можно урегулировать заранее в Уставе или в договоре об осуществлении прав участника общества или в акционерном соглашении. Что касается наемного директора, то для снижения риска его недобросовестных действий, его права также нужно ограничить договором, учредительными документами. В частности целесообразно наложить запрет для наемного директора на совершение сделок по получению займов, предоставлению поручительств и т.д. без согласия собственников бизнеса. Именно через подобные сделки общество можно искусственно довести до состояния банкрота. В последнее время выстраивание внутрикорпоративных отношений между собственниками ювелирного бизнеса является самой актуальной задачей у юристовпартнеров компании Правовой консалтинг. © ООО «Правовой консалтинг», 2014 Анастасия Олеговна Жданова Управляющий партнер Legal consultancy тел.: + 7 (383) 304-03-14 факс:+ 7 (383) 304-03-14 e-mail: anasoleg@mail.ru http://www.legal-cons.ru/ Персона для контактов: Старший юрист Ускова Ольга тел.: + 7 (383) 304-03-14 +7 (913) 731-93-01 3