Уважаемые клиенты! предпринимателям.

реклама

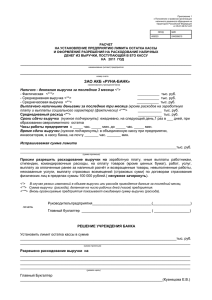

Уважаемые клиенты! Лимит остатка кассы устанавливается юридическим лицам и индивидуальным предпринимателям. Если Ваше предприятие имеет счета в нескольких кредитных организациях, Вы можете представить вышеуказанный расчет в любую кредитную организацию. Одновременно напоминаем Вам, что лимит остатка наличных устанавливается кредитными организациями ежегодно всем предприятиям, независимо от организационноправовой формы и сферы деятельности, имеющим кассу и осуществляющих наличноденежные расчеты. В случае непредставления Вами расчета на установление лимита остатка наличных денег в кассе или уведомления об определенном лимите остатка кассы Вашей организации установят нулевой лимит остатка кассы. Несданная предприятиям денежная наличность будет считаться сверхлимитной. Лимит остатка кассы определяется исходя из объемов налично-денежного оборота предприятий с учетом особенностей режима его деятельности, порядка и сроков сдачи наличных денежных средств в кредитные организации, обеспечения сохранности и сокращения встречных перевозок ценностей. При этом лимит остатка кассы устанавливается: для предприятий, имеющих денежную выручку, - в пределах среднедневной выручки наличными деньгами; для предприятий, не имеющих денежной выручки, - в пределах среднедневного расхода наличных денег (кроме расходов на заработную плату, выплаты социального характера и стипендии). Лимит остатка кассы может пересматриваться в течение года в установленном порядке по обоснованной просьбе предприятия (в случае изменения объемов кассовых оборотов, условий сдачи выручки и другие). Предприятия по согласованию с обслуживающими кредитными организациями могут расходовать поступающую в их кассу денежную наличную выручку за проданные им товары, выполненные ими работы и оказанные ими услуги, а также страховые премии на заработную плату, иные выплаты работникам (в том числе социального характера), стипендии, командировочные расходы, на оплату товаров (кроме ценных бумаг), работ, услуг, выплату за оплаченные ранее за наличный расчет и возвращенные товары, невыполненные работы, неоказанные услуги, выплату страховых возмещений (страховых сумм) по договорам страхования физических лиц. Наличные деньги, принятые предприятиями от физических лиц в качестве платежей в пользу иных лиц в случаях, соответствующих законодательству Российской Федерации, подлежат сдаче в полном размере в кассы кредитных организаций. ┌───────┬────┐ │ОКУД │БИК │ ├───────┼────┤ │0408020│ │ └───────┴────┘ Расчет на установление предприятию лимита остатка кассы и оформление разрешения на расходование наличных денег из выручки, поступающей в его кассу на ______ год _____________________________________________________________________________ наименование (штамп) предприятия _____________________________________________________________________________ номер счета _____________________________________________________________________________ наименование учреждения банка Налично-денежная выручка за последние 3 месяца * ________ тыс.руб. (фактическая) *** Среднедневная выручка ** ________ тыс.руб. Среднечасовая выручка ** ________ тыс.руб. Выплачено наличными деньгами за последние три месяца (кроме расходов на заработную плату и выплаты социального характера) (фактически) *** ________ тыс.руб. Среднедневный расход ** ________ тыс.руб. Сроки сдачи выручки: ежедневно, на следующий день, 1 раз в _______дней при образовании сверхлимитного остатка (нужное подчеркнуть) Часы работы предприятия с ______ час. _____ мин. до _____ час.______ мин. Время сдачи выручки: в объединенную кассу при предприятии, инкассаторам, в кассу банка, на почту (нужное подчеркнуть) __ час. __ мин. Испрашиваемая сумма лимита _____________________________________ тыс.руб. _____________________________________________________________________________ (сумма прописью) Просим разрешить расходование выручки на _____________________________________ _____________________________________________________________________________ (указать цели расхода) Руководитель предприятия __________________ (_________________) Главный бухгалтер __________________ (_________________) М.П. Решение учреждения банка Установить лимит остатка кассы в сумме ____________________________ тыс.руб. _____________________________________________________________________________ (сумма прописью) Разрешено расходование выручки на ____________________________________________ _____________________________________________________________________________ (указать цель) Руководитель учреждения банка __________________ (_________________) М.П. ____________________ * ** *** В случае резких изменений в объеме выручки или расхода приводятся данные за последний месяц. Сумма выручки (расхода), деленная на число рабочих дней (часов) предприятия. Вновь организуемые предприятия показывают ожидаемую сумму, выручки (расхода). ПОРЯДОК ЗАПОЛНЕНИЯ Расчета на установление предприятию лимита остатка кассы и оформление разрешения на расходование наличных денег из выручки, поступающей в его кассу на ______ год 1. Должны быть заполнены все поля расчета с учетом нижеперечисленных особеннгостей. В случае отсутствия инфорации проставляется прочерк. 2. Поле «Налично-денежная выручка за последние 3 месяца» указывается фактическая денежная выручка за последние три месяца. В случае резких изменений в объеме выручки приводятся данные за последний месяц. Вновь организуемые предприятия показывают ожидаемую сумму, выручки. Предприятия, не имеющие денежной выручки, в поле «Налично-денежная выручка за последние 3 месяца» проставляют прочерк. 3. Поле «Среднедневная выручка» заполненяется путем ее вычисления: налично-денежная выручка за последние 3 месяца, деленная на число рабочих дней предприятия за последние 3 месяца. Предприятия, не имеющие денежной выручки, в поле «Среднедневная выручка» проставляют прочерк. 4. Поле «Среднечасовая выручка» заполненяется путем ее вычисления: налично-денежная выручка за последние 3 месяца, деленная на число рабочих часов предприятия за последние 3 месяца. Предприятия, не имеющие денежной выручки, в поле «Среднечасовая выручка» проставляют прочерк. 5. Поле «Выплачено наличными деньгами за последние три месяца (кроме расходов на заработную плату и выплаты социального характера)» указываются фактические выплаты наличными деньгами за последние три месяца (кроме расходов на заработную плату и выплаты социального характера). В случае резких изменений в объеме выплат приводятся данные за последний месяц. Вновь организуемые предприятия показывают ожидаемую сумму, расходов. Предприятия, не имеющие расходов, в поле «Выплачено наличными деньгами за последние три месяца (кроме расходов на заработную плату и выплаты социального характера)» проставляют прочерк. 6. Поле «Среднедневный расход» заполненяется путем ее вычисления: Выплачено наличными деньгами за последние три месяца (кроме расходов на заработную плату и выплаты социального характера), деленная на число рабочих дней предприятия за последние 3 месяца. Предприятия, не имеющие расходов, в поле «Среднедневный расход» проставляют прочерк. 7. Поле «Сроки сдачи выручки: ежедневно, на следующий день, 1 раз в _______дней при образовании сверхлимитного остатка» подчеркивается один из сроков сдачи выручки: ежедневно; на следующий день. Предприятия, не имеющие денежной выручки, не проставляют отметок. 8. Поле «Часы работы предприятия с ______ час. _____ мин. до _____ час.______ мин.» указываются часы работы предприятия. 9. Поле «Время сдачи выручки: в объединенную кассу при предприятии, инкассаторам, в кассу банка, на почту __ час. __ мин.» подчеркивается пункт сдачи выручки, а также указываются часы сдачи выручки. Предприятия, не имеющие денежной выручки, подчеркивание не осуществляют, а во времени сдачи выручки проставляют прочерк. 10. Поле «Испрашиваемая сумма лимита» указывается сумма запрашиваемого лимита кассы цифрами и прописью. 11. Поле «Просим разрешить расходование выручки на» указываются конкретные цели расходования выручки. Предприятия, не имеющие денежной выручки, в поле «Просим разрешить расходование выручки на» проставляют прочерк. 12. Расчет подписывает руководитель предприятия и главный бухгалтер (при его наличии), проставляется оттиск печати предприятия в соответствии с представленной в банк Карточкой с образцами подписей и оттиска печати.