Досрочное прекращение банковского вклада

реклама

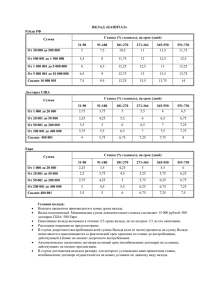

"Банковское право", 2010, N 1 ДОСРОЧНОЕ ПРЕКРАЩЕНИЕ БАНКОВСКОГО ВКЛАДА Досрочное прекращение вклада физическим лицом В силу императивности норм ст. 837 Гражданского кодекса вкладчик - физическое лицо может в любой момент досрочно прекратить действие банковского вклада и потребовать возврата ему суммы вклада. Условие договора об отказе гражданина от права на получение вклада по первому требованию ничтожно. В последние пару лет велось обсуждение возможности введения безотзывных вкладов для физических лиц. В частности, был подготовлен и в конце 2008 г. внесен в Госдуму проект Федерального закона "О внесении изменений в некоторые законодательные акты Российской Федерации (о безотзывных вкладах граждан)". Законопроект предусматривал возможность введения безотзывных вкладов для физических лиц. Однако пока проект не получил поддержки, в том числе по причине кризиса, и введение таких счетов может повлечь напряженность на финансовом рынке. Таким образом, на настоящий момент любой вклад физического лица может быть отозван из банка досрочно. Иногда встает вопрос, можно ли требовать досрочной выдачи части денег со срочного вклада. Ответ на этот вопрос зависит от условий самого вклада. Так, если срочный вклад заключен без возможности досрочного изъятия части суммы, то при требовании вкладчика о досрочном изъятии части денег вклад закрывается полностью и вкладчику выплачиваются только проценты "до востребования". Если вклад допускает досрочное изъятие части вклада, такое изъятие возможно, но не ниже минимальной суммы, которая должна в любом случае оставаться на вкладе. В этом случае вклад в отношении оставшейся суммы продолжает действовать. Полный досрочный отзыв вклада, конечно же, неудобен для банков, которые несут риски отзывов денежных средств, которые они уже инвестировали в определенные проекты. Особенно эти риски возрастают во времена финансовой нестабильности, когда сильнейший отток вкладов физических лиц может привести к несостоятельности банка, как, например, случилось с некоторыми банками в кризис 1998 г. Однако банки имеют право при досрочном отзыве вклада платить пониженный процент по такому вкладу, так называемый процент по вкладам до востребования. Согласно п. 3 ст. 837 Гражданского кодекса Российской Федерации: "В случаях, когда срочный либо другой вклад, иной, чем вклад до востребования, возвращается вкладчику по его требованию до истечения срока либо до наступления иных обстоятельств, указанных в договоре банковского вклада, проценты по вкладу выплачиваются в размере, соответствующем размеру процентов, выплачиваемых банком по вкладам до востребования, если договором не предусмотрен иной размер процентов". До недавнего времени практически все банки использовали эту опцию и устанавливали в договоре, что при досрочном истребовании депозита вкладчик получал только проценты по вкладу до востребования. Однако в связи с кризисом и обострившейся конкуренцией между банками все больше и больше банков стали предлагать возможности сохранить первоначально согласованную ставку процентов даже при досрочном отзыве вклада. Как показала практика, вклады на таких условиях стали очень популярны среди населения. Никаких иных санкций при досрочном отзыве вклада законодательство не предусматривает. Поэтому установление в отношении вкладчика - физического лица каких-либо прямых или косвенных санкций за досрочный отзыв вклада будет недействительным. Например, обратимся к Решению Арбитражного суда Свердловской области от 9 февраля 2008 г. N А60-40304/2008-С9. В соответствии с этим решением: "Так, тарифами, утвержденными банком 15.10.2008, предусмотрено, что за выдачу наличных денежных средств в сумме более 50 тыс. руб., 2 тыс. USD и 2 тыс. EUR за день со срочных вкладов, а также вкладов "До востребования", текущих счетов клиента (если денежные средства поступили на данные вклады "До востребования", текущие счета со срочных вкладов), за исключением возврата срочного вклада по окончании срока действия договора, взимается плата в размере 20 процентов от суммы выданных наличных, что превышает размер ставок по вкладам. При этом, заключая упомянутые договоры, потребители не знали и не могли знать, что при досрочном расторжении договора не только лишатся начисленных процентов, но и не получат своих денег в полном объеме. Таким образом, суд считает, что в действиях банка имеется состав административного правонарушения, предусмотренного ч. 2 ст. 14.8 КоАП РФ. В силу ч. 2 ст. 16 Закона "О защите прав потребителей" запрещается обусловливать приобретение одних товаров (работ, услуг) обязательным приобретением иных товаров (работ, услуг). Открытие банковского счета является самостоятельной услугой по отношению к услуге банковского вклада (главы 44, 45 ГК РФ). Согласно ст. 30 Закона о банках открытие банковского счета является правом, а не обязанностью граждан. Таким образом, возможность заключения (исполнения) договора банковского вклада, выдачи со вклада денежных средств не поставлена законодательством в зависимость от факта заключения дополнительного договора банковского вклада (счета) "До востребования". Вместе с тем Правила ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации, утвержденные Банком России от 26.03.2007 N 302-П, требуют, чтобы учет привлеченных денежных средств производился по срокам привлечения. Таким образом, открытие вклада (счета) "До востребования" одновременно с основным депозитным вкладом отражает требование бухгалтерского учета, осуществляется без взимания платы с потребителя и, следовательно, само по себе не нарушает права потребителей". Иногда возникает вопрос, может ли размер процентов до востребования быть равным нулю. Думается, что нет, так как проценты - существенное условие вклада и вклад является возмездным договором. Соответственно, проценты, в том числе до востребования, могут быть сколь угодно малыми, например 0,01%, однако в любом случае превышать ноль. Досрочное прекращение вклада юридическим лицом Основное отличие между режимом досрочного прекращения вклада юридического и физического лица - это то, что вклады юридических лиц могут быть безотзывными. Согласно ст. 837 Гражданского кодекса Российской Федерации: "По договору банковского вклада любого вида банк обязан выдать сумму вклада или ее часть по первому требованию вкладчика, за исключением вкладов, внесенных юридическими лицами на иных условиях возврата, предусмотренных договором". Как ни странно, все, что касается иных вопросов досрочного прекращения вклада для юридических лиц, похоже на регулирование, существующее для физических лиц. В частности, с нашей точки зрения, нельзя налагать санкции на юридических лиц - вкладчиков при досрочном истребовании депозита в отношении основной суммы (тела) депозита, так как такое условие противоречит существу договора вклада, как установлено в ст. 834 Гражданского кодекса Российской Федерации. Таким образом, ст. 837 Гражданского кодекса Российской Федерации разрешает банкам устанавливать безотзывность вкладов, внесенных юридическими лицами. В случае содержания положений о безотзывности вкладов в соответствующих договорах юридические лица - вкладчики могут получить свои денежные средства только после окончания срока их депозитов. Досрочное прекращение вклада банком На практике может возникнуть вопрос, может ли банк сам предусмотреть в договоре определенные основания, при наступлении которых банк может досрочно прекратить вклад клиента. Такая необходимость досрочного прекращения вклада банком может возникнуть, например, в случаях, когда банк хеджировал свои риски по вкладу или когда с точки зрения репутации банк не хочет больше работать с определенным клиентом. Законодательство не дает ответа на этот вопрос. Судебная практика также не содержит дела по соответствующей тематике. Однако мы считаем, что по смыслу Гражданского кодекса Российской Федерации банк не имеет возможности одностороннего досрочного прекращения вклада своего клиента. Обязательность выдачи по первому требованию Вклад при требовании о досрочном прекращении обычно должен быть возвращен по первому требованию вкладчика (ст. 837 Гражданского кодекса Российской Федерации). В случае невозврата вклада в срок банк несет ответственность по ст. 395 Гражданского кодекса Российской Федерации или иную ответственность, например неустойку, как указано в договоре банковского вклада. Так, в Постановлении Федерального арбитражного суда Московского округа от 17 августа 2004 г. N КГ-А40/6848-04 было отмечено следующее: "Вывод суда о неправомерности требований кредитора по уплате ему процентов по вкладу по ставке, определенной договорами, за период после расторжения договора, соответствует указанным нормам и условиям договоров банковского вклада. За просрочку возврата суммы вклада после его истребования вкладчиком пунктом 19(21) договоров установлена ответственность в виде неустойки в размере удвоенной процентной ставки по вкладу". Однако российское законодательство не отвечает на вопрос, как должно толковаться словосочетание "по первому требованию" ст. 837 Гражданского кодекса Российской Федерации. Означает ли это, что вклад должен быть выплачен незамедлительно или в течение семи дней, как установлено ст. 314 Гражданского кодекса Российской Федерации, или должен действовать какой-либо иной срок? А. Эрделевский <1> считает, что в этом случае к договору банковского вклада должны применяться правила о договоре банковского счета и выдача по первому требованию означает не позднее, чем на следующий день после предъявления соответствующего требования: -------------------------------- <1> См.: Эрделевский А. Договор банковского вклада // Российская юстиция. 1998. N 9. "Статья 849 ГК, регламентирующая сроки совершения операций по банковскому счету, предусматривает, что банк обязан по распоряжению клиента выдавать или перечислять со счета денежные средства клиента не позже дня, следующего за днем поступления в банк соответствующего платежного документа, если иные сроки не предусмотрены законом, изданными в соответствии с ним банковскими правилами или договором банковского счета. То есть банк обязан выдать денежные средства клиенту (владельцу счета) не позднее чем на следующий день после предъявления соответствующего требования, причем эта обязанность банка наступает немедленно после предъявления требования, или, пользуясь терминологией ст. 837 ГК, по первому требованию владельца счета. Очевидно, что именно такой срок должен применяться в отношении обязательства возврата вклада по первому требованию, поскольку он не противоречит существу договора банковского вклада и обеспечивает разумный баланс интересов вкладчика и банка". Согласно В.А. Белову по первому требованию означает незамедлительно: "Возврат вклада "по первому требованию" означает выдачу или перечисление банком денежных средств в сумме банковского вклада немедленно после получения об этом надлежаще оформленного письменного распоряжения вкладчика или бенефициара в виде расходного кассового ордера (заявления) и (или) расчетного документа" <2>. -------------------------------- <2> Белов В.А. Гражданско-правовое регулирование договоров банковского счета и банковского вклада // Бизнес и банки. 2000. N 14. Таким образом, по первому требованию, скорее всего, означает незамедлительный возврат депозита. А.Буркова К. ю. н. Подписано в печать 01.02.2010