Ответственность за нарушение обязанностей перед ПФР

реклама

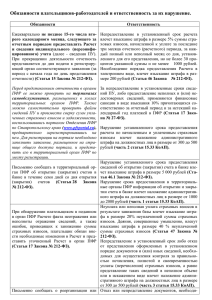

Ответственность за нарушение обязанностей перед ПФР Обязанности В случае прекращения физическим лицом деятельности в качестве индивидуального предпринимателя, прекращения либо приостановления статуса адвоката, прекращения полномочий нотариуса, прекращения деятельности иных лиц, занимающихся частной практикой, такие плательщики страховых взносов обязаны уплачивать страховые взносы не позднее 15 календарных дней с даты государственной регистрации прекращения (приостановления) их деятельности включительно. (Статья 15 Закона № 212-ФЗ). Правильно исчислять и своевременно уплачивать (перечислять) страховые взносы (Статья 28 Закона № 212-ФЗ). Главы крестьянских (фермерских) хозяйств (за себя и членов хозяйства) обязаны представлять в органы ПФР один раз в год до 1 марта календарного года, следующего за истекшим расчетным периодом, расчет по начисленным и уплаченным страховым взносам (далее – Расчет), а при прекращении деятельности – в течение 12 дней с даты государственной регистрации прекращения деятельности (Статья 16 Закона № 212-ФЗ). Письменно сообщать об открытии (закрытии) счетов в банке в течение семи дней со дня открытия (закрытия) счетов, используемых в предпринимательской деятельности (Статья 28 Закона № 212-ФЗ). Письменно сообщать о прекращении физическим лицом деятельности в качестве индивидуального предпринимателя в течение трех дней со дня принятия такого решения (Статья 28 Закона № 212-ФЗ). Ответственность В случае уплаты причитающихся сумм страховых взносов в более поздние сроки, начисляются пени за каждый календарный день просрочки исполнения обязанности по уплате страховых взносов, начиная со дня, следующего за установленным сроком уплаты сумм страховых взносов. Пени за каждый день просрочки определяются в процентах от неуплаченной суммы страховых взносов. Процентная ставка пеней принимается равной одной трехсотой действующей в эти дни ставки рефинансирования ЦБ РФ. Пени уплачиваются одновременно с уплатой сумм страховых взносов или после уплаты таких сумм в полном объеме (Статья 25 Закона № 212-ФЗ). Непредставление в установленный срок Расчета влечет взыскание штрафа в размере 5% суммы страховых взносов, начисленной к уплате за последние три месяца отчетного (расчетного) периода, за каждый полный или неполный месяц со дня, установленного для его представления, но не более 30 процентов указанной суммы и не менее 1000 рублей (Статья 46 Закона № 212-ФЗ). Нарушение срока представления сведений об открытии (закрытии) счета в банке влечет взыскание штрафа в размере 5 000 рублей (Статья 46.1 Закона № 212-ФЗ). Отказ или непредставление документов, необходимых для осуществления контроля за уплатой страховых взносов, влечет взыскание штрафа в размере 200 рублей за каждый непредставленный документ (Статья 48 Закона № 212-ФЗ).