Методы тарифного регулирования для сетевых организаций

реклама

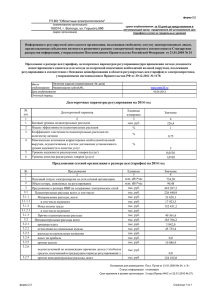

Методы тарифного регулирования для сетевых организаций В соответствии с статьей 23 Федерального закона от 26 марта 2003 года N 35ФЗ"Об электроэнергетике регулирование цен (тарифов) на товары, услуги организаций, осуществляющих регулируемые виды деятельности, производится в форме установления долгосрочных тарифов на основе долгосрочных параметров регулирования деятельности организаций, осуществляющих регулируемые виды деятельности. При этом цены (тарифы) на товары, услуги организаций, осуществляющих регулируемые виды деятельности, зависят от исполнения такими организациями показателей надежности и качества поставляемых товаров и оказываемых услуг. В соответствии с п.12 постановления Правительства РФ № 1178 «О ценообразовании в области регулируемых цен (тарифов) в электроэнергетике» от 29.12.2011 года при регулировании цен (тарифов) применяются следующие методы на основе долгосрочных параметров деятельности: - метод доходности инвестированного капитала; - метод долгосрочной индексации необходимой валовой выручки. Выбор метода регулирования в отношении каждой организации, осуществляющей регулируемую деятельность, производится органом исполнительной власти соответствующего субъекта РФ в области регулирования тарифов. В отношении территориальных сетевых организаций, расходы которых впервые учитываются при утверждении в установленном порядке тарифов на услуги по передаче электрической энергии по электрическим сетям, принадлежащим на праве собственности или на ином законном основании территориальным сетевым организациям, а также территориальных сетевых организаций, функционирующих в технологически изолированных территориальных электроэнергетических системах, осуществление регулирования в форме установления долгосрочных тарифов на основе долгосрочных параметров регулирования деятельности таких организаций, в том числе с применением метода обеспечения доходности инвестированного капитала, не допускается. Необходимая валовая выручка организаций с применением метода долгосрочной индексации определяется регулирующими органами в соответствии с методическими указаниями, утвержденными Приказом ФСТ РФ № 98-э от 17.02.2012г. «Об утверждении методических указаний по расчету тарифов на услуги по передаче электрической энергии, устанавливаемых с применением метода долгосрочной индексации необходимой валовой выручки». В соответствии с вышеуказанными методическими указаниями, перед началом долгосрочного периода определяются и в течение него не пересматриваются следующие долгосрочные параметры регулирования: 1) базовый уровень подконтрольных расходов; 2) индекс эффективности подконтрольных расходов; 3) коэффициент эластичности подконтрольных расходов по количеству активов; 4) максимальная возможная корректировка необходимой валовой выручки, осуществляемая с учетом достижения установленного уровня надежности и качества услуг; 5) величина технологического расхода (потерь) электрической энергии; 6) уровень надежности и качества реализуемых товаров (услуг). Перед началом каждого года долгосрочного периода регулирования определяются планируемые значения параметров расчета тарифов: 1) индекс потребительских цен; 2) размер активов; 3) величина неподконтрольных расходов; 4) величина мощности, в пределах которой сетевая организация принимает на себя обязательства обеспечить передачу электрической энергии потребителям услуг; 5) величина полезного отпуска электрической энергии потребителям услуг территориальной сетевой организации; 6) цена (тариф) покупки потерь электрической энергии. На основе долгосрочных параметров регулирования и планируемых значений параметров расчета тарифов, определяемых на долгосрочный период регулирования, регулирующие органы рассчитывают необходимую валовую выручку регулируемой организации на каждый год очередного долгосрочного периода регулирования, который может составлять не менее 5 лет (не менее 3-х лет – в первом долгосрочном периоде регулирования). При этом, расходы на финансирование капитальных вложений из прибыли организации, тарифы на услуги по передаче электрической энергии для которой устанавливаются с применением метода долгосрочной индексации необходимой валовой выручки, не могут превышать 12 процентов необходимой валовой выручки. В течение долгосрочного периода регулирования регулирующими органами ежегодно производится корректировка необходимой валовой выручки с учетом отклонения фактических значений параметров расчета тарифов от планировавшихся значений параметров расчета тарифов, а также изменения плановых показателей на следующие периоды. Переход к регулированию цен (тарифов) с применением метода доходности инвестированного капитала осуществляется при условии согласования такого перехода Федеральной службой по тарифам России в соответствии с приказом ФСТ РФ от 18.08.2010 г. №183-э/1 «Об утверждении порядка согласования ФСТ РФ предложений органов исполнительной власти субъектов РФ в области регулирования тарифов, касающихся перехода к регулированию тарифов с применением метода доходности инвестированного капитала, а также решений о продлении срока действия долгосрочного периода регулирования». Расчет необходимой валовой выручки с применением метода доходности инвестированного капитала, принимаемой к расчету при установлении тарифов, производится в соответствии с Методическими указаниями, утвержденными Приказом ФСТ РФ от 26.06.2008 г. №231-э. НВВ методом доходности инвестированного капитала рассчитывается на долгосрочный период регулирования (не менее 5 лет, в первом долгосрочном периоде регулирования – не менее 3-ех лет), отдельно на каждый финансовый год в течение этого периода. Перед началом долгосрочного периода регулирования устанавливаются долгосрочные параметры регулирования, которые в течение долгосрочного периода регулирования не меняются и к которым относятся: 1) базовый уровень операционных расходов; 2) индекс эффективности операционных расходов; 3) размер инвестированного капитала с учетом результатов независимой оценки активов; 4) величина чистого оборотного капитала; 5) норма доходности инвестированного капитала, включая норму доходности на капитал, инвестированный до перехода к установлению тарифов методом доходности инвестированного капитала; 6) срок возврата инвестированного капитала; 7) максимальная возможная корректировка необходимой валовой выручки, осуществляемая с учетом достижения установленного уровня надежности и качества услуг; 8) коэффициент эластичности расходов по количеству активов; 9) норматив потерь электрической энергии. Перед началом долгосрочного периода регулирования определяются планируемые значения параметров расчета тарифов: 1) индекс потребительских цен; 2) количество активов; 3) неподконтрольные расходы; 4) расходы, предусмотренные инвестиционной программой; 5) полезный отпуск электрической энергии и заявленная мощность потребителей услуг; 6) стоимость (цена покупки) потерь электрической энергии; 7) изменение необходимой валовой выручки, производимое в целях сглаживания тарифов. На основе долгосрочных параметров регулирования и планируемых значений параметров расчета тарифов, определяемых на долгосрочный период регулирования, регулирующие органы рассчитывают необходимую валовую выручку регулируемой организации на каждый год очередного долгосрочного периода регулирования. В необходимую валовую выручку организации, осуществляющей тарифное регулирование методом доходности инвестированного капитала включаются: подконтрольные расходы; неподконтрольные расходы; средства, обеспечивающие возврат инвестированного капитала, определяемые исходя из величины базы инвестированного капитала; доход на инвестированный капитал, «сглаживание». Применение механизма «сглаживания» необходимой валовой выручки позволяет регулирующим органам обеспечивать приемлемый темп роста тарифов на услуги по передаче электрической энергии. В течение долгосрочного периода регулирования предусматривается корректировка необходимой валовой выручки, устанавливаемой на очередной финансовый год, с учетом отклонения фактических значений параметров расчета тарифов от планировавшихся значений параметров расчета тарифов, а также с учетом корректировки планируемых значений параметров расчета тарифов.