Металлургия - Русс

реклама

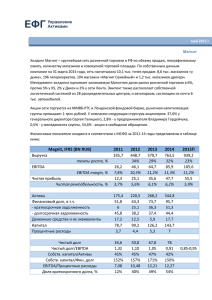

МЕТАЛЛУРГИЯ 30 АПРЕЛЯ 2013 Г. Оценка и перспективы отрасли Состояние отрасли 2 Негативная динамика значительно хуже рынка обусловлена прогнозами на нескорое восстановление цен на металлы. Инвестпрограмма отрасли за 2011 г. составила 14,5 млрд долл., в 2012 г. – несколько меньше, около 13 млрд долл. Большинство компаний сектора характеризуются приемлемым кредитным качеством – отношение чистого долга к EBITDA находится в районе 2,3х. В целом долговая нагрузка эмитентов отечественной металлургии вполне приемлима за ислючением Русала, Мечела и в ограниченной степени Евраза и ЧТПЗ. К мировым аналогам российские эмитенты недооценены лишь по показателю P/E. Долговая нагрузка у компаний развитых рынков несколько ниже, чем у российских, но рентабелтность бизнеса в РФ гораздо выше, чем зарубежом. Основные финансовые показатели 3 Алроса ГМК Норникель Евраз Кокс Металлоинвест Мечел ММК НЛМК Полиметалл Полюс Золото Распадская Русал Северсталь СУЭК ТМК ЧТПЗ Итого Капитализация, $ млрд 7,7 28,8 3,7 N.A. N.A. 1,7 2,7 9,9 4,4 9,6 1,0 7,6 6,9 N.A. 2,5 0,4 87 Выручка EBITDA 4 864 12 065 16 400 1 473 8 194 11 275 9 306 12 157 1 854 2 848 542 10 891 14 104 2 841 6 688 3 768 119 269 1 966 4 653 1 502 197 2 334 1 332 1 218 1 900 783 1 232 137 618 2 097 794 999 637 22 398 Чистая прибыль 1 052 2 170 -308 2 1 718 -1 665 -94 596 388 930 -31 -55 762 400 277 38 6 180 Активы CAPEX FCF Долг Чистый долг 9 972 20 974 17 777 1 937 10 352 17 695 16 292 18 458 3 603 5 589 1 932 25 586 15 707 5 247 7 600 4 117 182 837 -969 -2 692 -1 261 -254 -463 -1 023 -674 -1 453 -351 -750 -88 -486 -1 336 -409 -445 -157 -12 812 738 742 882 -25 1 385 289 519 371 145 242 23 606 414 19 483 402 7 234 4 015 5 023 8 156 415 6 471 9 390 3 867 4 632 864 348 554 10 346 5 710 3 412 3 833 3 370 70 405 3 811 3 986 6 836 404 6 002 9 095 3 505 3 680 845 -612 546 9 841 3 983 3 301 3 608 3 187 62 020 Последняя отчетная дата 2012:A 2012:A 2012:A 2012:A 2012:A 2012:A 2012:A 2012:A 2012:A 2012:A 2012:A 2012:A 2012:A 2012:S1 2012:A 2012:A По состоянию на конец апреля все анализируемые в настоящем обзоре эмитенты за исключением СУЭК уже представили финансовую отчетность за 2012 г. Полиметалл представил данные уже и за 1 кв. 2013, но для лучшего восприятия мы будем сравнивать годовые значения. Согласно последним отчетным данным российские металлургические компании демонстрируют неплохие финансовые результаты: за 2012 г. большинство рассматриваемых эмитентов показали положительные значения чистой прибыли против убытка у компаний развитых рынков. Так, совокупная чистая прибыль российских металлургов составила 6,2 млрд долл. против 0,8 млрд долл. убытка у 7 крупнейших мировых компаний отрасли. Alcoa Arcelor Mittal BHP Billiton Nippon Steel POSCO Rio Tinto Xtrata Итого Капитализация, $ млрд 9,0 20,8 167,7 25,3 24,9 90,5 46,0 384,1 Выручка EBITDA 23 700 84 213 32 204 51 848 31 678 50 967 31 618 306 227 1 462 6 762 10 370 4 611 4 149 19 411 5 564 52 328 Чистая прибыль 191 -3 726 4 238 741 2 220 -2 983 1 180 1 861 Активы CAPEX FCF Долг Чистый долг 40 179 114 573 133 685 59 600 49 185 117 573 83 113 597 907 -1 261 -4 683 -11 522 236 611 -5 120 -261 2 821 -8 090 -5 042 -14 845 8 364 26 304 35 485 8 174 7 044 26 819 17 067 129 258 6 503 21 906 30 399 7 522 5 397 19 737 15 084 106 548 -2 216 -17 458 -10 037 -47 177 Последняя отчетная дата 2013:Q1 2012:A 2013:S1 2013:C3 2013:Q1 2012:A 2012:A Негативная динамика затронула всех эмитентов отрасли 4 Alcoa Полюс Золото Алроса BHP Billiton ГМК Норникель Алроса ГМК Норникель ТМК BHP Billiton Xtrata POSCO Rio Tinto НЛМК Русал Распадская Arcelor Mittal ММК Северсталь Полиметалл Евраз ЧТПЗ Мечел +10% - -10% -20% -30% -40% -50% -10% -20% -30% -40% -50% -60% -70% ТМК Alcoa POSCO Rio Tinto НЛМК Полиметалл Xtrata Русал Arcelor Mittal Северсталь ММК ЧТПЗ Распадская Изменение котировок за год Мечел С начала года на 30 апреля сектор металлургии находится в аутсайдерах рынка, теряя по отраслевому индексу ММВБ 30% против снижения главного индекса на 8%. В 2012 г. динамика также была негативной – индекс потерял 6%. Изменение котировок с начала года Евраз Тем не менее, позитивная динамика не отражается на курсовой стоимости акций отечественных эмитентов: в лидерах снижения с начала года Мечел и ЧТПЗ, потерявшие по 45%. Снижение свыше чем на 30% продемонстрировали 6 из 13 российских эмитентов. Но стоит отметить, что негативная динамика присуща всей отрасли: как компаниям из развитых стран, так и российским. Отраслевые индексы ММВБ в 2013 г. 5 Отраслевые индексы ММВБ с начала года, % 30,0 20,0 10,0 0,0 -10,0 -20,0 -30,0 -40,0 29 дек 8 янв ММВБ 18 янв 28 янв Энергетика Банки 7 фев 17 фев Нефть и газ 27 фев Телекомы 9 мар 19 мар Металлургия 29 мар Розница 8 апр Химия 18 апр 28 апр Машиностроение 6 Анализ долговой нагрузки эмитентов Долг/EBITDA Алроса ГМК Норникель Евраз Кокс Металлоинвест Мечел ММК НЛМК Полиметалл Полюс Золото Распадская Русал Северсталь СУЭК ТМК ЧТПЗ Медиана Медиана развитые рынки Долг/EBITDA Alcoa Arcelor Mittal BHP Billiton Nippon Steel POSCO Rio Tinto Xtrata Медиана 5,7 3,9 1,6 1,8 1,7 1,4 3,1 1,8 2,0 1,1 5,4 2,1 2,8 7,0 3,2 2,4 1,1 0,3 4,1 16,7 2,7 2,1 3,8 5,3 2,7 1,8 Чистый долг/EBITDA 1,9 0,9 4,6 2,1 2,6 6,8 2,9 1,9 1,1 -0,5 4,0 15,9 1,9 2,0 3,6 5,0 2,3 1,6 Чистый долг/EBITDA 4,4 3,2 1,4 1,6 1,3 1,0 2,7 1,6 Капитал/ % SR долга Активы 45% 11% 62% 12% 30% 10% 38% 10% 22% 3% 20% 8% 60% 10% 60% 10% 59% 7% 80% 3% 57% 0% 43% 4% 46% 9% 17% 63% 27% 14% -7% 67% 0,4 10% 0,5 2% Капитал/ % SR долга Активы 41% 0% 48% 4% 51% 23% 48% 6% 75% 0% 49% 2% 56% 1% 0,5 2% Ктл 1,3 1,7 1,5 0,7 2,3 1,1 1,1 1,7 1,6 3,3 3,4 1,5 1,7 1,0 1,2 0,5 1,5 1,3 Ктл 1,3 1,3 1,1 1,3 2,8 1,5 1,7 1,3 ОДП/Капзатр аты 1,8 1,3 1,7 0,9 4,0 1,3 1,8 1,3 1,4 1,3 1,3 2,2 1,3 1,0 2,1 3,6 1,4 0,8 ОДП/Капзатр аты 1,2 1,1 0,6 2,3 0,5 0,5 0,8 Z-score 2,4 5,3 1,5 1,5 1,7 0,8 1,8 2,9 4,4 7,5 2,2 0,7 2,5 1,6 1,8 0,8 1,8 1,8 Z-score 2,0 1,3 3,1 1,8 3,4 1,8 1,8 1,8 Коэффициенты посчитаны на дату публикации отчетности эмитента по итогам 2012 г. Сравнительная оценка долговой нагрузки российских компаний с зарубежными 7 По долговой нагрузке эмитенты из РФ выглядят гораздо хуже конкурнетов из-за рубежа. Медиана коэффициента Долг/EBITDA находится на уровне 2,7х у отечественных эмитентов против 1,8х – у иностранных. Отношение капитала к активам также в пользу развитых рынков. Доля краткосрочного долга у компаний РФ составляет в среднем 10% от общих активов против 2% - у иностранных компаний. В небольшм выигрыше отечественные компании по коэффициенту текущей ликвидности: 1,5х против 1,3х. Сравнительная оценка российских компаний с зарубежными аналогами 8 По коэффициентам, отражающим рыночную стоимость ситуация выглядит несколько иной. Отношение P/E у отечественных компаний в 3,5 раза ниже, чем у компаний развитого рынка (12,2х против 42,1). По показателям P/CF, EV/EBITDA российские компании также торгуются с небольшим дисконтом. А вот по показателю P/S – на уровне мировых аналогов, по PBV – вообще с премией. Рентабельность эмитентов отрасли 9 Алроса ГМК Норникель Евраз Кокс Металлоинвест Мечел ММК НЛМК Полиметалл Полюс Золото Распадская Русал Северсталь СУЭК ТМК ЧТПЗ Медиана Медиана развитые рынки ROA ROE ROS 11% 10% -2% 0% 17% -9% -1% 3% 11% 17% -2% 0% 5% 8% 4% 1% 3% 1% 23% 17% -6% 0% 77% -47% -1% 5% 18% 21% -3% 0% 11% 44% 13% -13% 8% 3% 33% 32% 2% 7% 23% -8% 3% 9% 34% 43% 1% 1% 10% 21% 10% 11% 10% 2% Рентабельность по EBITDA 40% 39% 10% 13% 28% 12% 13% 16% 42% 43% 25% 6% 15% 28% 15% 17% 16% 13% Чистая рентабельность 22% 18% -2% 0% 21% -15% -1% 5% 21% 33% -6% -1% 5% 14% 4% 1% 5% 1% Рентабельность бизнеса у зарубежных компаний металлургического сегмента крайне низка. Отечественные эмитенты выглядят гораздо лучше конкурентов из развитых стран. По чистой рентабельности зарубежные компании находятся на грани, как и большинство отечественных, на некоторые компании из РФ, такие как Алроса, Полиметалл и Полюс Золото, демонстрируют по этому показателю впечатляющие результаты. Так же обстоят дела и по показателям рентабельности активов, капитала и продаж. Alcoa Arcelor Mittal BHP Billiton Nippon Steel POSCO Rio Tinto Xtrata Медиана ROA ROE ROS 0% -3% 3% 1% 5% -3% 1% 1% 1% -7% 6% 3% 6% -5% 3% 3% 0% -4% 22% 2% 8% -5% 7% 2% Рентабельность по EBITDA 6% 8% 32% 9% 13% 38% 18% 13% Чистая рентабельность 1% -4% 13% 1% 7% -6% 4% 1% Коэффициенты посчитаны на дату публикации отчетности эмитента по итогам 2012 г. 10 Самая высокая долговая нагрузка у Русала и Мечела Алроса Долг/EBITDA ГМК Норникель 18,0 16,0 Евраз 14,0 12,0 Кокс 10,0 Металлоинвест 8,0 Мечел 6,0 Ктл Чистый долг/EBITDA 4,0 ММК 2,0 НЛМК 0,0 Полиметалл -2,0 Полюс Золото Распадская Русал Северсталь СУЭК % SR долга Капитал/Активы ТМК ЧТПЗ Медиана 11 Самым недооцененным эмитентом по показателю P/E является Алроса Алроса P/E 40,0 ГМК Норникель 30,0 20,0 Евраз 10,0 Мечел 0,0 -10,0 ММК -20,0 EV/EBITDA P/S НЛМК -30,0 -40,0 Полиметалл -50,0 Полюс Золото Распадская Русал Северсталь ТМК P/CF PBV ЧТПЗ Итого Последний слайд 12 Спасибо за внимание Контакты: ОАО «ИК РУСС-ИНВЕСТ» 119034, г. Москва, Всеволожский переулок, д. 2, стр. 2 Тел.: (495) 363-9380 Факс: (495) 363-9390 E-mail: mail@russ-invest.com www.russ-invest.com Заявление об ограничении ответственности Настоящая презентация подготовлена исключительно в информационных целях, не является и не должна рассматриваться как предложение купить или продать какие-либо ценные бумаги. Информация, содержащаяся в данных обзорах, получена из вызывающих доверия открытых источников. Несмотря на то, что при подготовке презентации были предприняты необходимые меры для получения достоверной информации, ОАО «ИК РУСС-ИНВЕСТ» не исключает возможность включения в обзор ошибочной информации, предоставленной соответствующими источниками, и не несет за это ответственности. Существует ряд факторов, под воздействием которых фактические результаты могут существенно отличаться от прогнозных или относящихся к будущему. Компания не планирует и не берет на себя обязательства обновлять эти положения на предмет включения информации о событиях и обстоятельствах, имевших место после даты составления настоящего документа, или на предмет отражения неспрогнозированных событий. ОАО «ИК РУСС-ИНВЕСТ», его директора или аффилированные лица не несут ответственности за любые убытки или упущенную прибыль, даже если это стало результатом использования или невозможности использования информации, изложенной в презентации. Не предназначена для распространения в США, Канаде, Великобритании или Японии.