Swedbank инвестиционный план пенсий "Стабильность" 31 января 2016 г.

реклама

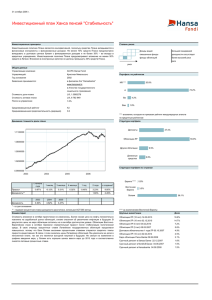

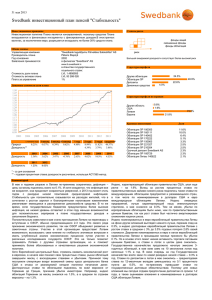

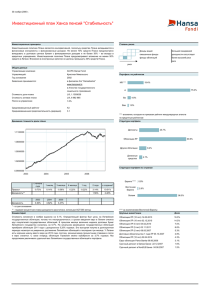

31.01.2016 31 января 2016 г. Swedbank инвестиционный план пенсий "Стабильность" Инвестиционные принципы Инвестиционная политика Плана является консервативной, поскольку средства Плана вкладываются в финансовые инструменты с фиксированным доходом.В иностранных валютах, за исключением евро, разрешается вкладывать не более 30% средств плана. Общие данные Управляющая компания Руководитель плана Год основания Заявления принимаются: "Swedbank Ieguldījumu Pārvaldes Sabiedrība" AS Pēteris Stepiņš 2002 в филиалах "Swedbank" AS Степень риска фонды акций смешанные фонды фонды облигаций риск Большей ожидаемой доходности сопутствует более высокий риск www.ib.swedbank.lv Структура портфеля в Агенстве государственного социльного страхования EUR 2.2426522 EUR 227 423 888 1% Стоимость доли плана Стоимость активов плана Плата за управление 40.7% Другие облигации Облигации ЛР Депозиты Денежные средства Динамика стоимости доли плана 3.00 25.0% 15.1% 19.3% Структура портфеля по странам 2.80 2.60 2.40 США Латвия Европа 2.20 2.00 1.0% 42.5% 56.5% 1.80 1.60 1.40 с начала года 1 месяц 0.11% 3 месяца 6 месяца 0.14% 0.61% 1 год 2 года 3 года с создания* -0.53% 5.16% 2.54% 6.62% 2.16% Прирост Доходность** 1.36% 57.79% 3.53% 2003 2004 2005 2006 2007 2008 2009 2010 Доходность 3.36% 3.62% 3.47% -0.76% 2.63% 4.02% 9.83% 4.53% 2011 1.23% 2012 8.63% 2013 0.12% 2014 2015 Доходность 4.90% 1.14% Крупные инвестиции Доля Облигации Литвы 200527 Облигации ЛР 181004 Облигации ЛР 191121 Облигации ЛР 170222 Срочный депозит Swedbank AS Облигации Литвы 201003 Срочный депозит Swedbank AS Срочный депозит Nordea DNB Nord Срочный депозит Nordea DNB Nord Облигации Литвы 180520 10.9% 10.1% 7.1% 3.8% 2.9% 2.8% 2.6% 2.6% 2.6% 2.6% * - cо дня основания ** - годовая процентная ставка доходности рассчитана, используя АСТ/365 метод Комментарий Январь 2016 года для плана вложений Стабильность завершился с небольшим положительным результатом (0.1%). Однако, невзирая на рекордно низкие процентные ставки, доходность за более длительный период также остается позитивной и за два года составляет неполные 2.8% в год. Хотя в еврозоне продолжается рекордно низкая инфляция, в январе 2016 года прирост индекса потребительских цен немного увеличился и достиг высшего уровня за 15 месяцев - 0.4% в годовом разрезе. Но необходимо отметить, что этот уровень по-прежнему далек от обозначенного Европейским центральным банком (ЕЦБ) целевого показателя инфляции “близко, но ниже 2%”. Главное влияние на снижение потребительских цен оказывает падение цен на нефть и энергию, однако и так называемая “основная инфляция”, не учитывающая целый ряд волатильных факторов в январе в годовом разрезе возросла всего на 1%. В Латвии, в свою очередь, наблюдалась небольшая дефляция, и в годовом разрезе индекс потребительских цен снизился на 0.3%. В Латвии также главной причиной снижения цен стало падение цен на энергию. Однако в Латвии намного сильнее ощущается влияние роста цен на услуги, подстегиваемого местными макроэкономическими факторами. Хотя пенсионный план Стабильность не производит вложения в рынки акций, события на рынках облигаций подверглись необычно сильному влиянию стремительного падения цен на акции в месячном разрезе, в результате чего изменилась рыночная конъюнктура, и инвесторы резко переориентировали свои вложения. Итоги декабрьского и январского заседаний ЕЦБ, в рамках которых не объявлялись заслуживающие внимания мероприятия монетарного стимулирования, также не смогли огорчить рынки облигаций. Таким образом, в январе на рынках облигаций продолжались позитивные веяния, однако доминировали темы об уклонении от принятия дополнительных рисков. Так, например, один из индексов, характеризующих вложения в рынок правительственных облигаций еврозоны, возрос на неполные 2%, а аналогичный индекс для вложений в рынок ликвидных корпоративных и банковских облигаций еврозоны повысился на неполный 1%. На рынке облигаций Латвии также ощущались положительные веяния, и в месячном разрезе характеризующий вложения индекс возрос на неполные 0.5%. Следует отметить, что столь заметное расхождение индексов объясняется значительным различием средних сроков до погашения. Этот риск процентных ставок весьма ощутим, и тот же индекс рынка правительственных облигаций еврозоны в середине прошлого года за неполные 2 месяца упал более чем на 6%. Поэтому в пенсионных планах мы применяем сбалансированный подход к управлению риском процентных ставок. Положительная направленность индексов рынка облигаций напрямую связана с имевшим место в месячном разрезе падением процентных ставок. Ставка доходности по эталонным для еврозоны 10-летним облигациям Германии, удерживаемым до погашения, обвалилась с 0.62% до 0.32% (цена облигации выросла на 3.5%), в то время как ставка доходности по удерживаемым до погашения 10-летним облигациям Италии снизилась с 1.59% до 1.42% (цена облигации выросла на 1.7%). Доходность по долгосрочным облигациям правительства Латвии, удерживаемым до погашения (2025 год), в течение января снизилась с 1.10% до 1.0%, а их цена в месячном разрезе возросла на 0.91%. Продолжая сохранять осторожный взгляд на риск процентных ставок, в т.ч., используя депозиты для снижения этого риска, в январе мы осуществили ряд сделок. Были произведены вложения в облигации энергетических компаний Польши и Мексики, а также пересмотрены позиции по облигациям других предприятий. В течение месяца было заключено несколько сделок с облигациями правительств Литвы и Латвии с небольшим принятием на себя дополнительного риска процентных ставок. Однако, необходимо отметить, что существенное изменение рыночных условий и низкие процентные ставки вынуждают изменить подход к управлению портфелем облигаций. Это изменение подхода проявляется как увеличение удельного веса отдельных облигаций в сравнении с удельным весом инвестиционных фондов в плане. Таким образом, к концу месяца вложения в облигации правительства Латвии составили немногим более 25% активов пенсионного плана, в облигации правительства Литвы - немногим более 20%, а в облигации европейских и мировых предприятий - немногим более 12%.