как ВС РФ разъяснил, по какой кадастровой стоимости платить

реклама

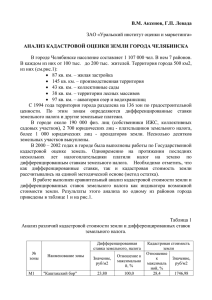

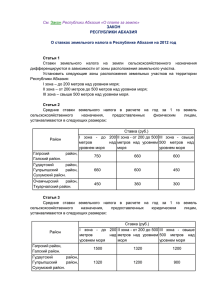

как Информационный обзор Октябрь 2015 г. ВС РФ разъяснил, по какой кадастровой стоимости платить налоги и дал возможность их пересчета в пользу бизнеса Уважаемые коллеги! Как известно, кадастровая стоимость (КС) является базой для исчисления земельного налога (статья 390 НК РФ) и в определенных случаях (статья 378.2 НК РФ) налога на имущество организаций. КС утверждается актом органа исполнительной власти, принявшего решение о проведении государственной кадастровой оценки (региональное правительство или одно из министерств). 15 октября ВС РФ вынес определение по делу № А60-28009/2014, которым разъяснил, в каком порядке такие акты вступают в силу для налоговых целей. Это определение поможет вернуть переплаты по налогам всем попавшим в аналогичные ситуации налогоплательщикам. Суть дела: Общество оспорило в суд решение налоговой инспекции о доначислении земельного налога на сумму более 212 млн. руб. По результатам налоговой проверки инспекция пришла к выводу, что в 2009 г. Общество применяло неверную (заниженную) кадастровую стоимость для исчисления земельного налога. По мнению Инспекции, в 2009 г. применению подлежала кадастровая стоимость, утвержденная постановлением Правительства Свердловской области от 19 декабря 2008 г. № 1347-ПП, в то время как Общество при расчете земельного налога исходило из кадастровой стоимости, установленной еще в 2002 г. Суды первых трех инстанций поддержали позицию Инспекции и признали доначисления правомерными, указав, что постановление № 1347-ПП вступило в силу 31 декабря 2008 г. – через 7 дней после его опубликования – и подлежало применению в 2009 г. Однако ВС РФ не согласился с выводами судов. Позиция Верховного Суда: ВС РФ со ссылкой на постановление Конституционного Суда РФ от 2 июля 2013 г. № 17-П и постановление Пленума ВС РФ от 30 июня 2015 г. № 28 указал, что акты об утверждении результатов государственной кадастровой оценки в той части, в которой они порождают правовые последствия для налогоплательщиков, действуют во времени в порядке, определенном статьей 5 НК РФ. Т.е. такие акты вступают в силу не ранее чем по истечении одного месяца со дня их официального опубликования и не ранее 1-го числа очередного налогового периода. Следовательно, постановление № 1347-ПП, опубликованное 24 декабря 2008 г., вступило в силу для налоговых целей только 24 января 2009 г. и подлежало применению лишь с 1 января 2010 г. Таким образом, суды неправомерно распространили действие постановления № 1347-ПП в целях налогообложения на 2009 г. ВАЖНО: Акты об утверждении результатов государственной кадастровой оценки, как правило, принимаются в конце года. В случае если такой акт будет принят в декабре, то его применение для целей налогообложения в следующем году уже недопустимо. Если налогоплательщик все же использовал такую не подлежащую применению кадастровую стоимость для исчисления земельного налога, рассмотренная позиция ВС РФ будет основанием для зачета или возврата излишне уплаченных сумм налога. Также налогоплательщик сможет со ссылкой на ВС РФ отбиться от доначислений налога, основанных на неверном применении проверяющими актов о кадастровой стоимости. Заявление о зачете или о возврате суммы излишне уплаченного налога может быть подано в налоговый орган в течение трех лет со дня уплаты указанной суммы. Коллегия адвокатов «Муранов, Черняков и партнеры» имеет значительный опыт юридической помощи по оспариванию кадастровой стоимости в соответствующих комиссиях и судах, а также по возврату излишне уплаченных налогов. Наш опыт и взаимодействие только с компетентными, проверенными оценщиками позволили в ряде случае снизить кадастровую стоимость на 60 и более процентов. За дополнительной информацией, пожалуйста, обращайтесь: Олег Москвитин Адвокат, руководитель практики E: o.moskvitin@rospravo.ru T: +7 495 783 7450 Одна из лучших юридических фирм России по версии: 1