Больничные расходы фирмы за счет ФСС России

реклама

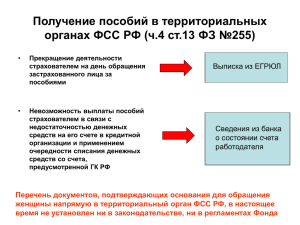

Больничные расходы фирмы за счет ФСС России Автор Денис Ефименко , эксперт по финансовому законодательству. Источник: журнал "Актуальная бухгалтерия" Начисленных в текущем месяце взносов в части соцстрахования может быть недостаточно для выплаты больничных работникам. Фирма вправе получить недостающую сумму из ФСС России, написав соответствующее заявление, либо зачесть ее в счет будущих платежей. На сумму больничных, выплачиваемых работникам и рассчитанных с учетом всех законодательных ограничений, фирма может уменьшить сумму платежей, перечисляемых в ФСС России (далее — Фонд) (ст. 4.6 Федерального закона от 29.12.2006 № 255-ФЗ (далее — Закон № 255-ФЗ)). Речь идет о пособии, начисляемом с четвертого дня болезни сотрудника (первые три дня компания оплачивает за свой счет) и когда больничный выдан в связи с болезнью члена семьи работника (пособие возмещается за счет Фонда с первого дня). Эти суммы можно зачесть только в счет страховых взносов перед ФСС России по обязательному социальному страхованию. Произвести зачет в счет пенсионных взносов, взносов на обязательное медстрахование и страхование от несчастных случаев на производстве или профзаболеваний нельзя. Если начисленных взносов недостаточно для выплаты пособий, фирма может обратиться за дополнительными средствами в территориальное отделение Фонда по месту своей регистрации. Последнее в свою очередь должно выделить компании деньги в течение 10 календарных дней с даты представления пакета необходимых документов. При этом в целях контроля правильности и обоснованности расходов соцстрах вправе провести камеральную или выездную проверку, а также затребовать дополнительные сведения и документы. Решение о выделении средств организации будет принято по результатам проверочных мероприятий (ч. 4 ст. 4.6 Закона № 255-ФЗ). Рассмотрим, какие документы нужно представить в отделение ФСС России для получения средств на выплату страхового обеспечения. В общем случае понадобятся: письменное заявление, в котором указаны сведения об организации-страхователе и сумма необходимых средств на страховые выплаты (форма такого заявления не утверждена, поэтому его можно составить в произвольном виде. Причем некоторые отделения соцстраха самостоятельно разрабатывают эту форму и предлагают организациям подавать заявление в соответствии с ней); расчет по форме № 4-ФСС (утв. приказом Минтруда России от 19.03.2013 № 107н) за соответствующий период, подтверждающий начисление расходов на выплату пособий; копии документов, подтверждающих обоснованность и правильность расходов по обязательному соцстрахованию (листки нетрудоспособности с заполненной оборотной стороной, где приводится расчет пособия). Заявление о возмещении суммы расходов на выплату больничных может быть оформлено, например, так. Возникшую разницу фирма вправе не возвращать из Фонда, а зачесть в счет будущих платежей по взносам. ФСС России допускает такой вариант расчетов (письмо ФСС России от 21.06.2010 № 02-03-13/08-4917). Однако этот способ имеет как преимущества, так и недостатки. Безусловным плюсом является сохранение денег в обороте компании. Кроме того, зачет поможет избежать назначения ФСС России проверки правильности и обоснованности расходов фирмы на выплату пособий, в том числе выездной. Говоря о недостатках, прежде всего нужно сказать, что повышается вероятность начисления пеней и штрафов по итогам проверок. Так, специалисты Фонда могут выявить, что бухгалтер по ошибке завысил сумму пособий, а значит, нужно пересматривать и зачет. Может оказаться, что больничные неправильно заполнены или недостоверны. На этом основании ФСС России и вовсе откажет в возмещении некоторых расходов. В итоге сумма признанных Фондом расходов может оказаться меньше, чем та, на которую произведен зачет. Следовательно, возникают недоимка, пени и штраф.