Взгляд M2M Asset Management на финансовые рынки в 2015 году

реклама

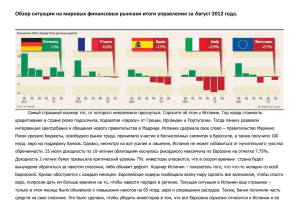

1 Взгляд M2M Asset Management на финансовые рынки в 2015 году Центральные банки Центральные банки до сих пор являются главными игроками, двигающими финансовыми рынками по своему усмотрению. Однако, в этом году, будет весьма ярко выделяться их разный подход к монетарной политике в США и в Европе. Самый главный вопрос в том, оправдаются ли диаметрально противоположные стратегии центробанков по разные стороны Атлантики. Федеральная Резервная Система (ФРС) объявила, что в 2015 году планирует поднимать базовые ставки. На это ее побудил самый активный за последние 10 лет рост ВВП, который наблюдается в третьем квартале (+5% в годовом исчислении), а также снижающаяся безработица, которая достигла уровня 5.6%. Настроение потребителей (U. of Michigan consumer confidence) также достигло давно невиданных высот. В свою очередь, падающие цены на нефть позитивно сказываются на кошельках всех автоводителей. Одним словом, ФРС, наконец, готова позволить экономике встать на ноги и отойти от той гиперактивной роли, которую она занимала в последние годы. На данный момент на рынке бытует мнение, что повышение ставок ожидается уже в апреле. На наш взгляд, это может случиться немного позже, но рост ставок в этом году мы однозначно увидим. Заставить ФРС подождать с повышением ставок может снижение инфляции, которую еще больше укрепят падающие цены на сырье: на нефть, газ и металл. В свою очередь, Европа, наконец, начнет программу количественного смягчения, начав скупку суверенных облигаций стран ЕС с инвестиционным рейтингом (бумаги Греции и Португалии пока под вопросом, так как их рейтинги скатились до уровней ниже инвестиционного). Согласно выступлению главы ЕЦБ М. Драги 22 января, эта стимулирующая монетарная программа предусмотрена вплоть до сентября следующего года. Планируемый объем, по 60 миллиардов евро в месяц, до конца программы достигнет обещанного 1 триллиона евро, на который ЕЦБ хочет увеличить свой баланс. Участники рынка готовились к этому шагу несколько месяцев, активно и непрерывно скупая гособлигации практически всех стран еврозоны и продавая евро. Это наглядно показано на графиках ниже. Взгляд M2M Asset Management на финансовые рынки в 2015 году 2 Взгляд M2M Asset Management на финансовые рынки в 2015 году 3 Корпоративные облигации Различающиеся политики центробанков в США и Европе также по–разному отразились на рынках корпоративных облигаций. Повышение ставок США вызвало у инвесторов небольшое беспокойство. Рисковые премии американских эмитентов росли гораздо больше, чем премии по облигациям, деноминированным в евро. Если сравнивать рост рисковых премий высокодоходных корпоративных облигаций в долларах США по отношению к еврооблигациям, то видно, что рисковые премии в долларах росли в два раза быстрее. Эта дивергенция между двумя континентами может продолжаться, если ФРС поднимет базовые ставки. Рост рисковых премий обычно служит предвестником ожидаемой турбуленции на финансовых рынках. По этой причине в начале года мы отдадим предпочтение европейскому корпоративному сектору, пока не станет ясно, как финансовые рынки США воспримут повышение ставок ФРС. Сегмент высокодоходных облигаций с короткой дюрацией – наш фаворит. Высокодоходный сегмент с большой вероятностью абсорбирует рост ставок, благодаря высоким купонным ставкам. Поэтому, на наш взгляд, этот сектор привлекателен для облигаций, деноминированных в как долларах, так и в евро. В свою очередь, преимущество облигаций с коротким сроком погашения – более низкое колебание цен в ответ на изменения доходности эталона. Более того, высокая ликвидность в последние Взгляд M2M Asset Management на финансовые рынки в 2015 году 4 годы и активное участие эмитентов в финансовых рынках, позволили большинству компаний обеспечить себя достаточно большими резервами денежных средств, чтобы в ближайшие годы они могли погашать свои обязательства. Инвестиционная фирма „Double Line” обобщила график погашений высокодоходных облигаций. Как видно, большинство сроков погашения приходится на период с 2019 по 2022 гг. Соответственно, большого количества случаев неплатежеспособности в ближайшее время можно не ожидать. Самые большие риски в корпоративном секторе на сегодня – у эмитентов бумаг энергетического сектора. Зачастую эти эмитенты заняли больше, чем средний участник рынка, поэтому при снижении потока входящих денежных средств, возрастает риск неспособности рефинансироваться. Этот сектор требует должного внимания и индивидуального анализа каждого эмитента. Предпочтение в данном контексте мы даем компаниям, у которых заключены договоры о долгосрочном предоставлении услуг, обычно такие компании встречаются в секторе нефтедобычи. Взгляд M2M Asset Management на финансовые рынки в 2015 году 5 Акции У суперзвезды прошлых лет – рынка акций США, в этом году дела могут пойти немного хуже. Во-первых, достигнуты достаточно высокие фундаментальные оценки рынка, например показатели P/E или P/B. Сейчас их поддерживает высокая ликвидность на рынках, которую создали центробанки всего мира. В прошлые годы инвесторы дали рынкам США достаточно высокий кредит доверия, и в этом году они будут ждать, что компании начнут его оправдывать. Во- вторых, по окончанию программы количественного смягчения ФРС, рост ликвидности остановился. Это тоже может повлиять на торговлю и маржинальных игроков на фондовой бирже Нью-Йорка. Как видно на изображении, самый высокий пункт на балансах кредитных счетов был достигнут почти год назад, в феврале 2014. Если этот показатель продолжит снижаться, это означает, что те инвесторы, которые занимали средства, чтобы купить акции, начнут продавать свои позиции по акциям, и тогда на данном рынке предвидятся большие колебания. Нужно быть внимательными, чтобы коррекция на бычьем рынке не превратилась в крупное падение на медвежьем рынке. Вышеупомянутый график наглядно показывает, что происходило последние два раза, когда инвесторы начали ликвидировать свои открытые длинные позиции с плечом. Взгляд M2M Asset Management на финансовые рынки в 2015 году 6 В свою очередь, для европейского рынка акций, благодаря только что объявленной программе выкупа активов, этот год может быть удачным, и европейские акции покажут результаты лучше, чем США. К тому же, европейским акциям, за исключением Германии, предстоит еще долгий путь до того, чтобы достигнуть докризисных уровней. Инвесторы возлагают большие надежды на то, что результат количественного стимула ЕЦБ будет таким же успешным, какого удалось достигнуть ФРС по отношению к рынкам акций. Поэтому мы в этот раз присоединимся к мнению большинства о том, что в этом году на рынке акций именно европейские акции могут стать одними из лучших инвестиций. Между тем, рынки акций развивающихся стран, также как облигации в местных валютах, достаточно рискованны, чтобы оправдать ожидания инвесторов о прибыли. Нескончаемый рост доллара по отношению ко всем мировым валютам в последнем полугодии, а в особенности к валютам развивающихся стран, создал достаточно большие препятствия для успешного развития рынков акций развивающихся стран. Обычно сильный доллар означает, что поток иностранных инвестиций в развивающиеся страны уменьшается, что в свою очередь, не позволяет этим странам формировать сильный экономический рост. EUR/USD Текущая слабость евро связана как с дивергентным подходом к монетарной политике центральных банков, так и с эффектом «толпы» среди инвесторов, в результате чего, в январе этого года евро упал по отношению к доллару до самого низкого уровня за последние 12 лет. Именно поэтому можно ожидать, что в первой половине года падение евро приостановится, и он немного реабилитируется по отношению к другим мировым валютам. Однако, не смотря на это, мы думаем, что совсем скоро для этой пары валют на горизонте может появиться паритет. Юридическаяинформация Вся информация, предоставляемая IPAS M2M Asset Management, относящаяся к условиям финансовой сделки, не должна рассматриваться как инвестиционный совет или рекомендация. Все индикативные ценовые котировки, разъясняющие материалы или аналитические выкладки подготовлены на допущениях и расчетах, которые отражают наше справедливое суждение. Вместе с тем, M2M Asset Management IPAS не делает никаких заверений в отношении того, что информация или оценки, содержащиеся в настоящей презентации, являются достоверными, точными или полными. Любая информация, представленная в данной презентации, может быть изменена в любое время без предварительного уведомления. Информация, содержащаяся в данном материале, не рассматривается как предложение покупки или продажи каких-либо ценных бумаг, продуктов или услуг какому-либо клиенту; а так же никакие ценные бумаги, продукты или услуги не предлагаются к продаже и не продаются в какой-либо юрисдикции, где такая деятельность противоречила бы законодательству о ценных бумагах или другим местным законам и нормативно-правовым актам или обязывала бы IPAS M2M Asset Management или кого-либо из ее аффилированных лиц выполнить требование регистрации в такой юрисдикции. IPAS M2M Asset Management рекомендует клиентам не полагаться исключительно на какую-либо содержащуюся здесь информацию в процессе принятия инвестиционного решения. Клиент действует сугубо по своему усмотрению и что он сам принял свое независимое решение совершить данную финансовую сделку и заявляет, что эта сделка ему необходима. Стоимость инвестиций может как уменьшаться, так и увеличиваться, и клиенты могут в конечном счете не получить первоначально инвестированную сумму. Изменения курса обмена иностранной валюты могут также вызвать уменьшение или увеличение стоимости инвестиций. IPAS M2M Asset Management, ул. Антонияс 3-1, Рига,LV-1010, Латвия. Номер лицензии: Nr. 06.03.07.439/317 Взгляд M2M Asset Management на финансовые рынки в 2015 году