УДК 658.14 АНАЛИЗ ФАКТОРОВ, ВЛИЯЮЩИХ НА ПОВЫШЕНИЕ КАЧЕСТВА

реклама

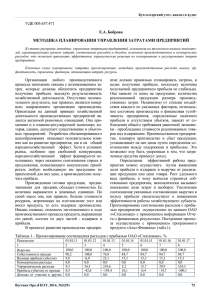

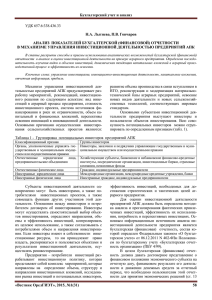

УДК 658.14 АНАЛИЗ ФАКТОРОВ, ВЛИЯЮЩИХ НА ПОВЫШЕНИЕ КАЧЕСТВА ПРИБЫЛИ КОММЕРЧЕСКИХ ОРГАНИЗАЦИЙ Кекух М.Н. Бакалавр 4 курса факультета государственного, муниципального управления и экономики народного хозяйства, ФГБОУ ВО «РАНХиГС» Орловский филиал Орел, Россия UDК 658.14 ANALYSIS OF FACTORS INFLUENCING THE IMPROVEMENT OF THE QUALITY OF PROFIT OF THE COMMERCIAL ORGANIZATIONS KEKUH M.N. Bachelor 4th year of the Faculty of state, municipal Management and National Economy FGBOU IN "RANHiGS" Orel branch Orel, Russia Аннотация: В данной статье рассматривается повышение качества прибыли с помощью воздействия внутренних и внешних факторов. В целях упраления прибылью необходимо осуществлять анализ ее формирования и качественные характеристики, поскольку оценка качества прибыли дает возможность проводить сравнительный анализ деятельности разных предприятий, принимать управленческие решения по ее регулированиб, использовать результаты анализа в прогнозировании финансовых результатов и разработке стратегии развития предпрятия. Ключевые слова: качество прибыли, факторы, чистый доход, убытки, коммерческое предприятие, поставщики, бухгалтерская отчетность, качество управления, рыночная экономика. Abstract: This article discusses the improvement of quality of earnings via the impact of internal and external factors. In order to profit must be manipulated to carry out an analysis of its formation and qualitative characteristics, as quality assessment income allows for a comparative analysis of the various companies, to make management decisions on its regulirovanib use in predicting the results of the analysis of financial results and the strategic development of business, the Enterprise. Keywords: quality of earnings, factors, net income losses, commercial enterprise, suppliers, financial statements, quality of management, market economy Успешное функционирование деятельности коммерческого предприятия в современных экономических условиях характеризуется наличием прибыли, которая является основным источником собственного капитала, обеспечивает его финансовую устойчивость. [7,10] Одним из направлений максимизации прибыли является повышение качества этого показателя, который формируется под воздействием внешних и внутренних факторов. Под качеством прибыли принято понимать содержание прибыли, характер ее 1 формирования под воздействием различных факторов. Иногда качество прибыли сводится к проблеме достоверности бухгалтерской отчетности, что сужает ее анализ. Представляется, что качество прибыли - это характеристика тех или иных факторов формирования показателей финансовых результатов, имеющих и не имеющих количественного измерения, обусловленных управленческими решениями в области маркетинга, производственного и финансового менеджмента. [3,5] Для регулирования показателя прибыли необходимо осуществлять не только анализ ее формирования, но и качественные характеристики. В практической деятельности, ценность анализа качества прибыли заключается в правильной оценке тенденций формирования прибыли как показателя эффективности, а так же источника финансирования потребностей расширенного воспроизводства и выплаты доходов собственникам, что одновременно позволяет связать уровень финансовых результатов с качеством управления. Оценка качества прибыли дает возможность пользователям бухгалтерской отчетности проводить сравнительный анализ деятельности разных предприятий с учетом факторов формирования прибыли, финансовым менеджерам – то есть, принимать обоснованные управленческие решения, использовать результаты анализа качества прибыли в прогнозировании финансовых результатов. Объектом анализа являются все стадии формирования финансовых результатов, но разные группы пользователей преследуют и различные интересы. Поставщики капитала предпочитают показатель прибыли до выплаты процентов и налогов и оценивают его величину как источник, достаточный для покрытия финансовых расходов. С позиций государства - это прибыль до налогообложения как основа формирования налогооблагаемой прибыли и источник выплаты налога на прибыль.[1,4] С позиций владельцев более принципиальным показателем является чистый доход как объект распределения. Чистый доход, выявленный по данным бухгалтерского учета, за отчетный год увеличивает, а убыток - уменьшает основной капитал организации. В следующем году чистый доход распределяется на реинвестируемую часть и дивиденд. Определение оптимальных пропорций распределения чистого дохода является содержанием дивидендной политики, которая представляет собой важный инструмент финансового менеджмента не только в акционерных обществах, но в компаниях другой организационноправовой формы, где уставный капитал разделен на доли, а доходы собственнику выплачиваются на вложенный капитал в зависимости от его доли в капитале. В определенных случаях чистая прибыль, кроме того, направляется на формирование капитальных резервов.[6,8] Прибылью называется сумма роста личных денежных средств коммерческой компании, имеющая место вследствие деятельности данной фирмы, выраженная в денежном эквиваленте часть дополнительной стоимости. Выручка является одним из главных источников создания денежного фонда компании, его денежного ресурса. На сегодняшний день, экономическая наука понятие «прибыль» обосновывает как доход, полученный вследствие эксплуатации таких факторов производства, как основной капитал, земля и труд. Не приемля прибыль в качестве эксплуатации либо присвоения наемного неоплаченного труда, выделяют следующие дефиниции прибыли (рис. 1): − оплата услуг предпринимательской деятельности. − оплата новаторства и таланта в управлении предприятием. − оплата риска, неопределенности результатов коммерческой деятельности. Присутствие риска обуславливается выбором какого-либо из вариантов природно-климатических условий, социального, научно-технического или управленческого решения. − явление монопольной прибыли. Такая прибыль, как правило, чаще всего неустойчива. 2 При формировании рыночной экономики рентабельность и прибыль считаются как одними из важнейших показателей хозяйственной деятельности предприятий и торгующих организаций. В данных показателях отражены все направления деятельности торговых структур, таких как: наличие мероприятий по усовершенствованию технологии и организации торгового процесса, эффективность использования ресурсов, структура и объем розничного товарооборота. [2,9] Дефиниции прибыли Оплата услуг предпринимательской деятельности Оплата новаторства и таланта в управлении предприятием Оплата риска, неопределенности результатов коммерческой деятельности Явление монопольной прибыли Рисунок 1 – Дефиниции категории «прибыль» В целях всесторонней оценки качественных характеристик прибыли необходимо осуществлять анализ совокупности факторов, под воздействием которых складываются степень и сумма прибыли. При этом влияние факторов может быть как отрицательно, так и положительно. Факторы, влияющие на прибыль, многочисленны и разнообразны. Ограничить их влияние достаточно сложно. Все факторы, влияющие на прибыль предприятия, делятся на главные, которые оказывают определяющее воздействие на уровень и сумму прибыли, и второстепенные – в большинстве случаев их влиянием пренебрегают. Помимо этого вся совокупность факторов делится на внешние и внутренние (рис.2). Факторы, влияющие на величину прибыли: Факторы, влияющие на величину прибыли Внутренние Внешние Экономические Производственные Внепроизводственные Политические Экстенсивные Интенсивные Социальные Рисунок 2 - Классификация факторов, влияющих на величину прибыли Между собой внешние и внутренние факторы тесно связаны. Итак, внутренние факторы- это те факторы, которые осуществляют воздействие на размер прибыли предприятия через увеличение объема выпуска и реализации продукции, улучшение качества продукции, повышения отпускных цен и снижение издержек производства и реализации продукции. Внешние факторы -эти факторы не зависят от деятельности предприятия, но могут оказывать значительное влияние на величину прибыли. 3 К внутренним факторам увеличения прибыли предприятия относят: уровень хозяйствования; компетентность руководства и менеджеров; конкурентоспособность продукции; уровень организации производства и труда и др.; производительность труда; состояние и эффективность производственного и финансового планирования. Внутренние факторы делятся на: производственные — характеризуют наличие и использование средств и предметов труда, трудовых и финансовых ресурсов; внепроизводственные — связаны со снабженческо-сбытовой и природоохранительной деятельностью, социальными условиями труда и быта.[10,14] Производственные факторы подразделяются на: экстенсивные интенсивные Экстенсивные факторы воздействуют на процесс получения прибыли через количественные изменения, т.е., объем средств и предметов труда, финансовых ресурсов, времени работы оборудования, численности персонала, фонда рабочего времени и др. Интенсивные факторы воздействуют на процесс получения прибыли через «качественные» изменения: повышение производительности оборудования и его качества; использование прогрессивных видов материалов и совершенствование технологии их обработки; ускорение оборачиваемости оборотных средств; повышение квалификации и производительности труда персонала; снижение трудоемкости и материалоемкости продукции; совершенствование организации труда и более эффективное использование финансовых ресурсов и др. К внешним факторам увеличения прибыли предприятия относят: конъюнктура рынка; уровень цен на потребляемые материально- сырьевые и топливноэнергетические ресурсы; нормы амортизационных отчислений; природные условия; государственное регулирование цен, тарифов, процентных ставок, налоговых ставок и льгот, штрафных санкций и др.[11,13] Таким образом, перечисленные факторы влияют на прибыль не прямо, а через объем реализуемой продукции и себестоимость. При осуществлении производственно — хозяйственной деятельности предприятия все эти факторы находятся в тесной взаимосвязи и взаимозависимости. «Прямое» влияние на величину себестоимости продукции, а значит, и прибыли, связано с тем, насколько рационально и экономно расходуются материальные ресурсы — ведь доля материальных затрат в составе себестоимости обычно колеблется от 60 до 90%. Так же, в результате, следует отметить, что для оценки качества прибыли необходимо исследовать совокупность всех факторов, оказывающих влияние на ее формирование. Ценность анализа качества прибыли заключается в правильной оценке тенденций формирования прибыли как показателя эффективности, источника финансирования потребностей расширенного воспроизводства и выплаты доходов собственникам, что одновременно позволяет связать уровень финансовых результатов с качеством управления. 4 Список использованных источников: 1.Абрамов А.Е. Основы анализа финансовой, хозяйственной и инвестиционной деятельности предприятия в 2-х ч. М.: Экономика и финансы АКДИ, 2013 г. 2. Анализ хозяйственной деятельности предприятия. – Кoвалев В.В., Волкова О.Н. М.: Проспект, 2014. – 424с. 3. Блaнк И.А. Управление прибылью. – Киев: НикаЦентр, Эльга, переизд.2012. – 544с. 4. Бухгалтерский финансовый учет : учебное пособие/Н.А. Лытнева и др.-М.: ИД «Форум»: ИНФРА, 2009. -656 с. 5.Кыштымова Е.А., Лытнева Н.А. Концепция бухгалтерского управленческого учета как информационная система в управлении прибылью коммерческой организацией [Текст] //Russian Journal of Agricultural and Socio-Economic Sciences 2012 №3 URL: http://www.rjoas.com/issue-2012-03/i003_article_2012_02.pdf 6. Казакова Н.А., Анализ факторов формирования инновационной модели развития региональной экономики: российский и мировой опыт. [Текст]. / Казакова Н.А., Французова И.И., Наседкина Т.И. Менеджмент в России и за рубежом. 2009. №3. С. 56-61. 7. Лытнева Н.А. Управление системными изменениями/Вестник ОрелГИЭТ. -2008. -№ 4 (6). -С. 72-83. 8. Лытнева Н.А. Бухгалтерский учет: учебник /Н.А. Лытнева, Л.И. Малявкина, Т.В.Федорова -М.: Форум: Инфра-М, 2006. -296 с 9.Лытнева, Н.А. Методика определения вероятности банкротства организаций в российской и зарубежной практике [Текст]/Н.А. Лытнева, С.Г. Семенов//Вестник ОрелГИЭТ. 2010. № 2. С. 52-57. 10.Лытнева Н.А., Сысоева О.Н. Развитие инновационных методов в управлении результативностью хозяйственных систем [Текст] /Н.А. Лытнева Н.А., О.Н.Сысоева//Вестник Орловского государственного аграрного университета. -2012.-Т. 38. № 5. -С. 118-122 11.Лытнева Н.А. Управление капиталом: Современные концепции методологии учетного обеспечения/Н.А. Лытнева, Е.А. Кыштымова, Н.В. Акимова. -Орел: Орловский гос. аграрный ун-т, 2009. 10. Лытнева Н.А., Кыштымова Е.А., Сысоева О.Н. Моделирование внутрифирменного управления прибылью в системе потребительской кооперации. Управление корпоративными финансами. 2015. № 3. С. 188-194. 12. Савицкaя Г.В. Анализ хозяйственной деятельности предприятия: Учебник. – 2-е изд., перераб. и доп. – М.: ИНФРА-М, 2006. – 400с. – (Серия "Высшее образование) 13. Сысоева О.Н. Исследование стратегического управления прибылью в инновационной среде [Текст] /Н.А. Лытнева, О.Н. Сысоева//Вестник ОрелГИЭТ. -2012. -№ 4 (22). -С. 37-41 14. Яцюк Н., Оценка финансовых результатов деятельности предприятия // под ред. Яцюк Н., Аудит и финансовый анализ. – 2012. – №1. – С.80-100 5