Комментарии по рынкам акций

реклама

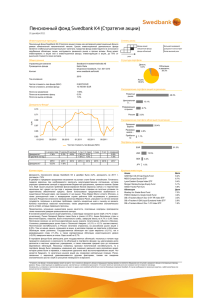

Комментарии по рынкам акций 11 – 17 октября 2010 года На многих рынках акций в обзорную неделю вновь наблюдался рост, однако результаты рынка акций Японии были слабыми. Все вероятнее становится возможность, что на ожидаемом в начале ноября заседании центробанк США примет решение в пользу количественных мер стимулирования и, хотя можно считать, что этот оптимизм уже отразился на ценах, у акций еще есть потенциал для роста. На прошлой неделе был опубликован протокол сентябрьского заседания Федерального комитета по открытому рынку, из которого можно понять, что многие участники уверены в продолжении стимулирующей монетарной политики, так как ситуация на рынке труда улучшается очень медленно, а инфляция слишком низка. Центробанк США пока воздерживался от мероприятий, желая получить больше информации о состоянии экономики, поскольку последние данные превышали прогнозы. Кроме того, центробанк США стремится разработать наиболее эффективную процедуру объявления дальнейших мер стимулирования и определения объема этих мер. В своей пятничной речи глава центробанка США Бен Бернанке также указал на необходимость дальнейших мер стимулирования, поскольку темп роста экономики не оправдывает ожидания центрального банка, а инфляция (около 1%) не достигла целевого уровня (2%). Данные экономики США также указывают на желательность дальнейших мер стимулирования. Рынок труда по-прежнему медленно приходит в себя, на что указывает также рост числа новых обращений за пособием по безработице. За неделю этот показатель вырос до 462 000, что может означать конец тенденции к сокращению, отмеченной в прошлом месяце. Нынешний уровень близок к среднему недельному показателю с ноября 2009 года (1-й график). Невзирая на рост объемов розничной торговли, инфляция была ниже прогнозной, достигнув 1,1% в сравнении с тем же периодом прошлого года, а основная инфляция (без учета продовольствия и энергии) возросла лишь на 0,8% в годовом исчислении. Из-за роста цен на продукты питания и энергию в сентябре выросли цены производителей, превысив прогноз, но влияние этого роста на потребительские цены остается слабым, поскольку в График 1. По-прежнему слабое сокращение числа новых обращений за пособиями по безработице в США говорит в пользу дальнейших мер количественного стимулирования нынешней экономической ситуации предприятия не могут повысить отпускные цены. Европейские данные были лучше. В августе отмечен прирост экспорта и импорта и превысивший прогноз рост промышленного производства. Объемы промышленного производства по сравнению с предыдущим месяцем увеличились на 1% и на 7,9% в течение года. В Германии и Италии месячный прирост превысил прогноз, во Франции неожиданно остановился, а в Ирландии упал на 13,6%. Инфляция в Европе выросла до 1,8%, а основная инфляция сохранилась на уровне 1%. Японский рынок на прошлой неделе продемонстрировал один из слабейших результатов, хотя объем заказов оборудования в августе вырос на 10,1%. Хотя этот показатель растет уже третий месяц подряд и достиг рекордно высокого уровня с октября 2008 года, рост может оказаться кратковременным, так как компании по-прежнему ощущают негативное влияние высокой стоимости иены. Опубликованные в пятницу отчеты указывают на снижение объемов промышленного производства и загруженности мощностей в августе (2-й график). Так как стоимость иены к доллару США продолжает расти, весьма вероятно, что правительству вновь придется предпринимать очередные меры стимулирования экономики. Глава Банка Японии Масаки Ширакава на прошлой неделе заявил, что возобновление долгосрочного роста страны, вероятнее всего, задержится. Народный банк Китая на прошлой неделе для шести крупнейших банков на два месяца повысил требования к резервам капитала с 0,5% до 17,5%. Причиной тому послужили растущий избыток торгового баланса, наступление срока погашения облигаций Народного банка Китая, рост инфляции и цен на акции и недвижимость на фоне сентябрьского роста объемов кредитования. Кредитование, вероятнее всего, будет ограничено, так как правительству необходимо обеспечить соблюдение установленного на год целевого показателя. Однако, профицит торгового баланса Китая в сентябре уменьшился, уменьшилась и его доля в показателе китайского ВВП в сравнении с прошлыми годами, что ослабляет аргументы в пользу давления растущей стоимости валюты. График 2. Сокращение промышленного производства в Японии на фоне дорожающей иены указывает, что правительству придется предпринимать меры стимулирования 20 700 600 10 500 % 400 300 200 2008 2009 2010 Количество новых безработных в США (сез. выравн.) Количество новых безработных в США (сез. выравн., 4 нед. пер. ср.) 0 2007 2008 2009 2010 -10 -20 Загруженность мощностей в Японии (по месяцам, сез. выравн.) Промышленная продукция в Японии (по месяцам, сез. выравн.) График 3. Движение рынков акций на прошлой неделе График 4. Движение рынков акций за последние 12 м 104 120 102 100 100 80 10/09 12/09 США Япония 98 10/10 11/10 США Япония 12/10 13/10 14/10 15/10 Европа Развивающиеся рынки 03/10 05/10 07/10 10/10 Европа Развивающиеся рынки График 5. Движение рынков акций за последнюю неделю, 30 дней и 12 месяцев согласно индексам MSCI 30 дней 7 дней 09/10 5 г EURO своп График 8. Движение евро по отношению к избранным валютам 30 дней 7,4% 5,4% 2,1% 2,2% 0,3% 0,1% 0% 2,0% RUB CHF SEK NOK GBP USD Литва Латвия Эстония 100 1,0 50 0,0 0 10/0911/0901/1002/1004/1005/1006/1008/1009/10 2 г. облиг. Германии 10 л. облиг. Германии спред (СГР) График 9. Движение цен на сырье за последние 12 месяцев 10% 0% 30 дней 6,1% 7 дней 10,0% 7,6% 0,1% 2,0% 3,3% 10,1% 1,7% 2,1% -2,0% -5% 0,3% -0,3% -0,1% -0,3% -0,1% -2% Балтия 2,0 15% 2,7% Восточная Европа Индия 150 5% 4% 2% 7 дней 5,0% 6% JPY 8% 3,0 Драг. металлы 06/10 200 Металлы 04/10 6 м Euribor 4,0 Сел. хозяйство 01/10 3 м Euribor 250 Индекс сырья Rogers 0,5 10/09 5,0 Энергия 3,0 2,8 2,6 2,4 2,2 2,0 1,8 1,6 1,4 1,2 1,0 1,0 Китай График 7. Ожидаемый доход от государственных облигаций Германии за последние 12 месяцев График 6. Движение Euribor за последние 12 месяцев 1,5 Россия Бразилия Латинская Америка Азия искл.Японию Япония Европа Развитые рынки США 16% 9,7% 8,5% 10,2% 12% 8,0% 8,4% 8,7% 5,6% 8,6% 6,7% 3,2% 4,7% 4,4% 8% 5,5% 4,6% 1,9% 2,0% 2,0% 2,0% 2,1% 2,8% 1,0% 1,1% 1,0% 1,4% 4% 0,0% 0,2% 0,2% 0% -0,1% -1,2% -4% -2,1% Источник (Рисунки 1-9): Bloomberg Отказ от ответственности: Настоящий исследовательский отчет был подготовлен аналитиками из Балтийского инвестиционного центра AS Swedbank в Эстонии, AS Swedbank в Латвии и AB Bankas Swedbank в Литве (далее вышеперечисленные банки и любой из их отделов или аффилированных компаний совместно именуемые Swedbank Baltic Banking). Деятельность исследовательского отдела отличается от деятельности иных кредитных учреждений Swedbank Baltic Banking, и, таким образом, мнения, высказанные в исследовательском отчете, могут отличаться от мнений, высказанных другими работниками Swedbank Baltic Banking. Настоящий отчет основан на информации, доступной общественности, которая считается надежной и отражает личные и профессиональные мнения аналитиков в отношении такой информации. Отчет отражает понимание аналитиками информации на момент проведения исследования, и такое понимание может измениться из-за перемены обстоятельств. Настоящий отчет подготовлен в соответствии с навыками аналитиков, и, по имеющимся у них сведениям, настоящий отчет является точным и достоверным, однако ни одно из предприятий, принадлежащих Swedbank Baltic Banking или ее директорам, служащим или работникам не несет никакой ответственности в случае, если обстоятельства, представленные в отчете, окажутся неточными или недостоверными. Представленные Вам результаты исследования являются информирующими по своей сути. Настоящий отчет ни коим образом не должен восприниматься как обещание или подтверждение со стороны Swedbank Baltic Banking или любого из ее директоров, служащих или работников того, что события, описанные в отчете, произойдут или что прогнозы окажутся правдой. Настоящий отчет также не может быть воспринят как рекомендация к инвестированию в ценные бумаги, к совершению финансовых сделок или к действиям любого рода. Swedbank Baltic Banking и ее директоры, служащие и работники не будут нести ответственность за любые убытки, понесенные Вами в результате того, что вы доверились настоящему отчету. Мы подчеркиваем, что прогнозирование развития экономической ситуации или цен на активы в определенной степени являются спекулятивным по своей сути, и реальная ситуация может развиваться иным образом, нежели предполагается в настоящем отчете. Историческая доходность не гарантирует схожей доходности в будущем и не является показателем направления будущей динамики. Инвестиции на зарубежных рынках восприимчивы к изменениям обменных курсов иностранных валют, которые могут оказать воздействие на прибыль, получаемую инвестором. В СЛУЧАЕ ЕСЛИ ВЫ РЕШИТЕ ДЕЙСТВОВАТЬ В СООТВЕТСТВИИ С НАСТОЯЩИМ ОТЧЕТОМ, ВЫ ОБЯЗАНЫ ПРОВЕРИТЬ И ОЦЕНИТЬ ЭКОНОМИЧЕСКУЮ РАЗУМНОСТЬ И РИСКИ, СВЯЗАННЫЕ С ТАКИМ ДЕЙСТВИЕМ, САМОСТОЯТЕЛЬНО. Customer support 1717 E mail privaat@swedbank.ee www.swedbank.ee Liivalaia 8, 15040 Tallinn Phone 888 1610 Fax 888 1620