12. Халимон Е.А. Россия на современном мировом рынке

реклама

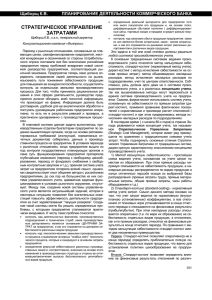

МЕЖДУНАРОДНЫЙ НАУЧНЫЙ ЖУРНАЛ «ИННОВАЦИОННАЯ НАУКА» №9/2015 ISSN 2410-6070 12. Халимон Е.А. Россия на современном мировом рынке сжиженного природного газа: факторы, тенденции, приоритеты [Электронный ресурс]. – Режим доступа: http://www.erej.ru/Articles/2011/Halimon.pdf 13. Шутаева Е.А. Иностранные корпорации: сущность, направления деятельности и особенности функционирования в Украине / Е.А. Шутаева //Ученые записки Таврического Национального университета им. В.И. Вернадского. Серия «Экономика». Том 19 (58). 2006. №1, С.258-268. © И.А. Криворотько, 2015 УДК 338 П.С. Мазаева студент, Институт финансов, экономики и управления ФГБОУ ВПО «Тольяттинский государственный университет», г. Тольятти, Российская Федерация СУЩНОСТЬ ЗАТРАТ И ИХ КЛАССИФИКАЦИЯ НА ПРОМЫШЛЕННОМ ПРЕДПРИЯТИИ Аннотация В статье рассмотрена сущность затрат, их классификация на предприятии в целом. Автором были описаны основные классификационные признаки затрат и их составляющие. Ключевые слова Управление затратами, затраты, прибыль, рентабельность, эффективность деятельности предприятия. Современные организации функционируют в условиях ограниченности ресурсов с одной стороны, и стремительно меняющихся предпочтений потребителей, с другой. Удержание лидирующих позиций возможно при более низкой себестоимости производимой и выпускаемой продукции, а также при оптимальном сочетании цены и качества. Актуальность вопроса управления затратами на промышленном предприятии обусловлена тем, что достижение доминирующих позиций над конкурентами сегодня возможно только при более низкой себестоимости выпускаемой продукции. Изучением и развитием вопроса о затратах занимались такие ученые как, Бланк И.А., Друри К., Мицкевич А.А., Гунбина Т.Н., Командакова Е.С., Каплан Р., Купер Р., Багиев Г.Л., Асаул А.Н., Ряховская А.Н., Савицкая Г.В., Ивашкевич В.Б. и др. Управление затратами на предприятии представляет собой непрерывный процесс их учета, анализа, планирования и контроля, результатом которого является выработка управленческих решений, направленных на оптимизацию затрат и их снижение [1]. В.Б. Ивашкевич определяет затраты «как выраженные в натуральной и денежной формах совокупные издержки живого и овеществленного труда в процессе предпринимательской деятельности в течение определенного периода времени» [3]. Именно научно-обоснованная классификация затрат имеет важное значение для эффективного построения и организации процесса управления затратами на предприятии. Сложность структуры и многообразие процессов формирования затрат предполагает подразделение их по ряду признаков (рисунок 1). 175 МЕЖДУНАРОДНЫЙ НАУЧНЫЙ ЖУРНАЛ «ИННОВАЦИОННАЯ НАУКА» №9/2015 ISSN 2410-6070 Затраты предприятия По экономическим элементам По отношению к объему производства По способу отнесения на себестоимость По однородности состава затрат По техникоэкономическому назначению Сырье и материалы Постоянные Прямые Одноэлементные Основные Заработная плата Переменные Косвенные Комплексные Накладные Амортизация Прочие расходы Рисунок 1 – Классификация затрат на предприятии Рассмотрим каждый классификационный признак и его составляющие в отдельности. Группировка затрат по экономическим элементам позволяет определять и анализировать структуру текущих издержек производства и обращения. Для проведения такого рода анализа необходимо рассчитать удельный вес того или иного элемента в общей сумме затрат. Постоянные затраты не зависят от динамики объема производства и продажи продукции. К ним относят затраты на амортизацию, заработную плату управленческого персонала, арендную плату и т.д. Переменные затраты изменяются вместе с уровнем объема производства предприятия. По мере ее повышения растут и переменные затраты, и наоборот. К таким затратам относят затраты на сырье и материалы, заработная плата основных производственных рабочих и др. Прямые затраты могут быть начислены на основе первичных документов (накладных, нарядов и т.д.) непосредственно на единицу затрат. В отличие от прямых затрат, косвенные затраты не начисляются непосредственно на единицу продукции, а включаются в себестоимость продукции расчетным путем. Одноэлементные затраты – это те затраты, которые не могут быть разделены на составляющие и которые состоят из однородных элементов. Например, заработная плата основных производственных рабочих. Комплексные затраты – затраты, состоящие из нескольких экономических элементов. К ним, как правило, относят общепроизводственные и общехозяйственные расходы. Основные расходы непосредственно связаны с производством продукции. К ним относятся затраты на оплату труда, стоимость сырья и материалов, топлива, электроэнергии и др. Накладные расходы связаны с обслуживанием отдельных подразделений (цехов, участков) или предприятия в целом [2]. Таким образом, основной задачей классификации затрат является формирование себестоимости продукции. При помощи классификации затраты группируются по видам и прямо или косвенно относятся на себестоимость продукции. Себестоимость продукции, а следовательно и затраты входящие в нее имеют огромное влияние на прибыль предприятия, его рентабельность и другие основные технико-экономические показатели эффективности деятельность предприятия. 176 МЕЖДУНАРОДНЫЙ НАУЧНЫЙ ЖУРНАЛ «ИННОВАЦИОННАЯ НАУКА» №9/2015 ISSN 2410-6070 Следует сделать вывод о том, что снижение затрат, а соответственно и себестоимости продукции представляется основным направлением повышения эффективности деятельности любого предприятия, что непосредственно влияет на его конкурентоспособность и экономическое положение на рынке и в отрасли в целом. Список использованной литературы: 1. Боргардт Е.А. Стратегическое управление устойчивым развитием предприятия // Актуальные проблемы экономики и права. 2013. № 1. С. 55-61. 2. Друри К. Управленческий и производственный учёт: Учебник/ К. Друри. – М.: Юнити–дана, 2012. – 1423 с. 3. Ивашкевич В.Б. Бухгалтерский управленческий учет / В.Б. Ивашкевич. – 2-е изд., перераб. и доп. — М. Магистр: Инфра-М, 2011. — 576 с. © П.С. Мазаева, 2015 УДК 338.439.6 Е.В.Милоенко старший преподаватель ФГБОУ «ГАУ Северного Зауралья», г. Тюмень ТЕОРЕТИЧЕСКИЕ ПОДХОДЫ К ПОНЯТИЮ СОЦИАЛЬНОЙ ИНФРАСТРУКТУРЫ Аннотация. В статье представлены основные теоретико - методологические подходы к категории «социальная инфраструктура», выявлены основные отличительные признаки между социальной и инженерной инфраструктурой. Ключевые слова устойчивое развитие, социальная инфраструктура, сельские территории, качество жизни Для оценки устойчивого развития региона важно изучить обеспеченность местных жителей достойными условиями существования: комфортным и современным жильём, качественными образовательными и медицинскими услугами, организацией культурного досуга и отдыха. Признанного всеми исследователями определения социальной инфраструктуры в научной литературе не существует. В соответствии с экономическим словарем «инфраструктура - комплекс производственных и непроизводственных отраслей, обеспечивающих условия воспроизводства: дороги, связь, транспорт, образование, здравоохранения» [1, с. 384]. Впервые термин «инфраструктура» появился в работах зарубежных ученных в конце 40-х годов ХХ века, в военном лексиконе этим понятием обозначался комплекс вспомогательных учреждений, обеспечивающих действие производительных сил [4, с. 61]. Ратьковская Т.Г. отмечает, что повсеместно наблюдается низкое качество условий предоставления услуг инфраструктуры (низкий уровень благоустройства, оснащенности объектов), их отставание от требования населения и стандартов. А существующая сеть объектов социальной инфраструктуры во многих регионах не вполне соответствует схемам размещения производительных сил и расселения населения, что требует структурной модернизации [2, с. 3]. 177