Как создать систему корпоративного управления

реклама

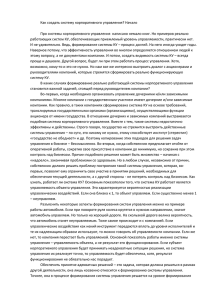

Самосудов М.В., д.э.н. Формирование системы корпоративного управления Проблема: Про системы корпоративного управления (КУ) написано, с одной стороны, много. Но, с другой стороны, реально работающих систем КУ, обеспечивающих приемлемый уровень управляемости, не так уж и много. Формирование системы корпоративного управления – ответственный и непростой процесс. Строго говоря, нарисовать систему управления, даже описать ее подробно – относительно недолго и, в общем-то, не сложно. Но внедрение, отладка работы системы управления занимает, в общем случае, годы. Прежде всего, вследствие того, что во многом эффективность управления определяется мышлением людей, а не документами компании. Как показывает практика, в одной статье дать все необходимые сведения не получается. Настоящая статья – одна из цикла статей, посвященных вопросу формирования системы КУ. В ней рассматриваются некоторые базовые аспекты формирования системы КУ. В следующих статьях мы рассмотрим более детально реализацию наиболее значимых элементов системы КУ. Целевая группа: руководители компаний, специалисты по управлению ДЗО, корпоративные секретари активных систем корпоративного управления. Опубликовано: Акционерный вестник, № 12(101), 2012 - № 1(102), 2013; http://www.samosudov.ru/Файлы_PDF/Формирование_СКУ.pdf Введение В основном, этот материал предназначен для компаний, в которых акционеры и/или руководители стремятся сформировать реально функционирующую систему корпоративного управления, обеспечивающую приемлемый уровень управляемости. Если нужна только видимость системы КУ, то можно сделать проще и дешевле. Но управления при этом, скорее всего, не будет. Хотя, возможно, кому-то этого и не нужно… Задача формирования реально работающей системы корпоративного управления возникает в следующих случаях: Необходимо организовать управление дочерними и/или зависимыми компаниями. Многие компании с государственным участием имеют дочерние и/или зависимые компании. Как правило, в таких компаниях сформирована система КУ на основе требований, транслируемых государственными органами (организациями), осуществляющими функции акционера от имени государства. В отношении дочерних и зависимых компаний выстраивается подобная система корпоративного управления. Вместе с тем, такие системы недостаточно эффективны и действенны. Строго говоря, государство не стремится выстроить действенные системы управления – по сути, это никому не нужно, этому способствует институт (стереотип) «государство не обеднеет» и др. Поэтому копирование этих подходов для решения задач управления в бизнесе – бессмысленно. Собственник предполагает отойти от оперативной работы, сократив свое присутствие в компании до минимума, но сохранив при этом контроль над бизнесом. Причин подобного решения может быть множество – начиная с «надоело», заканчивая проблемами со здоровьем. Но в любом случае, независимо от причин, собственник должен решить проблему построения такой системы управления, которая, во-первых, позволит ему ограничить свое участие в принятии решений, необходимых для обеспечения текущей деятельности, а с другой стороны, не потерять контроль1 над бизнесом. Основным показателем нормального функционирования системы управления является управляемость объекта управления, которая, в свою очередь, характеризуется вероятностью реализации управленческих воздействий – если она близка к 1, то объект управляем, если существенно менее 1 – неуправляем. Хороший пример для разъяснения некоторых аспектов формирования систем управления – автомобиль. Если поворот рулевого колеса приводит к соответствующему повороту колес, то можно говорить об управляемости автомобиля. Только обратите внимание, что эта управляемость сохранится лишь в определенных условиях – на дороге с нормальным покрытием. Если дорожное покрытие скользкое, то нормальное функционирование системы управления не обязательно приведет к нужному нам изменению курса автомобиля. Если же поворот рулевого колеса не приводит к контролируемому адекватному повороту колес (что-то сломалось и колеса просто болтаются как получится…), то вряд ли кому-то придет в голову говорить об управляемости этого автомобиля. Также и с компанией – если управленческие воздействия передаются вплоть до уровня исполнителей и надлежащим образом исполняются, то можно говорить об управляемости, измерять ее каким-либо образом. Но если какие-либо управленческие воздействия могут «кануть в болото», то компания не может быть признана управляемой. Хотя, при этом, могут быть люди, принимающие решения, они будут эти решения принимать и получать за это вознаграждение. Но системы управления не будет. Как правило, под формированием системы корпоративного управления понимают создание органов управления и контроля в соответствии с законодательством, подготовку некоторых документов, таких, как положения о совете директоров, ревизионной комиссии, исполнительных органах. Причем, во многих случаях, содержание этих документов – типовое. В лучшем случае, изменяются вопросы компетенции органов. Рассмотрим изображенную на рис. 1 «стандартную» схему системы управления – именно так, как правило, изображается система управления в различных статьях и учебниках. Проблема в том, что так нельзя описать систему управления. Как минимум, такая структура не отражает процессов, происходящих в системе управления. Это, в лучшем случае, структура органов, входящих в систему управления. Обратите внимание – не элементов, а только органов. Но это лишь один из видов элементов, составляющих систему управления. Отображать что-то функционирующее, не отображая процессов, их особенностей – нельзя! 1 Контроль в данном случае подразумевается в смысле возможности оказывать контролирующее влияние на бизнес, а не в смысле получения информации о бизнесе. Первое, безусловно, предполагает второе, но часто люди ошибаются, питая иллюзию, что, получая отчеты, они безусловно имеют возможность оказывать контролирующее влияние. Вопрос пределов возможности влияния достаточно сложен и, строго говоря, не может быть рассмотрен в рамках одной статьи. Поэтому мы здесь только лишь концентрируем внимание на сложности этого вопроса. Подробнее о контроле в корпоративных системах см. [1, 2]. 2 Примечательно, что нужное описание системы КУ внешне может выглядеть почти так же, но отличается по содержанию. Именно содержательный аспект формирования СКУ мы и рассмотрим в данной статье. Собрание акционеров Совет директоров Рев. комиссия Ген. директор Функциональный руководитель 1 Функциональный руководитель 2 … Функциональный руководитель N Рис. 1. «Стандартное» изображение системы управления. Предварительные положения Мы рассуждаем с позиции лица, заинтересованного в развитии компании. Это не только акционер или генеральный директор. Это может быть любой участник корпоративных отношений (УКО). Организационно-правовая форма компании может быть любой – системы КУ могут существовать и, в общем-то, существуют не только в акционерных обществах2. Мы предполагаем, что этот участник заинтересован в развитии компании, и он рассматривает вопрос, как сформировать систему корпоративного управления в данной компании. Пояснение: В корпоративной системе существует множество УКО, каждый из которых может, в той или иной степени, влиять на нее, на распределение ресурсов. Вследствие этого существует множество субъектов корпоративного управления, в том числе и такие, которые могут не хотеть сформировать систему КУ, основанную на тех принципах, о которых мы будем говорить ниже. Другое дело, что это может сказаться на устойчивости бизнеса компании. Исходя из вышесказанного, можно определить следующие позиции, с которых можно рассматривать вопрос построения системы КУ: 1. Система КУ как элемент системы корпоративного взаимодействия. Здесь мы должны определить ключевых УКО и дать им возможность реализовывать свои интересы. То есть, создать систему управления для них. Кому-то это покажется странным – по собственной инициативе дать кому-то возможность управлять компанией. Более привычный ход рассуждения – ограничить возможности влияния, самому взять под контроль корпорацию. Но подумайте, что лучше – сформировать подконтрольные возможности влияния или получить риски неконтролируемого влияния значимых УКО? Влияние все равно будет, поэтому 2 Жесткая связь корпоративного управления, понятия «корпорация» с организационно-правовой формой «акционерное общество» – это, в общем-то, заблуждение, хотя и довольно распространенное. 3 представляется более рациональным дать возможность осуществлять влияние подконтрольно субъекту, формирующему систему КУ. 2. Система КУ как средство продвижения своих позиций. В том числе, преодолевая сопротивление других УКО, если необходимо. Хотя, следует отметить, что преодоление сопротивления, как минимум, требует дополнительных затрат, связанных с дополнительными усилиями для контроля. Такая задача, например, возникает в случае необходимости управления дочерними и/или зависимыми компаниями. Различаются эти позиции количеством субъектов управления3, для которых формируется система КУ – в первом случае их, потенциально, множество; во втором случае – мы рассматриваем формирование системы КУ для себя, но учитывая возможности влияния других участников корпоративных отношений4. В настоящей статье мы будем рассматривать формирование системы КУ, в основном, применительно к задаче управления дочерними и зависимыми организациями (ДЗО). Принципиальных отличий, строго говоря, нет, но для концентрации внимания мы примем эту позицию. Система КУ должна обеспечивать процесс управления. То есть, процесс воздействия на объект управления5, обеспечивающий выполнение заданных действий. В нашем случае основным объектом управления является компания, но, в общем случае, их множество, о чем сказано ниже. Основной показатель работы именно системы управления – управляемость объекта, а не результат его функционирования. Если субъект корпоративного управления будет принимать неадекватные ситуации решения, но система управления их реализует точно, то управляемость будет обеспечена, хотя, результат функционирования не обязательно нас порадует. Обеспечить принятие адекватных решений – это задача, которая должна решаться в рамках другой деятельности, она лишь косвенно относится к формированию системы управления. Точнее, она в процессе формирования системы управления решается на уровне формирования требований к специалистам, входящим в систему управления. Далее – довольно большая и, в общем-то, продолжительная работа с людьми. Хотелось бы подчеркнуть, что недостаток управляемости, как правило, компенсируется излишними затратами ресурсов. Более того, как и в случае с автомобилем, недостаток управляемости может привести к печальным последствиям. Но сегодня еще многие компании не столкнулись в полной мере с проблемами, вызванными недостаточной управляемостью вследствие инерции социальных систем, наличия существенных запасов ресурсов, которые можно неэффективно расходовать. Создать систему управления и снять с себя ответственность за результат бизнеса – разное. Здесь вариантов нет – либо мы берем на себя управление и ответственность за 3 Субъект управления – лицо (или социальная система), осуществляющее управление. Следует заметить, что в корпоративном управлении рассматриваются системы с множеством субъектов корпоративного управления. Потенциально – по числу участников корпоративных отношений. Но основными субъектами корпоративного управления являются недовольные распределением ресурсов участники корпоративных отношений. Множественность субъектов управления – одно из отличий дисциплины «Корпоративное управление» от традиционного менеджмента, где рассматриваются методы и инструменты управления в системе с одним субъектом управления и множеством объектов. Правда, справедливости ради, нужно отметить, что в своем развитии менеджмент также начинает учитывать ограниченность возможности использования приказа как инструмента управления. 5 Объект управления – то, чем или кем мы управляем. 4 4 результат, либо полностью полагаемся (надеемся) на того, кому мы доверили управлять объектом, и надеемся, что он не ошибется, будет действовать в наших интересах и т.п. Другое дело, что мы можем сформировать условия, в которых лицо, фактически осуществляющее управление, вынуждено будет действовать в наших интересах, а если это будет не так, то мы своевременно выявим это и сможем оперативно исправить ситуацию. Результаты функционирования компании – это следствие ее взаимодействия со средой. Входящий денежный поток, который получает компания, – это следствие реакции среды на состояние компании. Если мы хотим изменять входящий денежный поток, необходимо надлежащим образом изменять состояние компании. Состояние компании определяется значением ее параметров как корпоративной системы. Строго говоря, для расчета необходимого состояния компании, обеспечивающего получение заданного входящего денежного потока, необходимы знания в области корпоративной динамики. Правда, нужно отметить, что на сегодняшний день еще нет точных методик расчета необходимого состояния корпоративной системы. Именно поэтому для управления необходим человек, особенности мышления которого позволяют делать необходимые расчеты на уровне качественных оценок. Такой специалист, как уже отмечалось, должен обладать знаниями, позволяющими ему оценить текущее и будущее состояние компании, необходимое для получения заданного результата. Все это непросто и требует соответствующей подготовки. Но у нас есть два пути – либо продолжать играть в «угадайку» на деньги акционеров, либо научиться рассчитывать бизнес, что позволит снизить риски и возможные потери. Можно облегчить «бремя» управления, сформировав определенные процессы, необходимые для достаточно надежного управления, происходящие, как в головной, так и в дочерней компании, и контролировать их реализацию. Тогда, с одной стороны, обеспечивается управление. С другой стороны, собственник компании (головная компания, акционер или участник ООО) не будет тратить на управление все имеющиеся ресурсы. Но, тем не менее полностью избежать затрат ресурсов на управление без потери контроля над компанией – невозможно. Одна из задач при формировании системы КУ – сформировать такую систему управления ДЗО, при которой руководители, принимающие оперативные решения, будут действовать в интересах головной компании или, по крайней мере, не против ее интересов. Для этого нужно сформировать такие процедуры, которые гарантированно обеспечат наличие у этих руководителей информации, которая позволит им действовать в интересах головной компании. Надеяться на лояльность – нецелесообразно, по крайней мере. А в общем случае – непрофессионально. Требования к людям в системах корпоративного управления – другие, по сравнению с системами управления, ориентированными на управление в самостоятельной отдельно существующей компании. Под системой корпоративного управления в данной статье (и только для целей данной статьи) мы будем понимать систему управления, либо предоставляющую возможность управленческого воздействия для более, чем одного субъекта управления, либо позволяющей управлять удаленным хозяйственным объектом. 5 Что значит «сформировать систему корпоративного управления»? В общем случае, «сформировать систему КУ» – это значит сформировать необходимый и достаточный набор ресурсов для реализации целевой функции «управление». Определений термина «система» существует много. Много существует и заблуждений по этому поводу. Существует и мода на использование «наукообразных» терминов: сегодня термин «система» стал настолько часто использоваться без каких-либо оснований, что можно говорить о размывании смысла самого термина. Более подробно анализ различных подходов к определению термина «система», обоснование понимания системы как набора ресурсов для реализации целевой функции, Вы можете посмотреть в работах автора: [1, 2]. Гражданский кодекс, законы «Об акционерных обществах» и «Об обществах с ограниченной ответственностью» содержат положения, согласно которым в хозяйственных обществах формируются собрание акционеров или участников, совет директоров (или наблюдательный совет), ревизионная комиссия или ревизор, исполнительные органы. Кодекс корпоративного поведения описывает также комитеты и корпоративного секретаря. Но, как уже неоднократно отмечалось, закон – не пособие по эффективному бизнесу. Соответственно, закон не описывает все тонкости функционирования органов управления, обеспечивающие надлежащее функционирование компании и получение необходимой прибыли. В большинстве случаев, когда говорят о создании систем корпоративного управления, подразумевают создание органов, предусмотренных законом и Кодексом корпоративного поведения. Но это не так. Основное в системе корпоративного управления, как, впрочем, в любой системе, в том числе, в системе управления, – процессы, а не органы. Тем более, не их названия. Строго говоря, не имеет значения, как называется орган и имеет ли он вообще формальную6 локализацию в компании. Главное – выполняет ли тот или иной орган соответствующие функции, проходят ли соответствующие процессы. В компании может быть множество коллегиальных органов, но если в этих органах не будут осуществляться определенные процессы, в результате которых возникает и осуществляется соответствующее управленческое воздействие, то не будет, ни системы управления, ни процесса управления. Кстати, мы здесь коснулись еще одного важного аспекта – система управления может возникнуть и прекратиться. Причем, органы, может быть, и останутся, люди, входящие в них будут получать вознаграждение, но системы управления не будет. Как, впрочем, и управления. Очень важно реально понимать, существует ли управление в компании, имеется ли система управления. Если мы будем полагаться только лишь на наличие органов, то велика вероятность ошибки. 6 Можно говорить об институциональной локализации – формировании социальных институтов, образующих институциональную оболочку социальной системы. В нашем случае – орган, который также является социальной системой. Формальная локализация, то есть, частичная формализация институтов, образующих институциональную оболочку, «проявляет» социальную систему, делает ее очевидно видимой. 6 Проблема здесь только одна – порой, человеку просто не хочется признать неприятные факты, поэтому он подсознательно стремится избежать этого. В том числе, в виде рассуждения, что «это, дескать, теория, а на практике…». В общем случае, система управления в компании локализуется в следующих элементах: Органы. Процессы. Люди, обладающие знаниями, необходимыми для реализации процессов. Документы. Процессы должны обеспечивать реализацию алгоритма управления относительно каждого объекта управления. Основной объект управления, конечно, – компания. Но управление компанией осуществляется за счет изменения ее элементов, оказывающих наиболее существенное влияние на состояние компании и в то же время, доступных для изменения со стороны головной компании. На функционирование компании в целом, набольшее воздействие оказывают: Процессы планирования деятельности. Процессы анализа деятельности и выявления направлений развития. Такими направлениями могут быть устранение недостатков (проблем) и реализация возможностей развития. Процессы взаимодействия с ключевыми участниками корпоративных отношений. Учитывая все вышесказанное, можно определить некоторый минимальный набор элементов, который необходимо сформировать, чтобы создать систему корпоративного управления, например, дочерней или зависимой организацией (ДЗО): Элементы, необходимые для подготовки к формированию системы КУ Перечень субъектов и объектов управления. o Субъекты управления – те участники корпоративных отношений, которым мы предполагаем дать возможность осуществлять управление. o Объекты управления – те элементы управляемой корпоративной системы, в отношении которых должно быть реализовано управление. В общем случае, как уже отмечалось, их множество. Определить алгоритм действий участников, необходимых для осуществления корпоративного управления – кто и что должен сделать, чтобы был реализован процесс управления. Примечание: В теории корпоративного взаимодействия есть две аксиомы, которые определяют во многом отношение к деятельности: Аксиома 1: Для любой компании для получения любого потенциально возможного результата можно определить хотя бы один алгоритм действий ее участников корпоративных отношений, реализация которого приведет к гарантированному получению необходимого результата. Следствие 1: Если у нас что-то не получается, то, либо мы не знаем, что нужно делать; либо мы не делаем то, что нужно. Следствие 2: Для гарантированного получения результата необходимо знать последовательность действий, которые нужно совершить для того, чтобы надежно получить результат. 7 Аксиома 2: Для любой компании существует непустое множество действий, совершение которых ее участниками корпоративных отношений приведет, либо к существенному снижению ее устойчивости, либо к ее прекращению. Следствие: Если мы не знаем действий, которые создают проблемы для организации, мы можем их совершить случайно. Соответственно, алгоритм функционирования дает нам информацию о действиях, которые нужно совершать для нормальной работы. Аксиома 2 определяет необходимость определить множество недопустимых действий в рассматриваемой системе. Эти аксиомы, возможно, неудобные – они не оставляют нам возможности сослаться на обстоятельства, внешние условия и т.п., они полностью возлагают ответственность на нас. Но их использование дает возможность решения сложных управленческих задач. Алгоритмы управления должны быть реализованы в отношении каждого из объектов управления. Элементы, определяющие конфигурацию системы (структурные элементы) Органы, осуществляющие определенные функции в системе КУ. Процессы, используемые для реализации алгоритма управления. Участники, занятые в процессе управления (требования к специалистам, др.). Документы7 Положения об органах, осуществляющих функции в системе управления. Эти документы должны содержать не только стандартные слова, но, прежде всего, описывать процесс функционирования органов при выполнении функций. В частности, для коллегиальных органов необходимо определять периодичность проведения регулярных заседаний; обязательные вопросы повестки дня регулярных заседаний; порядок подготовки информации для вопросов повестки дня; порядок проверки решений на обоснованность и влияние на устойчивость бизнеса, др. Порядок взаимодействия ДЗО и головной компании. o Это документ, регламентирующий обмен информацией, принятие решений по взаимодействию (в том числе, порядок участия ДЗО в принятии решений), порядок решения конфликтных ситуаций и т.п. Методики – определяют порядок осуществления наиболее значимых процессов и задают определенное минимальное качество получаемого результата: o Анализа деятельности ДЗО для выявления проблем и направлений развития (возможностей). o Планирования деятельности ДЗО8. В том числе, методика разработки стратегии развития. o Анализа состояния для выявления и/или оценки устойчивости (надежности) компании как бизнес-системы. Положение об отчетности – виды и формы отчетов, отражающих информацию о деятельности и состоянии компании. 7 Документы, строго говоря, также относятся к группе элементов, определяющих конфигурацию системы, но, вследствие их особенностей, мы можем их выделить в отдельную группу. 8 Методика планирования должна быть связана с методикой анализа. 8 o Необходимо обратить внимание на то, чтобы показатели были связаны с параметрами системы, чтобы на основе этих показателей можно было бы оценить состояние системы9. Методика получения дополнительной информации о деятельности компании. Методика оценки обоснованности решений, принимаемых в системе управления (в том числе, критерии обоснованности решений10). Стратегия управления ДЗО11. Методика работы с УКО. o Для дочерней компании. Это обеспечит, что при принятии решений в дочерней компании сотрудник ДЗО обратит внимание на ключевых УКО, что обеспечит выполнение условий устойчивости компании. Кроме того, поскольку головная компания – ключевой участник корпоративных отношений, при принятии решений руководители ДЗО обратят внимание на то, что интересы головной компании не соблюдаются, например. o Для головной компании с целью управления устойчивостью ДЗО и системы управления ДЗО. Кроме того, это позволит обеспечить наличие необходимой для контроля деятельности информации. Алгоритм управления В общем случае, процесс управления можно обеспечить реализацией следующего алгоритма: 1. Получение информации об объекте управления, первичная ее обработка, интерпретация и вывод о состоянии объекта управления. В большинстве случаев, мы получаем данные, лишь косвенно характеризующие состояние объекта управления. Поэтому нужно собрать информацию, преобразовать ее к виду, позволяющему сделать вывод о состоянии системы, и уже на ее основе сделать вывод о состоянии объекта управления. 2. Вычисление отклонения текущего состояния объекта управления от заданного состояния. Для вычисления отклонения от заданного состояния нам необходима информация об этом заданном состоянии – эталонное состояние. В общем случае, минимально необходимая для этого информация – плановые показатели. Но необходимо отметить, что одним из объектов управления является 9 Для управления необходимо измерять состояние системы. Состояние системы – это мгновенное значение ее параметров. Если мы не можем измерить состояние системы, то управление невозможно – возможно лишь влияние на корпоративную систему и получение результата с той или иной вероятностью, которая зависит от уровня нашего незнания и, соответственно, возможности совершить ошибку при принятии решения о том, какой параметр системы и насколько нужно изменить, чтобы добиться нужного изменения состояния системы и, как следствие, результатов ее функционирования. 10 Подробнее о критериях обоснованности решений можно посмотреть в работе: Самосудов М.В. Обоснованность решений и предложений: понятие, методы, использование в процессе управления [Электронный ресурс]: URL: http://www.samosudov.ru/Short/Обоснованность.htm 11 В данной статье мы не рассматриваем вопрос формирования стратегии. Отметим лишь, что стратегия, при надлежащей ее проработке, является действенным инструментом управления, как дочерней компанией, так и самим процессом управления дочерней компании. Подробнее о стратегии: http:/www.samosudov.ru/Файлы_PDF/Стратегия_как_инструмент_КУ_Print.pdf. 9 3. 4. 5. 6. 7. 8. процесс функционирования предприятия. Для этого необходимо планирование деятельности, то есть, планирование мероприятий. Таким образом, план мероприятий, помимо функции согласования действий руководителя с другими участниками процесса, приобретает еще одну функцию – фиксации эталонного состояния, необходимого для осуществления функции управления. Принятие решения о необходимости осуществления управленческого воздействия. a. Если управленческое воздействие осуществлять нет необходимости – переход к первому пункту. b. Если существует необходимость управленческого воздействия – переход к следующему пункту алгоритма. Не всегда, когда возникает отклонение необходимо вмешиваться в функционирование организации. Если величина отклонения не превышает допустимого значения, а его динамика имеет направленность в сторону уменьшения отклонения и прогноз изменения состояния не выявляет существенного отклонения в будущем, то нет необходимости осуществлять управленческое воздействие. Разработка управленческого решения: определение, что и насколько нужно изменить, чтобы изменить состояние объекта управления таким образом, чтобы его взаимодействие со средой привело к получению необходимого нам результата. Пример: В коммерческой деятельности нас интересует входящий денежный поток. Это, как правило, является одним из целевых параметров системы. Но мы не можем управлять входящим денежным потоком – мы можем лишь влиять на него. По своей природе, входящий денежный поток – это реакция среды на состояние компании. Поэтому мы должны и можем изменить состояние компании для того, чтобы добиться нужного нам входящего денежного потока. Расчет альтернативного эталонного состояния, корректировка, при необходимости, планов деятельности. Оценка альтернатив и принятие управленческого решения. a. Оценка обоснованности решения. Если решение необоснованно – возврат на доработку. b. Оценка влияния на устойчивость компании. Если решение снижает устойчивость (надежность) компании – возврат на доработку. Реализация управленческого решения. Переход к п. 1 алгоритма. Как уже отмечалось, этот алгоритм управления должен регулярно реализовываться в отношении каждого из выбранных объектов управления. С чего начать? Оценка возможностей управления Начать формирование СКУ следует с оценки своих возможностей по управлению. Во-первых, необходимо оценить возможности влияния. Дело в том, что не всегда даже 100% акций дают возможность реально влиять на ситуацию в дочерней компании. 10 В общем случае, возможность полностью контролировать деятельность компании определяется возможностью контролировать все ключевые ресурсы компании. Большинство видов деятельности сейчас таковы, что не позволяют контролировать бизнес на 100%, только лишь основываясь на праве собственности на акции. Недостаток возможности контроля бизнеса за счет владения акциями должен быть компенсирован системными решениями, обеспечивающими возможность перехвата управления в любой момент. Далее, необходимо определить все объекты управления, а также, с какой периодичностью необходимо осуществлять алгоритм управления в отношении этих объектов. Определение объектов управления Основными областями внимания субъекта корпоративного управления должны быть следующие подсистемы ДЗО: Подсистема маркетинга. Подсистема производства товаров или услуг. Подсистема работы с персоналом. Подсистема управления деятельностью ДЗО. Подсистема корпоративного взаимодействия. взаимодействия с головной компанией. В частности, работы с УКО, Основная задача управления – обеспечить нормальное функционирование этих подсистем дочерней (зависимой) компании. Исходя из сказанного выше, можно определить следующие объекты управления: В общем случае, объекты управления можно классифицировать следующим образом: Процесс функционирования [подсистем]. o В том числе, процесс управления – мы акцентируем этот процесс вследствие особой важности, хотя, это такой же процесс функционирования, как и другие. Вектор поведения человека (то есть, вероятность совершения определенных действий). o Строго говоря, управлять нужно именно вероятностью совершения определенных действий (вектором поведения): Необходимые действия, определяемые алгоритмом функционирования системы. Недопустимые действия – действия, которые нельзя совершать ни при каких обстоятельствах, которые приводят, либо к возникновению существенных проблем, либо к снижению устойчивости, либо к прекращению организации. Отношения с ключевыми участниками корпоративных отношений. o Всегда есть какие-то люди, от которых зависит функционирование организации. Часть этих людей – ключевые, то есть, без которых функционирование невозможно или существенно затруднено. Необходимо поддерживать отношения со всеми ключевыми участниками. Это означает, что нужно таким образом их информировать, чтобы в любой момент они хотели бы взаимодействовать с нами. Развитие компании. 11 o Развитие компании, впрочем, можно свести к развитию ее ресурсной базы. Соответственно, объектами управления будут здесь ресурсы, их сочетание. Только следует учитывать, что здесь рассматривается широкий спектр ресурсов. Прежде всего, следует обратить внимание на организационные ресурсы, а также знания и навыки людей, занятых в системе управления. Устойчивость – тоже, строго говоря, искусственное выделение в самостоятельную группу, но также вследствие особой важности. Риски – весьма значимая группа объектов управления, причем, динамично изменяющаяся вследствие изменений ситуации, условий, состояния компании, структуры ее участников корпоративных отношений. Соответственно, для того, чтобы обеспечить управление этими подсистемами, необходимо решить следующие вопросы: На что, когда и кто должен посмотреть, чтобы своевременно выявить значимые отклонения от нормального функционирования соответствующей подсистемы. Для этого необходимо сформировать набор параметров, показателей, отражающих процесс функционирования соответствующей подсистемы компании. Причем, периодичность снятия информации, оценки отклонений должна соответствовать динамике процесса функционирования подсистемы – она должна быть такой, чтобы, с одной стороны, обеспечить выявление отклонений (если слишком часто смотреть, можно не заметить отклонения, которые к тому моменту не достигнут значения, позволяющего их обнаружить); с другой стороны, выявленные отклонения еще не должны быть излишне большими, которые могут привести к фатальным последствиям. Как обработать полученную информацию, каковы критерии принятия решений о необходимости осуществления управления и решений о коррекции. Как осуществить воздействие на корпоративную систему с целью коррекции ее состояния. Какова должна быть ресурсная обеспеченность деятельности этих подсистем. o Одна из задач – обеспечить необходимое и достаточное количество ресурсов, нужное для выполнения определенной функции. В том числе, организационные ресурсы, необходимые знания и т.п. Одна из практических проблем – субъект управления должен все это знать. На практике часто специалисты, ответственные за корпоративное управление не обладают необходимыми для деятельности знаниями. Во-первых, вследствие того, что сегодня еще не сложились школы, обучающие необходимым для деятельности знаниям. Более того, нет даже определенности, каким конкретно знаниям нужно учить. И, пока еще, никто не берет на себя ответственность определить, какие же знания нужны для осуществления деятельности в области корпоративного управления. Во-вторых, вследствие того, что получили распространение социальные институты, не способствующие осмыслению специалистами недостатка знаний для осуществления деятельности. В результате, не сложилось еще понимание, что нужно учиться. Многие специалисты считают, что «стандартной»12 управленческой подготовки достаточно. Но задачи КУ – другие задачи, требующие других 12 Кавычки здесь поставлены, во-первых, потому, что нет, по сути, ни стандартов, ни стандартной подготовки. В результате, мы получаем, скорее, бытовое понимание управления. 12 методов управления. Но пока еще не сложилось общественного мнения по этому поводу, ошибки, связанные с КУ, часто списываются на обстоятельства и т.п. Все это приводит к тому, что квалификация специалистов в этой области оставляет желать лучшего. Кстати, большой вклад в это, вносит государство со своими абстрактными, чисто формальными требованиями к системам КУ компаний, в которых есть участие государства в акционерном капитале, которые никак не рассчитаны на управление. Определение ресурсов, необходимых для осуществления управления После этого необходимо определить, какие ресурсы необходимы для осуществления управления, сделать ревизию имеющихся ресурсов и определить стратегию развития системы управления. Особое внимание следует обратить на организационные ресурсы, а также информационные – информацию, необходимую для принятия решений и знания людей, принимающих решения. Немаловажным является интеллектуальный ресурс, но, как показывает практика работы с людьми, при определенных обстоятельствах (наличие возможностей), можно, как говорится, «и зайца научить курить». То есть, сформировать необходимый интеллектуальный ресурс можно, были бы желание вышестоящих руководителей и ресурсные возможности. Создание собственно системы управления начинать следует с людей и процессов. При этом, мы не особенно акцентируем внимание на создании органов по следующим причинам: Органы, собственно, создать легко – достаточно принять решение и подготовить документы. Гораздо сложнее сформировать необходимые процессы в этих органах, добиться их реализации. А это означает серьезную работу с людьми, как правило. Органы – это внешнее проявление системы управления. Поэтому, в какой-то мере, конфигурация органов зависит от того, как и какие процессы мы организуем. Некоторые органы определены законом – собрание акционеров, совет директоров, ревизионная комиссия. Но, как уже было сказано, существенно большее значение имеют процессы, которые реализуются в этих органах. При формировании системы корпоративного управления мы должны как бы соединить людей, обладающих необходимыми знаниями, процессы и необходимые материальные ресурсы. Органы, которые мы создаем в компании для осуществления корпоративного управления, - это социальные системы, в рамках которых мы и объединяем людей и процессы. Если все сделали правильно, результатом будет нормальное функционирование. То есть, с необходимой периодичностью кто-то обязательно посмотрит на объекты управления, выявит отклонения от нормального функционирования этого объекта, осуществит, если необходимо, управленческие воздействия, которые скорректируют ошибку функционирования и, тем самым, будет обеспечен процесс управления. Регулярное повторение этого процесса управления рано или поздно приведет к нормальной работе подконтрольной корпоративной системы. Литература: 1. Самосудов М.В. Основы корпоративной динамики. – г. Химки: Институт международных экономических отношений, 2007. – 248 с. 13 2. Самосудов М.В. Развитие теории корпоративного взаимодействия на основе решения проблемы устойчивости компании: Дис. … док. экон. наук : 08.00.05. : Москва, 2012. 440 с. 3. Самосудов М.В. Какой должна быть система управления компанией, чтобы собственник имел возможность отойти от оперативного управления? [Электронный ресурс]: URL: http://www.samosudov.ru/Short/Система_управления.htm 4. Самосудов М.В. Обоснованность решений и предложений: понятие, методы, использование в процессе управления [Электронный ресурс]: URL: http://www.samosudov.ru/Short/Обоснованность.htm 14