новое в налоговом планировании Оценка безопасности идеи Как

реклама

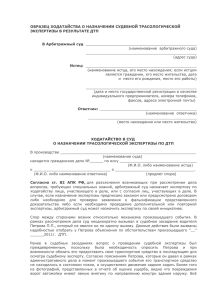

новое в налоговом планировании в чем экономия Доначисления по проверке на чем основана идея Федеральный закон от 31.05.01 № 73-ФЗ Как оспорить результаты экспертизы документа по формальному основанию Если заключение экспертизы было единственным или самым значимым доказательством в суде по налоговому спору, его можно оспорить по формальному признаку. Ведь согласно действующему законодательству, эксперт не имеет права проводить экспертизу по указанию налогового органа. Напомним, что экспертиза назначается постановлением должностного лица налогового органа (п. 3 ст. 95 НК РФ). Однако специалист МВД России в своей деятельности руководствуется Федеральным законом от 31.05.01 № 73-ФЗ «О государственной судебноэкспертной деятельности в Российской Федерации». В нем инспекции не указа- ны как лица, которым эксперт оказывает содействие, а их постановления – как основания производства судебной экспертизы (ст. 2 и 19 закона № 73-ФЗ). Экспертиза может производиться и коммерческими учреждениями, однако на их деятельность также распространяется действие статьи 2 Федерального закона № 73-ФЗ. Таким образом, никакое экспертное учреждение не имеет права проводить экспертизу на основании постановления должностного лица налогового органа. Такая экспертиза не может быть надлежащим доказательством в суде. Идеей поделился Артем Евсеев, управляющий партнер компании «Кузьминых, Евсеев и партнеры» Оценка безопасности идеи чиновник эксперт практик Сергей Тараканов, советник государственной гражданской службы РФ 3-го класса: Максим ЛАВРОВ, старший юрист компании VEGAS LEX: Артем Шмаков, главный бухгалтер ООО «Экспресс»: «Судебная практика исходит из правомерности и законности назначения экспертизы налоговым органом. Оспорить экспертизу, назначенную должностным лицом налогового органа, можно в суде в случае выявления формальных нарушений при ее проведении и несогласии с выводами экспертов». «На мой взгляд, ничто не мешает налоговому органу назначить экспертизу документов через ходатайство в арбитражный суд о назначении таковой. Хотя само обращение и будет формальностью, но оно дает основания суду принять решение о назначении экспертизы на свое усмотрение». «На экспертизу, проводимую в порядке статьи 95 НК РФ, положения закона № 73-ФЗ не распространяются. Я считаю, что при соблюдении правил назначения, проведения и оформления результатов экспертизы, предусмотренных НК РФ, спор бесперспективен». Оценка читателей – на сайте www.nalogplan.ru. №9, сентябрь 2011 «Практическое налоговое планирование» PNP_09_08-13(idei).indd 9 9 16.08.2011 16:47:46