Цены на конечный продукт в интегрированных формированиях

реклама

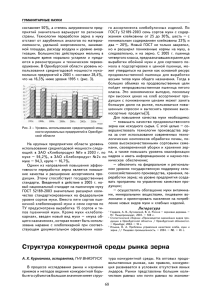

ЭКОНОМИЧЕСКИЕ НАУКИ Консолидация и содействие в продвижении наиболее успешных НИОКР в сельском хозяйстве Создание инновационной инфраструктуры в сельском хозяйстве Создание современного центра трансфера инноваций в сельское хозяйство региона Создание механизма реализации инновационной экономики Чувашской Республики в целях повышения конкурентоспособности продукции сельского хозяйства Рис. 4 – Создание механизма реализации инновационной экономики в сельском хозяйстве Чувашской Республики По данным Чувашстата, в Чувашской Республике за период с 1996 г. поголовье молочных коров сократилось на 40,2% и составило в 2009 г. 123,8 тыс. гол. При этом были выбракованы низкопродуктивные животные, и средняя продуктивность коров увеличилась за этот же период на 47,4% и составила в 2009 г. 3995 кг. Поэтому валовое производство молока снизилось по сравнению с 1996 г. на 12,7% и составило в 2009 г. 494,9 тыс. тонн. Что же касается качества молока, то в таблице 2 мы привели результаты пяти лучших хозяйств республики (по версии молочного комбината «Чебоксарский» «Юнимилк-Волга» за октябрь 2010 г.). Стоит отметить, что сельскохозяйственные организации, занимающие высокие результаты в рейтинге, в основном реализуют молоко высшей категории. Однако даже передовые сельскохозяйственные организации Чувашской Республики не могут добиться возможности получения молока евросорта (бактериальная обсеменённость – не более 30 тыс./г, соматические клетки – не более 150 тыс./г) [2]. Данный факт не оставляет равнодушным и заставляет обеспокоиться в конкурентоспособности производителей молока Чувашской Республики, особенно в преддверии возможности вступления России в ВТО. Российскому АПК в условиях открытой глобальной конкуренции будет сложно выжить. Это приведёт к прямой зависимости от импортёров, что таит в себе опасность, что даже в случае повышения цен у импортёров или конъюнктуры рынка мы не сможем соскочить с «продовольственной иглы». Необходимо очень серьёзно разобраться в своих недочётах. В этом случае, конечно, невозможно обойтись без создания механизма реализации инновационной экономики, без которого неосуществимо получение высоких результатов. При этом все преобразования должны носить структурный характер (рис. 4). Комплексный план модернизации сельского хозяйства представляет собой программу действий на среднесрочную и долгосрочную перспективы, необходимые для старта реализации инновационного сценария развития, создания условий для расширенного воспроизводства и его устойчивого социально-экономического развития, повышения конкурентоспособности сельского хозяйства региона. Литература 1. Статистический ежегодник Чувашской Республики 2010: cтат. сб. / Чувашстат. Чебоксары, 2010. 490 с. 2. Официальный сайт Правительства Чувашской Республики [Электронный ресурс] // URL: www.cap.ru 3. Официальный сайт Harvard Business Review [Электронный ресурс] // URL: http://hbr.org Цены на конечный продукт в интегрированных формированиях АПК Е. Ю. Перехожева, соискатель, Оренбургский ГАУ Одной из тенденций современной экономики является положительная долгосрочная динамика цен на продовольственные товары. При этом на краткосрочных временных интервалах волатильность цен достигает 50%. Интегрированные формирования АПК обеспечивают нивелирование краткосрочного колебания цен и прибыли, достигая в долгосрочном периоде стабильных показателей рентабельности бизнеса. В связи с этим всё более актуальными становятся вопросы ценообразования в интегрированных агропромышленных формированиях. Функционирование интегрированных формирований в современной динамично развивающейся экономике является способом снижения коммерческих рисков, сокращения расходов, что 227 ЭКОНОМИЧЕСКИЕ НАУКИ Производство с/х продукции Хранение Переработка Сбыт Рис. 1 – Продуктово-производственная цепочка в вертикально-интегрированных формированиях Субъекты некоторых интеграционных объединений Оренбургской области на конец 2009 г. Звенья продуктово-производственной цепочки Количество единиц, входящих в каждое звено ЗАО «Хлебопродукт-2» ООО «Оренбург-Иволга» ООО «МТК-Спектр» 8 17 6 1 6 2 11 4 3 38 22 50 53 52 63 Производство сельскохозяйственной продукции (сельхозтоваропроизводители) Хранение (элеваторы) Переработка (мельницы, крупозаводы, комбикормовые заводы, мясоперерабатывающие молокоперерабатывающие, хлебозаводы и т.п.) Сбыт (торговые дома, фирменные магазины, торговые точки) Итого так необходимо предприятиям АПК, постоянно занятым поиском конкурентных преимуществ для работы в условиях рынка. В Оренбургской области процессы агропромышленной интеграции активно протекают начиная с 2000-х гг. Примерами вертикальноинтегрированных формирований служат предприятия-интеграторы ЗАО «Хлебопродукт-2», ООО «Оренбург-Иволга», ООО «МТК-Спектр» [1]. Они осуществляют движение зерновой продукции от «поля» до потребителя, согласно продуктово-производственной цепочке, представленной на рисунке 1. Мотивы и цели проводимой данными объединениями политики интеграции схожи. Состав хозяйствующих субъектов, входящих в интегрированные структуры, представлен в таблице. Общее количество бизнес-единиц, входящих в интегрированную структуру, находится в диапазоне от 52 до 63 единиц, однако в разрезе направлений деятельности наблюдаются значительные различия. Так, в ООО «ОренбургИволга» входит наибольшее число сельскохозяйственных и перерабатывающих бизнес-единиц. ООО «МТК-Спектр» обладает обширной базой хранения зерна, широкой сетью торговых точек. ЗАО «Хлебопродукт-2» – наиболее сбалансированное вертикально-интегрированное формирование, которое охватывает полный цикл от производства, хранения и переработки зерна до реализации муки, крупы, хлебобулочных и мучных кондитерских изделий конечному потребителю. Эффективность продуктово-производственной цепочки в зерновом подкомплексе может характеризоваться ценами на конечный продукт. Формирование цены на конечную продукцию позволяет сопоставить процесс ценообразования в исследуемых интегрированных структурах и в условиях дезинтегрированного производства. Нами была рассмотрена цепочка, состоящая из четырёх стадий – производства зерна, хранения, переработки зерна (производства муки) и переработки муки (выпечки хлеба). Формирование цены любого продукта при дезинтегрированном производстве будет производиться по формуле: Цi = Сi-1 + ДСi + ТИi + Пi, ССi где i – номер стадии производства; Цi – цена продукта конкретной стадии; Сi – стоимость промежуточного продукта (сырья) для данной стадии; ДСi – добавленная стоимость рассматриваемой стадии; ТИi – трансакционные издержки, обусловленные необходимостью заключения и контроля исполнения контрактов; Пi – прибыль данной стадии; ССi – себестоимость производства изучаемой стадии. На основании вышеприведённой формулы была рассчитана конечная цена продукции на каждой стадии для обоих вариантов. Для анализа использованы обобщённые данные по нескольким интегрированным формированиям и дезинтегрированным производствам. При расчётах мы исходили из того, что трансакционные издержки между бизнес-единицами интегрированной структуры отсутствуют, а величина прибыли является минимальной [2]. Наши исследования показали, что цена конечной продукции, произведённой вертикально- 228 ЭКОНОМИЧЕСКИЕ НАУКИ 20000 10000 0 I стадия II стадия III стадия интегрированная структура IV стадия дезинтегрированная структура Рис. 2 – Динамика стоимости конечной продукции на выходе с каждой стадии производства (зерно – мука в/с – хлеб в/с) 10000 9000 8000 7000 6000 5000 4000 3000 2000 1000 0 2008 2009 2010 I II III IV V VI VII VIII IX X XI XII Рис. 3 – Динамика цен на пшеницу в Оренбургской области, руб./т 14000 25 12000 20 10000 15 8000 6000 10 4000 5 2000 0 0 I II III IV V VI 2008 VII VIII IX X XI XII I 2009 II III IV 2008 V VI VII VIII IX 2009 X XI XII 2010 Рис. 4 – Динамика оптовых цен на муку высшего сорта в Оренбургской области, руб./т Рис. 5 – Динамика розничных цен на муку в Оренбургской области, руб./кг интегрированной структурой, значительно ниже цены конечной продукции, произведённой в условиях дезинтегрированного производства. Их соотношение графически представлено на рисунке 2. Согласно расчётам разница в цене продукта на выходе из первой стадии, т.е. от сельскохозяйственного производителя, между интегрированной и дезинтегрированной структурами составляет до 43,9%. Это объясняется возможностью передачи зерна от производителя к переработчику в рамках единой структуры по цене, не зависящей от рыночных колебаний, заранее установленной в договорных отношениях, сложившейся из себестоимости и минимальной прибыли. Разница в стоимости хранения составляет 18,5% – это верхний предел варьирования стоимости услуг элеваторов для бизнес-единиц интегрированного формирования. Третья стадия – переработка зерна и получение готовой продукции – муки различных сортов, манной крупы, отрубей пшеничных и отходов. На этом этапе разница в цене муки составила 17,2%. И наконец, сравнивая цену на хлеб высшего сорта интегрированной структуры и автономно 229 ЭКОНОМИЧЕСКИЕ НАУКИ существующих хлебокомбинатов, мы получили разницу в 71,7%. Таким образом, вертикально-интегрированная структура получает конкурентные преимущества не только с точки зрения возможности установления более низкой цены на свою продукцию, но и имеет более широкие пределы её изменения. Главную роль в функционировании продуктово-производственной цепочки вертикальноинтегрированного формирования играет головная организация, которая обладает возможностью регулирования пропорций распределения созданной добавленной стоимости между её участниками. Под влиянием рынка головная организация может сознательно осуществлять неравноценное распределение прибыли между бизнес-единицами с целью оптимизации налогообложения. Такое перераспределение может также осуществляться с целью недопущения убыточности производства той или иной стадии вследствие резкого изменения стоимости сырья на рынке. Так, начиная с января 2009 г. и до августа 2010 г. наблюдалось постоянное снижение цен на зерно и оптовых цен на муку (рис. 3, 4) [3]. В то же время розничные цены на муку изменились в меньшую сторону незначительно (рис. 5), что привело к оседанию большей части прибавочной стоимости на стадии сбыта [3]. С третьего квартала 2010 г. наблюдается значительное повышение закупочных цен на зерно, которое привело к росту цен на муку, при этом темпы роста оптовой цены опережали темпы роста розничной, а цены на хлеб и хлебобулочные изделия почти не изменились. Отсюда можно сделать вывод о том, что вертикально-интегрированная структура зернового подкомплекса может чутко реагировать на изменения рыночных цен на зерно и конечные продукты его переработки. Следовательно, интегрированное формирование обладает большей рыночной властью на рынках конечной и промежуточной продукции. Совершенствование организационно-экономических условий должно привести к усилению взаимодействия производителей зерна, перерабатывающих предприятий, торговых и обслуживающих организаций и, что особенно важно, станет основой эффективной работы зернового подкомплекса Оренбургского региона. Литература 1. Дусаева Е.М. Учетные системы интегрированных бизнес-структур: проблемы формирования и решения // Интеграция и дезинтеграция в агропромышленном секторе экономики: традиционный и инновационный подходы: мат. межд. науч.-практич. конф. М.: ООО «НИПКЦ Восход-А», 2009. 952 с. 2. Непринцева Е.В., Шубин С.А. Особенности оценки эффективности вертикально-интегрированных структур // Экономический анализ: теория и практика. 2008. № 2. 3. URL: www.spark.interfax.ru Развитие электронной торговли в Российской Федерации С.С. Корнева, к.э.н., Оренбургский ГАУ Характерной чертой развития торговой отрасли является широкое использование современных IT-технологий, позволяющих развивать электронную торговлю. По данным Национальной ассоциации участников электронной торговли (НАУЭТ) объём российского рынка электронной торговли в 2010 г. составил 192 млрд рублей, превысив показатель предыдущего периода на 22% (табл. 1). Эта форма организации торгового бизнеса приемлема для различных субъектов – домохо- зяйств, фирм, в том числе транснациональных корпораций, государства. В зависимости от потребителя товара, услуги или информации все виды электронной коммерции можно разделить на следующие: – B2B (Business to Business) – в качестве продавца и покупателя здесь выступают коммерческие организации. Включают электронные корпоративные рынки и внутриорганизационные системы, в которых Интернет используется для организации взаимодействия между подразделениями одного предприятия. На этот вид электронной коммерции прихо- 1. Развитие электронной торговле в России (млн руб.) Сегмент 2008 2009 2010 Темп роста, % В2С (ритейл) В2В (ЭТП) B2G (госсектор) Итого: 25 35 41 101 58 47,1 51,9 157 76,8 48 67,2*/40** 192 156 132 104 122 * Включая запросы котировок и прочие формы размещения заказа, проведённые в электронной форме ** Только электронные аукционы 230