Предприятие - основное организационное звено народного

реклама

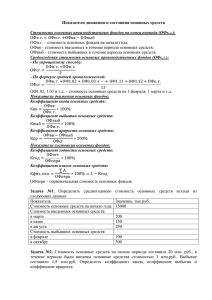

ТЕМА 1. ПОНЯТИЕ ПРЕДПРИЯТИЯ. ПОКАЗАТЕЛИ ОЦЕНКИ ПРОИЗВОДСТВЕННОХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ Предприятие - основное организационное звено народного хозяйства, самостоятельный хозяйствующий уставной субъект, обладающий правами юридического лица и осуществляющий производственную, научно-исследовательскую и коммерческую деятельность с целью получения соответствующей прибыли (дохода). Классификация предприятий Предприятия можно классифицировать по различным классификационным признакам: Классификационный признак 1. Отраслевая принадлежность Виды предприятий Промышленные. Сельскохозяйственные. Транспортные. Торговые. Предприятия связи.Предприятия сферы обслуживания. Предприятия здравоохранения и др. 2. Форма собственности Государственные (республиканской и коммунальной собственности).Частные. Коллективные. 3. Организационно-правовая Товарищества (полные и коммандитные). Общества (акционерные, с форма ограниченной и дополнительной ответственностью). Унитарные. Производственные и потребительские кооперативы. Холдинги и др. 4. Цель деятельности Коммерческие. Некоммерческие (общественные и религиозные организации, фонды, учреждения и т.п.) 5. Вид деятельности Производственные (добывающие, перерабатывающие, транспортные, строительные, торговые). Обслуживающие (банки,страховые компании, консалтинговые фирмы, учреждения здравоохранения, образования, досуга и др.) 6. Продолжительность С постоянным (перманентным) технологическим циклом. производственного цикла С прерывным (дискретным) технологическим циклом. 7. Структура производимой Многопрофильные (диверсифицированные). Специализированные. продукции Комбинированные (смешанные). 8. Размер (степень концентрации) Крупные. Средние. Малые. 9. Характер воздействия на Добывающие. Перерабатывающие. Обрабатывающие. предмет труда 10. Устойчивость Сезонные. Несезонные (постоянно действующие). производственного процесса во времени (возможность круглогодичной работы) 11. Характер готовой продукции. Товар (материальное изделие). Работа (ремонт помещений, предметов домашнего обихода и т.п.) Услуга (медицинское обслуживание, организация спортивных мероприятий и т.д.) 12. Доминирующий фактор Трудоемкие. Материалоемкие. Энергоемкие. Капиталоемкие. осуществления деятельности Наукоемкие и д.р. (вид затрат) 13. Участие иностранного Национальные. Совместные. Иностранные. капитала ТЕМА 2. ОСНОВНЫЕ ФОНДЫ ПРЕДПРИЯТИЯ 2.1. Понятие основных фондов. Состав и структура основных фондов Под основными производственными фондами (ОФ) понимается та часть средств производства, которая участвует в ряде производственных циклов, переносит свою стоимость на готовый продукт частями по мере износа, сохраняя свою первоначальную форму в течение всего срока службы. К ОФ относятся также и фонды непроизводственного назначения: жилые дома, детские сады, амбулатории, клубы и т.д. В состав ОФ не включаются средства труда, находящиеся в процессе монтажа, а также созданные, но еще не сданные в эксплуатацию по акту. Не относятся к ОФ и учитываются в составе оборотных фондов: 1) предметы, служащие менее года, независимо от их стоимости; 2) предметы, стоимостью менее 30 минимальных заработных плат за единицу независимо от срока службы; 3) специальные инструменты, специальные приспособления, спецодежда, и спецобувь, независимо от их стоимости и срока службы. Производственные ОФ отличаются по вещественному составу, назначению и характеру выполняемых функций. Соотношение между величиной денежных средств, вложенных в отдельные группы фондов или процентное отношение отдельных групп в общей стоимости ОФ называют структурой ОФ 2.2. Учет стоимости основных фондов Оценка ОФ производится как в денежном выражении, так и в натуральных показателях. Денежная оценка производится по первоначальной, восстановительной, балансовой, остаточной ликвидационной стоимости. Первоначальная стоимость ОФ (Кперв.) включает фактические затраты на их приобретение или строительство с учетом доставки и монтажа в ценах того года, в котором они были введены в эксплуатацию. К перв К см К об К тр , где Ксм - стоимость строительно-монтажных работ, руб.; Коб - стоимость приобретения оборудования, инструмента и инвентаря, включаемого в ОФ, руб; Ктр - затраты на транспортировку, руб. Восстановительная стоимость показывает во сколько обошлось бы создание действующих ОФ в современных условиях с учетом применяемых на данный момент цен, морального износа, изменения стоимости строительства. Восстановительная стоимость появляется в результате переоценки ОФ. Балансовая стоимость ОФ (Кбал) - стоимость ОФ, по которой они находятся на балансе предприятия. Вновь введенные ОФ числятся на балансе по первоначальной стоимости до очередной переоценки. После переоценки они числятся по восстановительной стоимости. Остаточная стоимость (Кост) представляет собой ту же балансовую стоимость, за вычетом износа фондов К ост К бал К изн . Остаточная стоимость отражает степень изношенности фондов, т.е. их реализационную стоимость, еще не перенесенную на продукцию. К ост К бал К изн К мод К кр где Кизн – стоимость изношенных (списанных) ОФ, руб.; Кмод – стоимость модернизации ОФ, руб.; Ккр - стоимость капитального ремонта ОФ, руб.; Ликвидационная стоимость - это сумма денежных средств, которая может быть получена предприятием от реализации оборудования или других элементов ОФ после окончания срока их службы. Как правило для оборудования ликвидационная стоимость равна стоимости сдаточного пункта за вычетом затрат на демонтаж и транспортировку его до базы металлолома. 2.3. Износ основных фондов (физический и моральный) При физическом износе фонды постепенно теряют свои производственно-технические характеристики: точность, надежность, производительность и т.д. Основными факторами физического износа ОФ являются: режим эксплуатации; качество материалов, из которых изготовлены ОФ; порядок содержания и ухода за ними; качество ремонта; уровень квалификации рабочих; условия использования ОФ (влажность, температура, запыленность и т.д.) и др. Физический износ (Иф) определяется двумя методами: путем обследования ОФ (зданий, сооружений); по срокам службы: Моральный износ (Им) представляет собой преждевременное обесценивание ОФ, вызванное либо удешевлением их воспроизводства (первая форма морального износа), либо применением более совершенных средств труда (вторая форма). 2.4. Амортизация основных фондов Амортизация ОФ - процесс постепенного перенесения их стоимости на произведенный продукт (на себестоимость). Амортизационный фонд – это особый денежный резерв, предназначенный для воспроизводства основных фондов. Он является финансовым ресурсом для капитальных вложений. Амортизационный фонд прдназначен для простого воспроизводства основных фондов, для замены зношенных средств новыми экземплярами равными по стоимости. Накопленные амортизационные отчисления предназначаются для приобретения новых ОФ. Процесс замены изношенных фондов новыми называется реновацией.