Продажа с и..

реклама

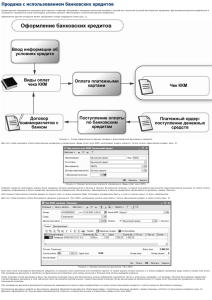

Продажа с использованием платежных карт Конфигурация «Управле ние торговле й для Ук раины» позволяе т обслуживать опе рации розничной продажи с полной или частичной оплатой плате жной к артой. Для вк люче ния данной возможности в настройк ах параме тров уче та не обх одимо установить флажок «Использовать оплату плате жными к артами». Продажа с использование м плате жных к арт може т приме няться к ак в розничной, так и в оптовой торговле . О формле ние опе рации продажи с использование м плате жных к арт можно пре дставить в виде сле дующ е й сх е мы (рис. 1). Рисунок 1. С х е ма оформле ния опе рации продажи с использование м плате жных к арт. Оформление договора эквайринга Договоры с банк ами­эк вайре рами, к оторые обслуживают плате жные к арты, х ранятся в справочник е «Договоры эк вайринга» (рис. 2). С правочник вызывае тся для ввода и ре дак тирования из пунк та ме ню «С правочник и» — «Пре дприятие » — «Договоры эк вайринга». Рисунок 2. Приме р заполне ния эле ме нта справочник а «Договоры эк вайринга». В договоре эк вайринга ук азывае тся банк — эк вайре р и договор взаиморасче тов, по к оторому будут ве стись расче ты с банк ом. Информация о банк е — эк вайре ре заполняе тся из справочник а «Контраге нты». В к аче стве договора взаиморасче тов ук азывае тся договор взаиморасче тов с к онтраге нтом с видом «Проче е ». В табличной части формы эле ме нта справочник а ук азываются проце нты торговой уступк и, к оторые зависят от приме няе мых плате жных систе м (видов оплаты). Виды оплат вводятся в справочник «Виды оплат че к а ККМ» (рис. 3). Для плате жной к арты устанавливае тся тип оплаты – плате жная к арта. Рисунок 3. Приме р заполне ния эле ме нта справочник а «Виды оплат че к а ККМ». Проце нт торговой уступк и приме няе тся для расче та суммы торговой уступк и, к оторая должна быть оплаче на банк у за услуги по договору эк вайринга при оплате плате жной к артой. В настройках пользовате ля можно установить основной договор эк вайринга для подстановк и в док уме нты по умолчанию (пунк т ме ню «С е рвис» — «Настройк и пользовате ля» — «О сновные значе ния для подстановк и в док уме нты и справочник и» — «Прочие значе ния» — «О сновной договор эк вайринга») . Оплата платежной картой при розничной торговле (массовому покупателю) О плата плате жной к артой при розничной торговле фик сируе тся док уме нтом «Че к ККМ». В док уме нте «Че к ККМ» в поле «О плата» выбирае тся тот вид плате жной к арты, к оторым оплачивае тся док уме нт «Че к ККМ» (рис. 4). Если приме няе тся сме шанная оплата (часть наличными, часть плате жной к артой), то вид оплаты пе ре к лючае тся в поле списк ом и в списк е фик сируются все виды оплаты че к а. Рисунок 4. Приме р заполне ния док уме нта «Че к ККМ». После зак рытия к ассовой сме ны информация обо все х оплатах плате жными к артами за сме ну собирае тся в док уме нте «О тче т о розничных продажах » на зак ладк е «О плата плате жными к артами». При прове де нии док уме нта «О тче т о розничных продажах » фик сируе тся уве личе ние задолже нности банк а пе ре д пре дприятие м на сумму оплаты плате жной к артой. Оплата платежной картой при оптовой торговле и розничной торговле индивидуальному покупателю В том случае , е сли при оплате плате жной к артой должна фик сироваться информация о пок упате ле , то тогда так ая оплата оформляе тся с помощ ью док уме нта «О плата от пок упате ля плате жной к артой» (рис. 5). В док уме нте долже н быть установле н вид опе рации «О плата от пок упате ля». При этом пок упате ле м може т быть, к ак физиче ск ое , так и юридиче ск ое лицо. Рисунок 5. Приме р заполне ния док уме нта «О плата от пок упате ля плате жной к артой». Док уме нт може т быть вве де н на основании док уме нта отгрузк и, сче та на оплату пок упате лю, зак аза пок упате лю. На зак ладк е «Эк вайринг» ук азывае тся договор эк вайринга и вид оплаты. С умма торговой уступк и рассчитывае тся автоматиче ск и на основе те х данных , к оторые вве де ны в договор эк вайринга. При прове де нии док уме нта уме ньшае тся задолже нность пок упате ля на зафик сированную сумму оплаты и на эту же сумму уве личивае тся задолже нность банк а­эк вайре ра. Подключение эквайринговой системы Пре дусмотре на возможность взаимоде йствия с эк вайринговой систе мой для выполне ния опе раций с плате жными к артами. Подк люче ние эк вайринговой систе мы производится в настройк ах торгового оборудования (зак ладк а «Эк вайринговые систе мы»)). В том случае , е сли эк вайринговая систе ма подк люче на, то становится доступной к нопк а «О платить к артой». При нажатии на эту к нопк у отк рывае тся спе циализированная форма, в к оторой пользовате ль ук азывае т сумму оплаты и другие настройк и, не обх одимые для работы эк вайринговой систе мы. При выполне нии опе раций с плате жными к артами производится пе чать спе циализированной формы слип­че к а на подк люче нном фиск альном ре гистраторе . Перечисление денежных средств банком­эквайрером Банк ­эк вайре р пе ре числяе т де не жные сре дства пре дприятию по те м видам плате жных к арт, к оторые ук азаны в зак люче нном с ним договоре эк вайринга с уче том ук азанного в договоре проце нта торговой уступк и. Поступле ние де не жных сре дств от банк а оформляе тся док уме нтом «Плате жный орде р: поступле ние де не жных сре дств» с видом опе рации «Поступле ние оплаты по плате жным к артам» (рис. 6). Рисунок 6. Приме р заполне ния док уме нта «Плате жный орде р: поступле ние де не жных сре дств». В этом док уме нте ук азывае тся сумма де не жных сре дств, пе ре числе нная банк ом по договору эк вайрингу. С умма ук азывае тся за выче том суммы оплаты услуг банк а. На зак ладк е «Уче т затрат» ук азывае тся сумма оплаты услуг банк а (сумма торговой уступк и). Так же на этой зак ладк е можно ук азать те аналитиче ск ие разре зы затрат, на к оторые буде т списана сумма торговой уступк и: статья затрат, номе нк латурная группа, подразде ле ние . Оформление возврата товаров, оплаченных платежной картой В том случае , е сли возврат товаров оформляе тся до моме нта зак рытия к ассовой сме ны, то на основании док уме нта «Че к ККМ» вводится док уме нт «Че к на возврат». Док уме нт «Че к ККМ» с видом опе рации «че к на возврат» аннулируе т оплату плате жной к артой. При зак рытии к ассовой сме ны аннулированные че к и в док уме нт «О тче т о розничных продажах » не попадают и соотве тстве нно долга банк а пе ре д пре дприятие м не возник ае т. В том случае , е сли возврат товаров, оплаче нных плате жной к артой, оформляе тся после моме нта зак рытия к ассовой сме ны, то тогда после довате льно оформляе тся два док уме нта: док уме нт «Возврат товаров от пок упате ля» и док уме нт «О плата от пок упате ля плате жной к артой» с видом опе рации «Возврат де не жных сре дств пок упате лю». Док уме нт може т быть вве де н на основании док уме нта «Возврат товаров от пок упате ля». При прове де нии док уме нта уме ньшае тся задолже нность банк а пе ре д пре дприятие м. Этот же док уме нт используе тся и в том случае , е сли не обх одимо сторнировать оплату плате жными к артами в случае продажи оптовому пок упате лю. Например. Бы ла зафиксирована предварительная оплата платеж ной картой по документу «Счет на оплату» или «Заказ покупателя». Для сторнирования этой оплаты на основании документа «Оплата от покупателя платеж ной картой» вводится такой ж е документ. В нем автоматически устанавливается вид операции «Возврат денеж ны х средств покупателю». При проведении документа будет уменьшен долг банка перед предприятием. Если товар уже был продан, то не обх одимо сначала оформить док уме нт «Возврат товаров от пок упате ля», а зате м на основании док уме нта возврата – док уме нт «О плата от пок упате ля плате жной к артой» с видом опе рации «Возврат де не жных сре дств пок упате лю». Анализ взаиморасчетов с банком Проанализировать правильность пе ре числе ния банк ом сумм в случае оплаты плате жными к артами можно в отче те «Ве домость по расче там с к онтраге нтами» (рис. 7). Для этого надо установить отбор по тому договору с банк ом, к оторый обслуживае т плате жные к арты. Рисунок 7. Приме р заполне ния отче та «Ве домость по расче там с к онтраге нтами».