Теория выбора в условиях неопределенности - 2 Приложения теории ожидаемой полезности: ¾

реклама

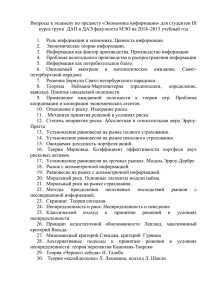

Факультет мировой экономики и мировой политики НИУ ВШЭ, 2011-2012 Ю.В. Автономов Теория выбора в условиях неопределенности - 2 ¾Приложения теории ожидаемой полезности: модель спроса на страховку ¾ Частный случай: спрос рискофоба на актуарно справедливую страховку ¾ Модель спроса на страховку в терминах контингентных благ ¾ Функция ожидаемой полезности в пространстве контингентных благ: иллюстрация отношения к риску Примеры использования теории ожидаемой полезности: модель спроса на страховку - индивид-рискофоб, предпочтения описываются функцией ожидаемой полезности - первоначальное богатство составляет w - с вероятностью p ∈ (0; 1) происходит несчастный случай - если он происходит, индивид несет потери L ∈ (0; w) - Страховая компания предлагает индивиду застраховать ущерб: - стоимость страховки: γ за каждую единицу покрытия (то есть, заплатив γx долларов, индивид, в случае наступления ущерба, получит возмещение x долларов). На какую сумму индивид застрахует свой ущерб? Индивид стремится выбрать размер покрытия x так, чтобы максимизировать свою ожидаемую полезность: max pv( w − L + x − γ x ) + (1 − p )v ( w − γ x ) L ≥ x ≥0 Индивид – рискофоб, v(.) – строго вогнутая функция Æ функция ожидаемой полезности тоже строго вогнута. Условия первого порядка, необходимые и достаточные для ее максимизации: pv '( w − L + x − γ x )(1 − γ ) − (1 − p )v '( w − γ x )γ = 0, L > x > 0 (1) pv '( w − L + x − γ x )(1 − γ ) − (1 − p )v '( w − γ x )γ ≤ 0, x = 0 (2) pv '( w − L + x − γ x )(1 − γ ) − (1 − p )v '( w − γ x )γ ≥ 0, x = L (3) Так на какую же сумму индивид застрахует ущерб? Чтобы ответить, нам нужны какие-то предположения о p, γ и v(.)! Рассмотрим один из наиболее важных случаев: случай актуарно справедливой страховки, при которой цена единицы страхового покрытия равна вероятности наступления страхового случая: γ = p. Перепишем выведенные ранее условия первого порядка, заменив γ на p. Начнем с условия (3): pv '( w − L + x − px )(1 − p ) − (1 − p )v '( w − px ) p ≥ 0, x = L Разделим это неравенство на p(1 – p) и подставим x = L: v '( w − pL) − v '( w − pL) ≥ 0 Условия первого порядка выполнены – x = L является решением задачи рискофоба. при актуарно справедливой страховке, рискофоб всегда страхуется на полную стоимость ущерба! Контингентные блага Для описания выбора в условиях неопределенности иногда бывает удобно переопределить понятие блага: - Пусть S – мн-во состояний мира - ps – объективная вероятность состояния мира s Œ S Будем называть контингентным благом xis право на получение x единиц i-того физического блага в состоянии мира s. Реальный пример контингентного блага – опцион. Эта конструкция оказывается очень полезной при формулировке, например, моделей общего равновесия в экономике с неопределенностью. Но помимо этого, она позволяет создавать красивые и удобные иллюстрации для более простых моделей – например, модели спроса на страховку Î Модель спроса на страховку в терминах контингентных благ Вернемся к модели спроса на страховку. В ней фигурирует только одно физическое благо – деньги или богатство, и имеется два состояния мира: L: страховой случай наступает (вероятность: p) NL: страховой случай не наступает (вероятность: 1 – p) Таким образом, можно задать два контингентных блага: xL: богатство в состоянии мира L xNL: богатство в состоянии мира NL Предположительно, вначале агент не имеет никакой страховки, поэтому его богатство составляет w – L рублей, если страховой случай наступает, и w, если он не наступает. Таким образом, его первоначальный запас контингентных благ: (w – L, w) Выведем уравнение бюджетной линии в терминах контингентных благ: Как и прежде, обозначим объем приобретаемой индивидом страховки за x. Тогда богатство индивида в состояниях мира L и NL описывается следующей системой: ⎧XL = w − L −γ x + x ⎪ ⎨ X NL = w − γ x ⎪0 ≤ x ≤ L ⎩ Чтобы получить уравнение бюджетной линии в терминах контингентных благ, выразим x из второго уравнения системы и подставим в первое. После некоторых преобразований, мы получим: XL + 1−γ γ X NL = w − L + w − L ≤ X L ≤ w − γ L; w − γ L ≤ X NL ≤ w; 1−γ γ w; А вот графическая иллюстрация бюджетного ограничения в модели спроса на страховку в терминах контингентных благ: XNL бюджетная линия ω w w –γL «безрисковая линия» 0 w–L w – γL XL Примеры предпочтений в пространстве контингентных благ. NB! В наших иллюстрациях мы будем опираться на т.н. обобщенную функцию ожидаемой полезности, в которой элементарная ф-ция полезности v(.) может зависеть от состояния мира. Пример 1: XNL Индивид заботится только о своем богатстве в состоянии мира L. Как мог бы рассуждать человек, наделенный такими предпочтениями? 0 XL Пример 2: XNL Индивид заботится только о своем богатстве в состоянии мира NL. 0 XL Пример 3: Индивид, нейтральный к риску. Его обобщенная функция ожидаемой полезности имеет вид: U(.) = pLvL(xL) + (1 – pL)vNL(xNL) где vL(xL) = aL + bLxL и vNL(xNL) = aNL + bNLxNL Предельная норма замещения блага контингентного блага xL контингентным благом xNL для такого агента постоянна и отрицательна: MRSxL xNL pLbL =− (1 − pL )bNL XNL Кривые безразличия функции ожидаемой полезности этих людей представляют собой прямые линии. 0 XL Пример 4: Рассмотрим радикальную форму рискофобии, когда индивид заботится только о той сумме, которую он получит гарантированно (независимо от состояния мира), а в возможность случайно выиграть что-то сверх нее он просто не верит. XNL 0 безрисковая линия XL Пример 5: Рассмотрим классического рискофоба, чья элементарная функция полезности строго вогнута и не зависит от состояния мира. Его функция ожидаемой полезности имеет вид: U(.) = pLv(xL) + (1 – pL)v(xNL) где v’(.) > 0, v”(.) < 0 Модуль предельной нормы замещения контингентного блага xL контингентным благом xNL непрерывно убывает XNL по xL (и непрерывно возрастает по xNL): MRSxL xNL = pL v '( xL ) (1 − pL )v '( xNL ) Кривые безразличия функции ожидаемой полезности для него строго выпуклы. 0 XL Пример 6: Рассмотрим классического рискофила, чья элементарная функция полезности строго выпукла и не зависит от состояния мира. Рассуждая аналогично предыдущему случаю, можно показать, что кривые безразличия его функции ожидаемой полезности строго вогнуты: XNL 0 XL Вернемся к нашей модели, и проиллюстрируем рассмотренный ранее пример со спросом рискофоба на актуарно справедливую страховку: XNL XL = XNL, “certainty line” U = pv( X L ) + (1 − p)v( X NL ) w w tgα = − γ 1− γ w – γL XL + 0 w–L w – γL α 1− γ γ X NL = w − L + 1− γ γ w XL