Долгосрочный стимул для «топов»

реклама

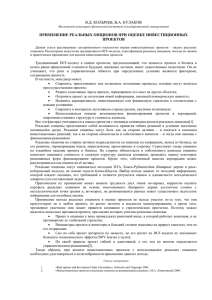

32 зарубежный опыт Ольга Батурина, по выступлению Андрея Шибанова, директора по управлению персоналом «Альфа-Банка» Долгосрочный стимул для «топов» По различным оценкам, от 30 до 50 % крупных компаний имеют в своем арсенале долгосроч‑ ные мотивационные программы для удержания топ‑менеджеров. Особенный интерес отечествен‑ ных организаций вызывают опционные программы, позволяющие привлекать и мотивировать управленцев на эффективную работу. При этом российский бизнес ориентируется на западную практику. Kadrovik.ru/ №8/ август 2008 33 зарубежный опыт Перспективы вместо денег Опционная программа (stock option plan) подразумевает право купить по льготной цене определенное количество акций компании, где работаешь. Развитие программ опционов происходит из теории сближения интересов. Она предполагает, что если дать сотруднику «кусочек» фирмы, то есть фактически сделать его совладельцем, то он будет относиться к своему делу с большей заинтересованнос‑ тью и действовать сообразно долгосрочным задачами бизнеса. Западные управленцы давно оценили пре‑ имущества идеи, которая, в сравнении со схе‑ мой денежных вознаграждений, позволяет за‑ работать значительно больше на длительном временном промежутке. В 80‑е годы треть американских топ‑менеджеров получали опци‑ оны в качестве вознаграждения, а к середине 90‑х уже 70 % генеральных директоров поль‑ зовались этой формой поощрения. В начале 2000‑х годов среднее вознаграждение амери‑ канского топ‑менеджера превышало $10 млн в год, и около 60 % этой суммы приходилось на опционы. Сегодня более 16 % рынка пуб‑ личных акций США используются на опци‑ онные программы, их объем составляет бо‑ лее $900 млрд. Государство также поощряет развитие опционных программ определенными льготами: компании могут исключать из налого‑ облагаемой прибыли расходы по этим програм‑ мам, тем самым уменьшая налог на прибыль. Между тем в Европе интерес к этой фор‑ ме компенсации в последнее время снижается: в 2004 г. использовали опционы 63 % компаний, а в 2006 г. – 41 %. Для этого есть ряд причин. Так, в начале 2000‑х годов произошло несколь‑ ко крупных скандалов, связанных с подделкой финансовой отчетности, которые значительно охладили интерес к опционным программам. Исследователи обнаружили, что зачастую раз‑ мер вознаграждений менеджеров и финансовые результаты предприятий существенно расходят‑ ся. В ходе финансовых махинаций руководства Считается, что оптимальным является следующее соотношение элементов в пакете компенсаций топ‑менеджера: 25 % – базовая зарплата; 25 % – краткосрочная мотивация; 50 % – долгосрочная мотивация. с отчетностью завышалась чистая прибыль, ин‑ весторы получали неверную информацию о фи‑ нансовом состоянии дел, при этом увеличение числа акций, приходящихся на опционы, сни‑ жало стоимость обычных акций, причиняя вред акционерам. Руководители известных корпора‑ ций получали 10‑миллионные вознаграждения, несмотря на то, что их фирмы несли убытки и акции дешевели. Особенно «страдали» высо‑ котехнологические компании, которые активнее других применяли опционы. Рисунок 1 Премирование опционами Опционы на покупку акций Квалифицированные планы Классические опционы с различной ценой исполнения Опционы со сберегательными механизмами Неквалифицированные планы Опционные программы без предоставления налоговых льгот Kadrovik.ru/ №8/август 2008 34 зарубежный опыт Рисунок 2 Премирование акциями Многие стали сворачивать опционные про‑ граммы или вводить более сложные системы с оп‑ ределенными ограничениями и с зависимостью вознаграждения от полученных бизнес-резуль‑ татов. Используются системы мотивации, привя‑ занные не к рыночной цене акций, а к внутренним показателям эффективности компаний, рассчи‑ тываемым за более длительный период. Кроме того, жестче стала система государственного ре‑ гулирования информации, поступающей на рынок от организаций, использующих опционы. Падение интереса европейского бизнеса также связано с тем, что с 2005 года в своей бухгалтерской отчетности фирмы должны от‑ носить опционы на затраты. Это усилило ощу‑ щение того, что опционная программа менее рентабельна, чем другие долгосрочные инстру‑ менты, способные заинтересовать сотрудников в эффективном ведении дел. Акции как вознаграждение Все вознаграждения на основе акций можно разделить на те, что являются собственно опци‑ онами, то есть дают право приобретения акций работникам в течение определенного времени на определенных условиях, и непосредственно премирование акциями или их денежным экви‑ валентом (см. рисунки). Американские фирмы, имеющие значи‑ тельные льготы при внедрении опционов, Kadrovik.ru/ №8/ август 2008 без условий Права на прирост стоимости акций Права на прирост с привязкой к бизнеспоказателям с условиями Эквивалент с ограничениями Бонус акциями без условий Отложенные акции Долгосрочные программы стимулирования Акции с привязкой к бизнес-показателям Акции с ограничениями с условиями Денежный эквивалент Фантомные акции Акции ввели понятие квалифицированных планов. Это опционные планы, соответствующие оп‑ ределенным требованиям, при соблюдении которых сотрудник также имеет привиле‑ гированный налоговый режим. Некоторые опционные программы связаны со сбере‑ гательным механизмом: на часть доходов сотрудника начисляются проценты, и уже на них он впоследствии приобретает акции компании. Многие фирмы стараются использовать системы мотивации, не связанные с пере‑ дачей сотруднику доли в компании и извле‑ чением дохода от ее реализации на рынке. Существует несколько десятков программ – стратегические бонусы, индексные опцион‑ ные программы и т. п., – связанных с выпла‑ тами в денежной форме. В данных случаях сотруднику не передается доля в компании, которую он может реализовать на рынке. Другими словами, он не становится акционе‑ ром, однако, если в период его руководства показатели компании растут, то он обретает право на часть полученных доходов. Широкое распространение имеет вид опционной про‑ граммы, именуемый «фантомные акции». Он предполагает ежегодное премирование спе‑ циалиста пакетом «виртуальных» ценных бу‑ маг по фиксированной цене, но ими сотруд‑ ник не имеет право воспользоваться опре‑ 35 зарубежный опыт деленное количество лет (обычно от 3 до 5). Если руководитель эффективно работает все эти годы, а компания успешно развивается, то со временем он сможет получить разницу между первоначальной и возросшей ценой акций. Наиболее популярны в настоящий момент акции с зависимостью от бизнес-резуль‑ татов либо с ограничениями, связанными, как правило, с возможностью их реализации, а также «фантомные» инструменты, которые предполагают отсроченное получение возна‑ граждения в денежной форме. Необходимые элементы Каждая программа долгосрочной мотива‑ ции, в том числе и опционная, имеет посто‑ янные элементы, которые следует учитывать при ее разработке. Прежде всего необходимо определиться с целями введения опционной системы, в зависимости от стратегических задач компании. Они весьма разнообраз‑ ны: увеличение капитализации, сближение интересов акционеров и менеджеров в дол‑ госрочной перспективе, привлечение новых или удержание действующих топов и т. п. Также важную роль играет объем акци‑ онерного капитала, который компания го‑ това вложить в программу в данное время (как правило, он не превышает 10 %). При разработке программы необходимо принять решение о круге ее участников – будут ли это, например, только члены правления, весь менеджмент или даже все члены компании. Как правило, речь идет о верхней прослойке руководства, то есть о тех менеджерах, что принимают решения, влияющие на финансо‑ вый результат компании, либо обеспечивают рост доли рынка. Немаловажно правильное определе‑ ние периода действия программы. Если она окажется недостаточно долгой, то акционе‑ ры не успеют получить ощутимый эффект от действий нанятых управленцев. Однако продолжительность более пяти лет не спо‑ собствует заинтересованности ее участников, поскольку результаты слишком уж отдалены. Варьировать долгосрочность программы, ее «материальность» и стоимость позволяют такие элементы, как порядок выдачи (тран‑ ши) пакетов акций и порядок вестирования. Также не стоит забывать о ценообразовании (стоимость акций для участников программы) и условиях выхода из программы, призван‑ ных «подстраховывать» компанию в случае неуспешных действий топ‑менеджеров. Недостатки опционов При всех достоинствах опционов (мотива‑ ция менеджера на увеличение стоимости ком‑ пании, удержание «топов» и т. п.) они имеют ряд недостатков. Так, наемные менеджеры участ‑ вуют в прибыли компании путем опционов, но не делят с владельцами возможные убытки, и это способно подвигнуть их на слишком рис‑ кованные проекты. Рост рыночной стоимости может вовсе не отражать увеличение внутренней стоимости организации, а являться результатом искаже‑ ния отчетности, поступающей от руководства или биржевых махинаций. Кроме того, обяза‑ тельность программы может не соответство‑ вать интересам менеджеров, ориентированных на скорое денежное вознаграждение. Помимо этого, продажа опционов на акции по цене ниже рыночной уменьшает стоимость пакетов других акционеров и снижает их долю в ком‑ пании. Зарубежная практика показывает, что пра‑ вильно разработанная система опционов – до‑ вольно сложный, но весьма действенный инс‑ трумент, который российские компании должны более активно использовать, конечно, с учетом ошибок, накопленных коллегами на Западе. При подборе программы мотивации отечес‑ твенные компании могут столкнуться со следу‑ ющими проблемами: 1. Однобокость мотивации долгосрочными программами, если доходы участников зависят только от одного показателя (например, капи‑ тализации). Такой подход приводит к наруше‑ ниям и «перегибам». 2. Мотивация неэффективных менеджеров. Если изначально эффективность участника программы находится на среднем уровне, а че‑ рез пару лет она упадет, то управленец ни при каких условиях не уйдет из компании, пока не получит все опционы. 3. Зависимость от рыночной коньюктуры. Большинство отечественных компаний не име‑ ет стабильного роста на рынке, в связи с этим доверие к долгосрочным программам невысо‑ кое. Есть прецеденты неисполнения компани‑ ями обязательств по опционам и прекращения программ. 4. Отсутствие налоговых льгот и сложности при юридическом оформлении договоренностей по опционным программам. Кроме того, при разработке программы желательно учитывать особенность мотивации каждого топ‑менеджера в отдельности. При этом все участники должны иметь единое представление об «условиях игры». ❐ ! Kadrovik.ru/ №8/август 2008