Общая характеристика отрасли

реклама

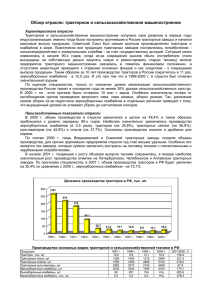

ТРАКТОРЫ И СЕЛЬСКОХОЗЯЙСТВЕННОЕ МАШИНОСТРОЕНИЕ Обзор отрасли ФЕВРАЛЬ 2003 ОБЩАЯ ХАРАКТЕРИСТИКА ОТРАСЛИ ................................................................................ 2 ТРАКТОРНОЕ МАШИНОСТРОЕНИЕ ..................................................................................... 4 ОСНОВНЫЕ ПРЕДПРИЯТИЯ ОТРАСЛИ ................................................................................................... 6 РЫНОК СЕЛЬХОЗУБОРОЧНОЙ ТЕХНИКИ ........................................................................ 11 ИНОСТРАННАЯ СЕЛЬСКОХОЗЯЙСТВЕННАЯ ТЕХНИКА В РОССИИ ...................... 16 ТРАКТОРЫ: ......................................................................................................................................... 17 ТЕНДЕНЦИИ РАЗВИТИЯ ОТРАСЛИ ..................................................................................... 19 ПРИЛОЖЕНИЕ ............................................................................................................................. 21 ИСТОЧНИКИ И ССЫЛКИ ......................................................................................................... 23 Февраль 2003 Общая характеристика отрасли В постперестроечные годы заводам сельхозмашиностроения пришлось труднее всех. Сельское хозяйство сократилось в разы, вызвав одновременно спад в производстве тракторов, комбайнов и прочей техники. Не было ни платежеспособного спроса на их продукцию, ни инвестиций со стороны из-за высокого риска. Ситуация усугублялась огромными долгами предприятий и квазиденежными схемами, на которых держалось машиностроение вплоть до последнего момента. В результате сверхмощные, но абсолютно неповоротливые производства с огромным количеством цехов просто погибли под собственным весом. Производство тракторов в 2002 году составило 4,5% от уровня 1990 г., зерноуборочных комбайнов – 1,5%. Сельскохозяйственные предприятия были не способны не только приобретать новые машины и оборудование, но даже в необходимом объеме производить ремонт и закупать части для старой техники. Ненулевой выпуск сельскохозяйственных машин сохранялся несколько лет лишь благодаря специальным мерам по господдержке сельхозпроизводителя, а также поставкам отечественной продукции на экспорт. За 1996-2002 годы темпы сокращения почвообрабатывающей техники значительно опережали темпы уменьшения пахотных земель. Так, площадь пашни в сельскохозяйственных организациях в 2001 году сократилась по сравнению с 1996 годом на 11%, а количество тракторов - на 28%. Недостаток сельскохозяйственной техники приводил не только к сокращению посевных площадей, но и к нарушению сроков проведения агротехнических работ. Сроки уборки урожая зерновых культур увеличились за 90-ые годы в среднем на 10-12 дней. Потери зерна из-за недостатка зерноуборочных комбайнов, по данным Минсельхоза России, составили в 2001 году около 15 млн. т. В настоящее время внешний и внутренний рынок сельхозтехники оценивается в 600-700 млн. долларов, тракторов – в 1 млрд. долларов. Российским рынком заинтересовались иностранные компании, которые предложили выгодные финансовые условия оплаты и обслуживания техники. Серьезную конкуренцию российским машиностроительным заводам составили производители из СНГ – Украины и Белоруссии. Однако за последние три года ситуация заметно улучшилась. По отношению к предыдущему году рост производства сельскохозяйственной техники в 2000 г. составил 48,4%, а в 2001 г. – 29,1%. Особенно Тракторы и сельскохозяйственное машиностроение Страница 2 из 23 Февраль 2003 заметно за два года увеличился выпуск комбайнов – 4,3 раза, тракторных сеялок – в 1,9 раза, тракторных культиваторов – 1,68 раза в 2001 году от уровня 1999 года. Сельскохозяйственное машиностроение стало объектом интереса финансово-промышленных групп. На предприятия пришли команды опытных менеджеров, которые стали радикально реформировать производство: выводить непрофильные активы, сокращать объем бартера, анализировать потребности российских фермеров и, соответственно, разрабатывать новые модели машин. Более взвешенно к развитию сельхозмашиностроения подошло государство, которое совместно с компанией «Росагролизинг», предложило реальные и гибкие варианты приобретения оборудования в лизинг. Это не могло остаться незамеченным, и начал расти спрос. В 2002 году рост сменился резким падением, и объем производства вернулся на уровень 1998 года, специалисты объясняют это переоценкой рынка. Из-за бурного роста в предыдущие годы платежеспособный спрос сократился. Производители сельхозтехники не уловили этого момента, и им пришлось сокращать производство. В целом по России обеспеченность зерноуборочными комбайнами составляет 38% от потребности, тракторами – 40%, поэтому потенциальный спрос остается очень большим и российский рынок сельскохозяйственной техники имеет большие перспективы. Тракторы и сельскохозяйственное машиностроение Страница 3 из 23 Февраль 2003 Тракторное машиностроение Производство тракторов с 1990 по 1998 год упало в 22 раза, с 214 до 10 тысяч. С 1999 года тенденция изменилась, и до 2002 года производство тракторов колебалось на уровне 16 тысяч. Однако в 2002 году ситуация изменилась. Производство резко сократилось до 9,6 тысяч, и некоторые заводы признали себя банкротами. ДИНАМИКА ВЫПУСКА ТРАКТОРОВ В РОССИИ 1990-2002 ГГ., ШТ. 250000 200000 150000 100000 50000 0 1990 1995 1998 1999 2000 2001 2002 На сегодняшний момент отечественное производство не покрывает полностью возрастающий спрос, который частично восполняется за счет импорта. В 2002 году в страну было ввезено в 3 раза больше тракторов, чем в 1996 году. Объем продаж тракторов на внутреннем рынке с 1997 года, в среднем в 2 раза больше объемов отечественного производства. Производственные мощности тракторных заводов России используются всего на 10-20%. Это критический порог рентабельности тракторных заводов. Падение производства ниже 20-15% делает производство тракторов нерентабельным и убыточным. По оценкам специалистов тракторный рынок в России и стран СНГ составляет 1 млрд. долларов. Рынку сельскохозяйственных тракторов не хватает 700-800 тысяч единиц техники. По данным Минсельхоза, 55-70% машинно-тракторного парка в России выработало срок службы. Дефицит техники для посевной и высокий коэффициент износа приводят к сокращению посевных площадей и растягиванию агротехнических сроков посева. Машинотракторный парк России пополняется на 1-3%, в то время как списывается 6-8%. Тракторы и сельскохозяйственное машиностроение Страница 4 из 23 Февраль 2003 Большим спросом в России пользуются гусеничные трактора (60%), доля колесных тракторов - 40%. В Европе ситуация иная – количество колесных тракторов, превосходят гусеничные в несколько раз. Трактора общего назначения составляют – 55%, пропашные – 34%, трелевочные – 11%. СТРУКТУРА ВЫПУСКА ТРАКТОРОВ В РОССИИ 1998-2002 ГГ., ШТ. 25000 20000 15000 10000 5000 0 1998 1999 Гусеничные тракторы 2000 2001 2002 Колесные тракторы Большинство российских тракторных предприятий банкроты. Многие из них прекратили производство. Некоторые смогли выжить за счет небольших экспортных поставок. Ряд предприятий по производству тракторов были стратегическими объектами государства и принадлежали ВПК, так как на предприятиях легко можно было наладить производство военной техники: танков, бронетранспортеров, вездеходов и т.п. В виду этого, государство долгое время не проводило приватизацию своих заводов. Однако в конце 90-х тракторные заводы попали в сферу интересов промышленных групп. Возникший подъем в тракторном строении был связан с ростом спроса и ожиданием еще большего его увеличения, поскольку в агропромышленный бизнес пришли успешные российские компании. Однако в этой подотрасли сельскохозяйственного машиностроения ситуация тяжелее, чем в сельхозуборочном машиностроении. Чувствуется очень высокая конкуренция со стороны импортной техники. Во-первых, сформировался вторичный рынок импортных тракторов. Эта подержанная техника, которая поступает в Россию из Германии, Франции и Финляндии намного качественнее отечественных аналогов, и стоит столько же, а иногда дешевле. Тракторы и сельскохозяйственное машиностроение Страница 5 из 23 Февраль 2003 Во-вторых, сильная конкуренция идет со стороны Белоруссии, которая производит и импортирует в Россию тракторы «Беларусь» (Минский тракторный завод). Доля импорта белорусских тракторов превышает производство тракторов в России. В 2002 году в Россию было поставлено – 18 тысяч тракторов (в 2 раза больше, чем произвели отечественные заводы). Минский тракторный завод самый современный на территории бывшего СССР и производит колесные тракторы почти всех модификаций. На долю завода приходится около 8-10% мирового рынка колесных тракторов. Модельный ряд завода представлен несколькими десятками моделей предназначенных для работы в любых условиях. Это единственное предприятие в Белоруссии, которое производит технику, по качеству сопоставимой с европейской. Однако, несмотря на сложную ситуацию на рынке сельскохозяйственных тракторов российские промышленные компании возлагают большие надежды на возрождение производства тракторов в России. Крупные российские компании приобретают контрольные пакеты предприятий и попытаются наладить на них производство современной сельхозтехники. Основные предприятия отрасли Волгоградский тракторный завод (ВгТЗ) – крупнейший производитель гусеничных тракторов в России. В январе 2003 года был приобретен холдингом «Новое Содружество» и Сибмашхолдингом у группы МДМ. Согласно планам предприятия, завод собирался выпустить в 2002 году – 5000 тракторов, что на 104% превышает прошлый год, однако реально произвел 3500 (43%). Это одно из немногих предприятий, способных производить конкурентоспособную продукцию и конкурировать на рынке машиннотракторной техники. Предприятие осуществляет поставки тракторов в страны СНГ: Украину, Узбекистан, Казахстан. Завод имеет развитую региональную дилерскую сеть, которая теперь будет объединена с дилерской сетью Сибмашхолдинга. В период управления заводом группой МДМ его производственные мощности были реорганизованы с учетом общего состояния тракторной отрасли. Были разработаны новые модели «тяжелых тракторов» - ВТ и ДТ с разными типами двигателей и комплектации. Стоимость тракторов колеблется от 15 18 тыс. долларов за модель ДТ и 22 тыс. долларов за модель ВТ. Липецкий тракторный завод объявил себя банкротом в начале 2002 года. По решению суда на заводе было введено конкурсное производство. После договоренности с кредиторами, завод Тракторы и сельскохозяйственное машиностроение Страница 6 из 23 Февраль 2003 реорганизовался в ОАО «Липецкий тракторный завод», куда вошли стратегические партнеры Новолипецкий меткомбинат и госкомпания «Росдорлизинг». Заводом выпускались гусеничные пропашные тракторы КД-35, КДП-35, Т-38М и колесные тракторы Т-40. В настоящее время предприятие производит сельскохозяйственные тракторы ЛТЗ-55, ЛТЗ-60, ЛТЗ-155. Стоимость тракторов колеблется от 5 тыс. долларов (ЛТЗ-55) до 21 тыс. долларов (ЛТЗ-155). Дальнейшее развитее завода не определено, так как завод выпускает очень мало качественной продукции и не имеет в настоящий момент конкурентных преимуществ. Петербургский тракторный завод является дочерней компанией ОАО «Кировский завод». Ситуация на заводе несколько лучше, чем у конкурентов. Его реструктуризация началась в середине 90-х годов. Завод был разукрупнен, а самые эффективные подразделения приступили к серийному производству современного трактора К744/734 (мощность 300-350 л.с.), ориентированного на дальнее зарубежье, в частности на немецкий рынок. В новых моделях используются западные запчасти. В частности завод заключил контракт на поставку деталей к свои тракторам с компанией Bosch. Стоимость новых тракторов от 70 до 100 тыс. долларов. Эта цена пока высока для российских сельхозпроизводителей, но в два раза ниже цены на аналогичные иностранные тракторы. Такое соотношение «цена-качество» позволяет Петербургскому тракторному заводу успешно экспортировать свою продукцию. Постепенно предприятие наращивало производство, достигнув пика в 2001 году, до 948 тракторов, однако в 2002 производство снизилось до 540. Челябинский тракторный завод (ЧТЗ-Уралтрак) является одним из основных стратегических заводов по производству бронетанковой техники. Завод выпускает бульдозеры и тяжелые тракторы (Основные модели – Т-10 – 40 тыс. долларов и ДЭТ 25, 35 – более 100 тыс. долларов). Производство тракторов на нем снижается. В настоящий момент его основная специализация – производство инженерных машин. Так же к 2006 году завод собирается войти в состав нового бронетанкового холдинга, который будет выпускать военную технику и находиться под контролем государства. Владимирский тракторный завод (ВТЗ) выпускает в основном машины для коммунального хозяйства, мощностью 25-75 л.с. В 2002 г. предприятие выпустило 1752 трактора, что на 1% больше, чем в Тракторы и сельскохозяйственное машиностроение Страница 7 из 23 Февраль 2003 прошлом году. Основные модели Т30, T-45, ВТЗ -2032 стоимость которых составляет 4-5 тыс. долларов в зависимости от комплектации. Завод имеет реальные шансы укрепить свое положение на рынке. Его дешевая продукция может быть востребована индивидуальными частными хозяйствами и коммунальными службами. В виду маломощности эти трактора хорошо подходят для уборки урожая. Алтайский тракторный завод (Алтайский тракторный) выпускает гусеничные трактора для сельского хозяйства, лесопромышленного комплекса и строительно-дорожных предприятий России. Модельный ряд завода представлен в основном «тяжелыми» тракторами 4-ого, 5ого тягового класса. Основные модели для сельского хозяйства представлены моделями Т-402 (15000 тыс. долларов) и Т-404 (29 тыс. долларов). В 2002 году тракторный завод вышел из промышленного концерна Сибмашхолдинг, который не смог произвести реорганизацию предприятия и вывести его на стабильный рентабельный уровень. В результате "Алтайский трактор" – убыточное предприятие, которое постепенно сокращает тракторное производство. Тракторы и сельскохозяйственное машиностроение Страница 8 из 23 Февраль 2003 СТРУКТУРА РОССИЙСКОЙ МАШИННО-ТРАКТОРНОЙ ОТРАСЛИ Завод Кто контролирует Мощности Производство (шт. в год) в 2001 г., шт. Производство в 2002 г., шт. Выручка в 2001 г. (млн. долл.) Прибыль в 2001 г. (млн. дол.) Алтайский тракторный завод Владимирский тракторный завод Петербургский тракторный завод Сибмашхолдинг (75%) менеджмент ФПГ Новотракт менеджмент Трансмаш (Омск) государство н. д. н. д. н. д. 8 н Титран-Вепс группа ИСТ ГУП «Росдорлизинг» 200 0 0 -- -- 50000 4 435* 28 0,3 Волгоградский тракторный з-д Липецкий тракторный завод 80000 2451 3500 38,05 -0,925 40000 12000 5000 2101 1731 936 665* 1752 540 48,1 22 35,4 0,065 -2,6 5 Промтрактор ФПГ Новотракт 2200 260 120* 63,1 1,1 ЧТЗ-Уралтрак Уралвагонзавод (40%) 32000 3105 1730 125 н. д. Онежский тракторный завод менеджмент н.д. 654 204* 10 -1,7 *производство в 1-ом полугодии 2002 г. Источник: Эксперт Тракторы и сельскохозяйственное машиностроение Страница 9 из 23 Февраль 2003 СТРУКТУРА ТРАКТОРНОГО РЫНКА РОССИИ Волгоградский тракторный завод 36% Другие 15% ЧТЗ-Уралтрак 18% Петербургский тракторный завод 6% Тракторы и сельскохозяйственное машиностроение Владимирский тракторный завод 18% Алтайский тракторный завод 7% Страница 10 из 23 Февраль 2003 Рынок сельхозуборочной техники К сельхозуборочной технике в первую очередь относятся различные типы комбайнов: зерновые, рисоуборочные и кормоуборочные. По разным оценкам, в России на данный момент наличествует всего 192 тысячи комбайнов. Ежегодно списывается около 20 тысяч комбайнов. В 2001 году из-за различных неисправностей в уборке урожая не принимало участие около 60 тысяч зерноуборочных комбайнов, 18 тысяч кормоуборочных комбайнов, 20 тысяч жаток. В результате нагрузка на один работающий комбайн в несколько раз превосходит оптимальную. На тысячу гектаров пашни в России приходится 4 зерноуборочных комбайна (в США -18, в Германии – 22). На сегодняшний момент зерноуборочных комбайнов не намного больше, чем сорок лет назад. В прошлом году фермерам для уборки урожая не хватало 164 тысячи зерноуборочных и 27 тысяч кормоуборочных комбайна. Однако за последние три года ситуация из критической стала выходить на приемлемый уровень. В 2001 году было выпущено около 10 тысяч зерно- и кормоуборочных комбайнов. Этот показатель в два раза превышал данные за 2000 год. Рост производства в 2002 году практически не изменился. СОСТОЯНИЕ ПАРКА КОМБАЙНОВ В РОССИИ, ТЫС. ШТ. 600 480 500 462 420 408 400 394 371 347 324 292 300 264 248 231 211 206 197 192 200 100 Численность комбайнов Тракторы и сельскохозяйственное машиностроение Исправных комбайнов 2002 2001 2000 1999 1998 1997 1996 1995 1994 1993 1992 1991 1990 1989 1988 1987 0 Поступление комбайнов Страница 11 из 23 Февраль 2003 Развитие рынка сельскохозяйственной техники сложно прогнозировать, т.к. он зависит не только от состояния платежеспособного спроса, но и от ситуации с урожаем в текущем году, который в свою очередь зависит от погодных условий. К факторам, которые влияют на спрос, относятся: цены на сельскохозяйственную продукцию, объем урожая, экспорт, политика правительства по субсидированию агропромышленного комплекса и многое другое. Значимость этих факторов подтверждается следующими примерами: Большой урожай в 2001 году на внутреннем рынке обрушил цены на зерно, так как из-за переизбытка зерновых крестьяне вынуждены были продавать его за бесценок. Если осенью 2000 года пшеница третьего класса стоила около 4 тыс. рублей за тонну, то осенью 2001 – 2,25 тыс. рублей. Крестьянские хозяйства недополучили большие средства и не смогли закупить новую сельскохозяйственную технику. Первой ситуации можно было избежать, при хорошо налаженном экспорте. Однако в России ощущается нехватка экспортных мощностей, и вывозить зерно в необходимом количестве не удается. В 2003 году Россия может выйти на третье место по экспорту зерна после США и ЕС, потеснив Канаду, Аргентину и Австралию. Это указывает на то, что государство предприняло меры по наращиванию экспортных мощностей, и в дальнейшем внутренние цены на продукцию будут стабильнее. Возможно, опять резко возрастет спрос на уборочную технику. Однако ситуация может измениться, если мировой сельскохозяйственный рынок в целом покажет высокую урожайность и потребность в российском зерне снизится. В развитии отрасли отмечают возникновение "вторичного рынка" зерноуборочных комбайнов. Так, по данным департамента общественных связей и информации ОАО "Ростсельмаш", из общего количества закупленных в 2000 году и первом полугодии 2001 года 1611 зерноуборочных комбайнов 527 машин относились к категории "бывшие в употреблении". Комбайны стали отпускаться не в «подарок» как это было принято раньше, а за деньги причем по предоплате. Образовались цепочки «производитель – дилер – потребитель», где каждое звено имеет свою реальную прибыль. В настоящее время в России существует 4 предприятия по производству комбайнов: «Ростсельмаш», «Сибмашхолдинг», «Тульский комбайновый завод» и «Таганрогский комбайновый завод». Тракторы и сельскохозяйственное машиностроение Страница 12 из 23 Февраль 2003 Ростсельмаш - крупнейшее предприятие отрасли занимает 172 место среди 200 крупнейших предприятий России. Его приобрел два с половиной года назад холдинг «Новое содружество», который образовался из разрозненных промышленных активов банка «Российский кредит». В 2001 году доля предприятия на российском рынке уборочной техники достигла 65%. Ассортимент предприятия представлен следующими моделями: Комбайны для уборки зерновых культур - Дон-091, Дон1500Б, Дон-161, Дон-2600, «Нива». Все комбайны осуществляют уборку прямым и раздельным комбайнированием. Основное различие в моделях играет критерий производительности уборки зерна за 1 час основного времени работы. На данных моделях эта цифра колеблется от 7,2 т/час (Нива) до 16 т/час (Дон-161, Дон 2600) Комбайны для уборки силосных культур и скашивания трав – Дон – 680 Комбайны для скашивания и измельчения с одновременной погрузкой в транспортные средства силосных культур, в том числе кукурузы в фазе восковой зрелости зерна, многолетних и однолетних трав и смесей, сорго, подсолнечника и других культур, подбора подвяленной массы из валков – Дон -750 Комбайны для работы на скашивании и укладке в валок зерновых колосовых, зернобобовых и крупяных культур, сеянных и естественных трав, а также для скашивания, измельчения и погрузки в транспортные средства кормовых культур – Дон – 650. ДИНАМИКА ВЫПУСКА ОСНОВНЫХ МОДЕЛЕЙ КОМБАЙНОВ ОАО «РОСТСЕЛЬМАШ» 1998-2002 ГГ., ШТ. «Дон-1500Б «Нива» «Дон-680» «Дон-2600» 1996 464 1275 137 - 1997 734 772 4 - 1998 360 304 6 - 1999 436 404 2 - 2000 1772 718 31 5 2001 3100 2691 219 15 2002* 1937 876 150 н.д. *первое полугодие 2002 г. Источник: Ростсельмаш Предприятие Сибирский машиностроительный холдинг (Сибмашхолдинг), непосредственный конкурент Ростсельмаша, был создан 8 октября 2000 года. Его учредителями стали три крупных машиностроительных предприятия: ОАО «Красноярский завод комбайнов», ОАО «Алтай дизель» (Барнаул), ОАО «Алтрак» Тракторы и сельскохозяйственное машиностроение Страница 13 из 23 Февраль 2003 (Рубцовск), а так же администрации Красноярского и Алтайского краев, Омской и Новосибирской областей. Холдинг продает свою продукцию в Оренбурге и на Урале. 25% производимой техники предприятие продает в Казахстан. Модельный ряд уборочной техники более скудный, чем у Ростсельмаша. Основные модели комбайнов предприятия: Енисей – 1200, Енисей - 950 и Енисей – 324. Эти комбайны нацелены на среднюю и низкую урожайность и более удобны для работы в небольших частных фермерских хозяйствах. Значение производительности уборки зерна за 1 час основного времени работы колеблется от 8 до 11 т/час. Стоимость этих комбайнов разбросана в диапазоне от 40 до 60 тыс. долл. Ростсельмаш и Сибмашхолдинг жестко конкурируют друг с другом. По мнению специалистов, победу за перспективный рынок одержит то предприятие, которое сможет предложить так называемый «средний комбайн». Комбайны делятся на несколько классов пропускной способности. В российских условиях при наиболее массовом использовании экономически целесообразным являются модели наиболее эффективные при урожайности 25-35 центнеров зерновых с гектара. Для решения проблемы массового «среднего комбайна» на обоих заводах проводится реструктуризация имеющихся мощностей. В настоящий момент прообразом среднего комбайна в Ростсельмаше является модель «Дон-091», выпуск которого намечается в ближайшее время. Как уверяют производители, себестоимость уборки у него самая низкая. Сибмашхолдинг несколько обогнал конкурента и представил модель «Енисей – 950», продажи которой начались полтора года назад. В 2001 году предприятию удалось продать – 50 шт., в первой половине 2002 – 100 шт. Что касается работы комбайнов на полях с высокой урожайностью (более 50 центнеров с гектара), то здесь лидирует Ростсельмаш. Его модель «Дон-1500», как раз призвана работать на полях с высокой урожайностью. В то же время доля таких полей очень мала, менее 20%. Остальные предприятия отрасли - «Тульский комбайновый завод» и «Таганрогский комбайновый завод» практически престали выпускать сельскохозяйственную уборочную технику и перепрофилируются на выпуск инженерных машин. Тракторы и сельскохозяйственное машиностроение Страница 14 из 23 Февраль 2003 Структура российской сельхозуборочной отрасли Завод Ростсельмаш Красноярский завод комбайнов Кто контролирует (доля акций) Новое содружество Сибмашхолдинг (более 50%) Мощности, шт. Производство в 2001 году Производство в 2002 году Выручка в 2001 году (млн. долл.) Прибыль в 2001 году. (млн. долл.) 86000 6025 5500 60* более 5 29000 3085 3500 861 5.5 Таганрогский комбайновый завод ФПГ Донинвест 1000* 174 190 25,6 3,6 Тульский комбайновый завод менеджмент 150* 28 7* 6* 0,5* Краснодаррисмаш (рисоуборочные) менеджмент 200* 25 25-30* н. д. н. д. Турбомоторы (кормоуборочные) государство (60%) 400 260 300* н. д. н. д. *Оценка Источник: Эксперт Тракторы и сельскохозяйственное машиностроение Страница 15 из 23 Февраль 2003 Иностранная сельскохозяйственная техника в России Российский рынок сельскохозяйственной техники давно представляет большой интерес для иностранных производителей. В мире сейчас идет перепроизводство сельхозтехники, в Европе из-за неурожаев падает спрос на их продукцию, в то время как Россия имеет реальные перспективы сбыта сельхозтехники. Комбайны Российские комбайновые заводы не сильно опасаются конкуренции со стороны иностранцев из-за высокой цены иностранных машин. Зерноуборочные комбайны в Россию до 1999 года поставляла в основном Германия. В 1999-2001 годах к основным странампоставщикам добавились Бельгия и США. В 2001 году из стран дальнего зарубежья было импортировано всего 780 комбайнов, при этом из Германии - 200, из Бельгии - 400, из США - 150 шт. На закупку зерноуборочных комбайнов в странах дальнего зарубежья, по данным Государственного таможенного комитета Российской Федерации, в 1999, 2000 и 2001 годах было израсходовано соответственно 92,6 млн., 84,7 млн. и 88,4 млн. долл. Среди стран ближнего зарубежья поставщиком комбайнов фактически был только Казахстан: в 2000 году - 78 шт., в 2001 - 60 шт. Из всех средств, затраченных на покупку зерноуборочных комбайнов для сельского хозяйства страны в 2001 году, более 40% составили затраты на приобретение зарубежных комбайнов. Сравнительные испытания зарубежных и отечественных зерноуборочных комбайнов показали, что использование импортных комбайнов в условиях России не всегда дает ожидаемый эффект. Производительность зарубежных комбайнов, как правило, выше производительности отечественных аналогов, однако цена отечественных комбайнов существенно ниже. Так, например, средний сезонный намолот комбайнов фирмы Class превышает производительность комбайнов "Енисей-1200" не более чем на 5070%, в то время как цена комбайнов фирмы Class в 4 раза выше цены комбайнов "Енисей-1200". Исследования Сибирского отделения РАСХН, проведенные в 2001 году на полях со средней урожайностью, показали, что эффективность отдачи капиталовложений при использовании отечественных комбайнов в 2 раза выше по сравнению с зарубежными аналогами. Так, с 1 рубля затрат, вложенных в приобретение и эксплуатацию комбайна "Енисей", получают 1090 г Тракторы и сельскохозяйственное машиностроение Страница 16 из 23 Февраль 2003 зерна, а от вложений в комбайны Dinomenator или Mega-204 фирмы Class - 590 г. После испытаний на Северном Кавказе, в Поволжье и Алтайском крае комбайнов "Дон-1500Б" и комбайнов "John-Deer-9510" и "Mega-208" (фирма Class) также был сделан вывод, что экономический эффект от использования комбайнов "Дон-1500Б" вдвое выше, чем при эксплуатации импортных аналогов. При сравнительной оценке эффективности использования зерноуборочных комбайнов "Дон-1500" и “Case” в Зерноградском районе Ростовской области на уборке зерновых и подсолнечника в 2000 году было установлено, что применение высокопроизводительных комбайнов "Case" эффективно только на полях с высокой урожайностью зерновых. Сборка импортных зерноуборочных комбайнов на различных предприятиях России в современных условиях также пока оказалась экономически неэффективной. Тракторы: Среди стран дальнего зарубежья основным поставщиком тракторов была Германия. В 2001 году из Германии в Россию было ввезено 2,3 тыс. тракторов стоимостью 37 млн. долл., что в 8,5 раза больше, чем было ввезено в 1996 году по количеству и в 3,7 раза - по стоимости. Заметное место среди стран-поставщиков занимает Швеция: в 2001 году в структуре российского импорта тракторов ее доля по количеству и стоимости составляла соответственно 9,2 и 7,8%. В 2000-2001 годах увеличились объемы импорта тракторов из Нидерландов, США, Италии, Китая и Франции. Экспорт тракторов за 1996-2001 годы увеличился в 1,7 раза и в 2001 году составил 8 тыс. шт. - более половины объема производства. Основными странами, приобретающими российские тракторы, были Украина, Казахстан, Венгрия, Литва, Ирак (с 1998 года), КНДР (с 1999 года). Производство тракторов на экспорт было более выгодно тракторным заводам, чем их реализация на внутреннем рынке. По оценкам специалистов, именно от тракторов можно получить наибольший эффект из всех импортируемых сельскохозяйственных машин. В результате увеличения экспорта доля продаж тракторов на внутреннем рынке страны в их предложении сократилась с 91% в 1997 году до 81% в 2000-2001 годах. Доля импорта из стран дальнего зарубежья в объеме продаж достигла в 2001 году 26%, в то время как в сопоставимом по объемам производства 1999 году она составляла всего 9%. Доля импортных моделей в парке тракторов не более 2%, однако, в ближайшее время эта цифра может удвоиться. Подержанные импортные трактора пользуются большим спросом у небольших Тракторы и сельскохозяйственное машиностроение Страница 17 из 23 Февраль 2003 крестьянских хозяйств. Они привлекают российских аграриев соотношением «цена-качество». Цена импортного подержанного трактора рассчитывается в зависимости от срока службы первому хозяину: за каждый год использования вычитается 6-9% от цены нового трактора той же модели. Через три-пять лет состояние такого трактора при правильном уходе очень хорошее. Отечественные трактора дешевле, к ним проще найти запчасти, проще ремонтировать, однако иностранные трактора ломаются в несколько раз реже. Принципиальное отличие заключается в тракторных двигателях. У западных тракторов расход топлива в расчете на силу тяги на 30% ниже, чем у российских. Экономия на топливе за 10 тыс. моточасов может достигать 20 тыс. долларов. Российские тракторные двигатели на порядок хуже и чаще выходят из строя. Отечественные производители тракторов предлагают устанавливать западные двигатели на свои модели, а так же комплектовать их западными запчастям, в этом случае цена трактора подымается на 20-30%. ИНОСТРАННЫЕ КОМПАНИИ ОРГАНИЗОВЫВАЮТ ПРОИЗВОДСТВО В РОССИИ Иностранные корпорации Class Class Case New Holland Case New Holland Cas New Holland Cebeco Class Проект сборка зерно- и кормоуборочных комбайнов и тракторов производство зерноуборочных комбайнов и тракторов сборка комбайнов сборка комбайнов сборка тракторов сборочное производство тракторов производство зерно- и кормоуборочных комбайнов Соучастник Регион Мощность (штук в год) Инвестиции Сроки «Автотор» Калининградс кая область 1000 25 млн. евро. 2003 Липецкий тракторный завод Липецкая область 3000 50 млн. долл. н. д. «Инмаш» Башкирия 300 н. д. Саратовский авиазавод фирма «Комбайн» Саратовская область Рязанская область 2500 н. д. 2004 1500 н. д. 2005 ВАСО (Воронеж) Воронежская область н. д. н. д. 2003 н. д. Краснодарски й край 500-1000 н. д. 2003 работает Источник: Эксперт, АСМ-Холдинг, Class Тракторы и сельскохозяйственное машиностроение Страница 18 из 23 Февраль 2003 Тенденции развития отрасли По мнению специалистов, спрос в ближайшие три-четыре года увеличится до 12,5 тысяч комбайнов в год, после чего начнет плавно уменьшаться. Однако в 2006 году возможен резкий всплеск, продаж, поскольку начнется массовое списание старых комбайнов, приобретенных еще в советские времена, тогда спрос может вырасти до 25-30 тыс. штук в год. Это означает, что российский рынок комбайнов сможет вырасти до 1 млрд. долларов в год. Однако даже такого производства может не хватить и парк сельскоуборочных машин сократится до 160 тысяч к 2005 году при потребностях страны в 250-300 тысяч комбайнов. ДИНАМИКА ВЫПУСКА ОСНОВНЫХ МОДЕЛЕЙ КОМБАЙНОВ ОАО «РОСТСЕЛЬМАШ» Страна Россия Казахстан Украина Итого 2001 7129 1604 1362 10095 2005 (прогноз) 8000 1500 3000 12500 2010 (прогноз) 7500 1500 2500 11500 Источник: Сибмашхолдинг Производство тракторов более не определенно. По мнению экспертов, производить тракторы смогут только несколько российских заводов. В то же время возрастет доля тракторов, поставляемых из дальнего зарубежья, в первую очередь из Германии. Часть заводов переориентируется на отверточную сборку иностранной техники. Так уже ряд заводов начали производство тракторов марки John Deer, Case и других. Производство западной техники отрицательно скажется на отечественном машинно-тракторном производстве, но будет положительно воспринято сельскохозяйственными предприятиями, которые получат качественную технику по невысоким ценам. В целом развитие сельскохозяйственного машиностроения будет зависит от двух моментов: Развитие лизинговых схем; Приход в сельское хозяйство крупных продуктовых компаний. Создание в 2001 году компании Росагролизинг внесло огромный вклад в развитие сельского хозяйства в целом и сельхозмашиностроения в частности. Компания образовалась в ходе реформирования государственной организации Росагроснаб, которая не смогла выполнить функции обеспечения сельского хозяйства Тракторы и сельскохозяйственное машиностроение Страница 19 из 23 Февраль 2003 техникой. Компании Росагролизиг удается выполнять эти задачи. Компания заключает договора с сельхозмашиностроителями на покупку техники в лизинг и передает ее в пользование крестьянам. Несмотря на то, что государство активно инвестирует в эту организацию (в 2002 году государство передало 5 млрд. рублей на развитие лизинга), инвестиций не хватает, и инвесторы не спешат обращать внимание на эту лизинговую схему, т.к. доходность от вложений в лизинг довольно низкая. (На сегодняшний момент условия передачи сельхоз техники в лизинг следующие: срок лизинга от 3 до 5 лет; авансовый платеж 10-20%; процентная ставка – 7%; страховой взнос 1-2%). Однако, как считают эксперты, роль лизинга будет повышаться и привлечет новых потребителей, а следовательно и инвестиции. Первые инвестиции в сельхозмашиностроение сделали крупные компании, такие как «Проимпекс» и «Металлоинвест». Они смогли выделить значительные средства на покупку техники – тракторов, комбайнов, косилок. В настоящее время интерес к сельскому хозяйству проявляют «Вимм-Биль-Данн», «Разгуляй», «Русагро» и другие. Крупные агрохолдинги пытаются получить прибыль от сельского хозяйства и вынуждены инвестировать в сельхозтехнику. В дальнейшем продолжится интеграция сельскохозяйственных предприятий с продуктовыми и промышленными холдингами. Среди тракторных заводов произойдет ряд поглощений и слияний. Одним из ключевых моментов развития сельскохозяйственной отрасли в долгосрочной перспективе является вступление в ВТО. Сельское хозяйство является одним из ключевых моментов в переговорах. Обсуждаются объемы субсидий, таможенные пошлины и налоги. В зависимости от условий, которые будут приняты, отечественное машиностроение сможет сохранить и увеличить производство отечественной техники, а может стать местом сборки иностранной продукции и окончательно исчезнуть. Однако специалисты опасаются давать более точные прогнозы. Тракторы и сельскохозяйственное машиностроение Страница 20 из 23 Февраль 2003 Приложение Производство тракторов и сельскохозяйственных машин 1990 1995 1998 1999 2000 2001 2002 Производство тракторов, тыс. шт. 214 21,2 9,8 15,4 19,2 15,2 9,6 Гусеничные тракторы 121 10,4 6,3 9,6 12,4 8,9 5,7 Колесные тракторы 92,6 10,8 3,5 5,9 6,9 6,3 3,9 общего назначения 123 8,5 5,8 7,9 11,1 8,3 н. д. пропашные 72,7 9,9 2,8 5,1 5,8 5,2 н. д. трелевочные 18,4 2,8 1,2 2,4 2,4 1,7 н. д. Тракторные плуги 85705 3981 1352 1808 2825 3142 н. д. Сеялки тракторные (без туковых) Машины для внесения в почву минеральных удобрений и извести 51140 1636 1328 3270 5207 6430 н. д. 82 Культиваторы тракторные 21129 10138 0 1985 3247 3165 4667 5636 н. д. Комбайны зерноуборочные 65736 6241 1038 2049 5201 9063 н. д. Комбайны льноуборочные 3356 107 201 154 146 150 н. д. Дождевальные машины и установки 6478 16 6 73 111 158 н. д. 22635 5074 Из общего числа тракторов: Косилки тракторные Косилки-плющилки самоходные Кормоуборочные комбайны 5021 10118 92 271 н. д. 217 6089 6693 6532 3365 н. д. 65 511 223 242 315 535 951 н. д. Источник: Госкомстат Тракторы и сельскохозяйственное машиностроение Страница 21 из 23 Февраль 2003 СРЕДНЯЯ УРОЖАЙНОСТЬ ЗЕРНОВЫХ ПО РОССИИ, Ц/ГА 20 18 16 14 18,7 18,8 18,5 17,2 16,1 14 14,4 14,2 16,5 16,3 14,4 14,4 12,9 11,7 11,6 12 9,4 10 8 6 4 2 0 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 Источник: Ростсельмаш ВАЛОВОЙ СБОР ЗЕРНОВЫХ, МЛН. ТОНН 140 116,7 106,9 104,8 99,1 98,6 93,7 100 89,1 120 88,6 81,3 80 63,4 83 87 69,3 65,5 60 47,9 54,7 40 20 2002 2001 2000 1999 1998 1997 1996 1995 1994 1993 1992 1991 1990 1989 1988 1987 0 Источник: Министерство сельского хозяйства Тракторы и сельскохозяйственное машиностроение Страница 22 из 23 Февраль 2003 Источники и ссылки При подготовке обзора были использованы материалы: Министерство сельского хозяйства www.aris.ru Аналитические материалы компаний Сибмашхолдинг и Ростсельмаш www.tractor.ru Статьи и материалы следующих изданий Эксперт, Русский Фокус, Агробизнес, Крестьянские ведомости Интернет-ресурсы компаний: Сибмашхолдинг www.smh.ru Ростсельмаш www.rostselmash.ru Алтайский тракторный завод www.alttrak.rubtsovsk.ru Волгорадский тракторный завод www.vgtz.ru Владимирский тракторный завод www.vladtp.ru Липецкий тракторный завод www.ltz.lipetsk.ru Тракторы и сельскохозяйственное машиностроение Страница 23 из 23