Редкоземельные элементы (РЗЭ) – это настоящее золото XXI (а

реклама

– это настоящее золото XXI (а")

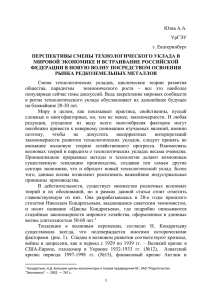

ВОЗРОЖДЕНИЕ РОССИЙСКОГО ПРОИЗВОДСТВА РЕДКОЗЕМЕЛЬНЫХ МЕТАЛЛОВ – ВАЖНЕЙШАЯ ЗАДАЧА ОТЕЧЕСТВЕННОЙ ЭКОНОМИКИ Косынкин В.Д., ОАО «ВНИИХТ», Глебов В.А., ОАО «ВНИИНМ» Пленарный доклад на III Международной конференции «Функциональные наноматериалы и высокочистые вещества» г. Суздаль, Россия, 4-8 октября 2010 г. В современном мире в соответствии с требованиями научнотехнического прогресса сохраняется устойчивый рост потребления и производства редкоземельных металлов (РЗМ). Уровни производства и потребления РЗМ в промышленно развитых странах мира уже на протяжении нескольких десятков лет служат четкими индикаторами экономического развития и национальной безопасности. По меткому выражению академика А.Е. Ферсмана – РЗМ являются «витаминами промышленности» и ее важным стратегическим потенциалом. Редкоземельные элементы (РЗЭ) – это настоящее золото XXI (а возможно, и XXII) века. Переходные металлы группы лантана, а также скандий и иттрий используют в самых разных областях современной техники: в радиоэлектронике, приборостроении, атомной технике, машиностроении, химической промышленности, в металлургии и т. д. Лантан, церий, неодим и празеодим входят в состав высокотехнологичных стекол специального назначения, например пропускающих инфракрасные и поглощающих ультрафиолетовые лучи. Соединения РЗЭ применяют для создания лазерных и других оптически активных элементов в оптоэлектронике. Диспрозий необходим для создания гибридных автомобильных двигателей. Самарий и неодим – основа мощных постоянных магнитов. Мобильные телефоны, компьютерные жесткие диски, мониторы и другие теперь уже повседневные достижения прогресса немыслимы без РЗЭ. Без преувеличения РЗЭ можно назвать элементами будущего. Их растущая роль в промышленности может быть проиллюстрирована растущими темпами их добычи и производства. Так, по данным Геологической службы США, в 1980 году в мире производилось всего 26 тыс. тонн РЗЭ, тогда как в 2007–2008 годах в мире уже добывалось 124 тыс. тонн редкоземельных элементов в год (таблица 1). Лидером по добыче является Китай –120,00 тыс. тонн. По оценкам Industrial Mineral Company of Australia, спрос на редкоземельные оксиды (РЗО) к 2014 г. должен вырасти более чем на 50%, достигнув 200 тыс. тонн в год (рисунок 1). Вторичная переработка продукции, содержащей РЗЭ, как правило, затруднительна, поэтому ее объем крайне мал. Фактически частично утилизируются и повторно используются только магнитные сплавы. Потребление РЗО, тыс.тонн 200,0 180,0 160,0 140,0 120,0 100,0 80,0 60,0 40,0 20,0 0,0 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 Рисунок 1 – Рост потребления РЗО в мире Таблица 1 – Мировые запасы и производство РЗМ в 2002-2007гг. Рынки сбыта РЗМ с точки зрения потребляемой продукции подразделяются на два сегмента: 2 • сферы, требующей использования неразделенных элементов – это в производстве стекла, катализаторов для нефтехимии (крекинга нефти), присадок в дизельное топливо, металлургии, производстве мешметалла для перезаряжаемых аккумуляторных батарей, полировальных порошков; • сферы производств, использующих разделенные (индивидуальные) элементы – для каталитических фильтров – нейтрализаторов выхлопных газов автомобилей – церий; магнитов – самарий и неодим; люминофоров, керамических конденсаторов – лантан, неодим; электроники, выращивания кристаллов и многих других целей – иттрий, европий, диспрозий, эрбий, тербий и гадолиний. Причем ежегодный рост потребления индивидуальных редких земель значительно опережает (от 25 до 40% в год) рост потребления неразделенных РЗМ (3-5%). Структура мирового потребления РЗМ показана на рисунке 2 (по данным «Rhodia Electronics & Catalysis», «Metall Rare Earth»). Области применения РЗМ (2009) Прочие 7% Керамика 6% Магниты 21% Люминофоры 7% Стекла 10% Полировальн ые пасты 12% Катализаторы 19% Металлургия 18% Рисунок 2 – Структура мирового потребления РЗМ Основные РЗМ - минералы и месторождения в мире. Основными минералами РЗМ являются бастнезит, монацит, лопарит и ионно-абсорбционные глины. Однако эти руды в природе распределены таким образом, что в мире существует лишь небольшое число рентабельных для разработки месторождений. За рубежом в качестве промышленных источников используются в основном бастнезит (в нем 70-75 % РЗО) и ксенотим (55-62 %). Наибольшая часть мировых запасов РЗМ заключена в месторождениях бастнезита в Китае (таблица 2). 3 Монацитовые месторождения получили распространение в Австралии, Бразилии, Индии и Малайзии. Однако в последнее время добыча и переработка монацита значительно сократились ввиду того, что содержание тория (и побочного продукта – радия) делает этот минерал радиоактивным. Главной освоенной частью сырьевой базы России являются Ловозерское месторождение лопарита и апатитовые месторождения Хибинского региона (Мурманская область). Таблица 2 – Производство и запасы редких земель в пересчете на РЗО (По данным Геологической службы США на 2008 г.) Произ-во, Доля, Страна Запасы, тыс. тонн тыс. тонн % Австралия 5 200 Бразилия 0,73 0,6 110 Индия 2,7 2,2 1 100 Китай 120 97 27 000 Канада 940 Малайзия 0,2 0,2 30 СНГ 19 000 США 13 000 ЮАР 390 Другие страны 21 000 Всего 124 100 88 000 Китай – мировой лидер в производстве РЗМ КНР – единственная страна в мире, осуществляющая поставки всех видов редкоземельной продукции - от сырья до готовых продуктов. Именно Китай обладает самыми большими разведанными запасами РЗЭ – 89 000 тысяч тонн. Китай сегодня обеспечивает 85% мирового производства постоянных магнитов и 100% мировой потребности в металлических РЗМ для всех производимых магнитов. Развитию китайской РЗМ-промышленности способствовали: - политика европейских и североамериканских компаний по переводу РЗМ - технологий и оборудования в Китай в погоне за сырьем и дешевой рабочей силой; - поддержка Китайским правительством РЗМ-бизнеса. Китай эффективно проводит политику развития отечественного производства. За последние 40 лет существенно изменилась структура китайского экспорта РЗМ. В 70-ые годы Китай, в основном, экспортировал концентраты минералов, в 80-ые годы - химические соединения смешанных РЗМ (карбонаты и хлориды). В начале 90-х годов экспортировались раз4 делённые РЗМ (оксиды и металлы), в конце 90-х годов - переработанные РЗМ (люминофоры, магниты), а в 2000-ые годы - изделия на основе редкоземельных материалов (телевизоры, компьютеры, электрические моторы). Китай ограничивает экспорт РЗМ - сырья Китай еще в 2002 г. объявил, что его запасы РЗМ конечны, а внутренняя потребность в РЗМ материалах и технологиях постоянно увеличивается. С 2003 г. Китай резко снижает долю экспорта РЗМ - концентратов, и увеличивает мощности по разделению индивидуальных РЗМ и производству более дорогих готовых продуктов на основе РЗМ. В 2006г. были сокращены на 10% лицензии на экспорт РЗМ из страны. Кроме того, в сентябре 2006 г. стоимость лицензий увеличилась по сравнению с весной того же года на 30–60%. С 1 июня 2007 г. в Китае в дополнение к экспортным пошлинам на оксиды, были введены 10% экспортные пошлины на металлы, и увеличена стоимость экспортной лицензии. С 1 января 2008 г. было объявлено о новом увеличении экспортных пошлин до 15-25%. В конце прошлого года Китай, объявил о дополнительном сокращении экспорта, объяснив введение ограничений на экспорт РЗМ принятием в КНР новых норм по защите экологии, а также тем, что внутренняя потребность в РЗМ материалах и технологиях продолжает расти удвоенными темпами, и сравняется с производством РЗМ уже к 2012 году (рисунок 3). Эти обстоятельства заставляют Китай ограничивать экспорт РЗМ, чтобы лучше управлять своим драгоценным природным ресурсом, и поддерживать свои расширяющиеся отрасли промышленности, зависящие от РЗМ. Рисунок 3 – производство и потребление РЗМ в Китае и в мире 5 В марте 2010г. Министерство земельных ресурсов КНР объявило, что: - в целях экологии, охраны и разумного освоения минеральных богатств в Китае в течение 2010-2011 гг. вводятся жесткие квоты на добычу руд, содержащих редкоземельные элементы; - в 2010 году квота на добычу руды с РЗМ составит 89,2 тыс. тонн (вместо 120 тыс.тонн в 2007г.); - с 30 июня 2011 года в стране будет вообще приостановлен прием заявок на добычу РЗМ. Это вызвало нешуточную панику в развитых странах мира. Ведущие индустриальные страны Евросоюза в экстренном порядке приступили к созданию стратегических запасов редкоземельных металлов. Европа создает стратегические запасы РЗМ В феврале 2010 г. ИТАР-ТАСС со ссылкой на информированные круги в Еврокомиссии сообщает, что ведущие индустриальные страны Евросоюза в экстренном порядке запасаются редкоземельными металлами. Необходимость срочно формировать запасы в Европе спровоцировало поведение Китая, на долю которого приходится 95% мирового рынка редкоземельных металлов. Европе не помогло даже обращение с иском в ВТО, и теперь старый свет стал запасаться редкоземельными металлами. Введение Китаем ограничений на экспорт не удивляет экспертов. По их словам, для КНР типична стратегия захвата рынка за счет демпинга, а затем подъем цен в разы для постоянных потребителей. На рисунке 4 показана динамика роста цены 1 кг металлического неодима за период с февраля 2009 года по август 2010 года. Обращает на себя внимание удвоение цены за последние полгода. 80,0 70,0 Неодим $/кг 60,0 50,0 40,0 30,0 20,0 10,0 0,0 Фе враль Май 2009 2009 Август 2009 Ноябрь 2009 Фе враль Май 2010 2010 Август 2010 Рисунок 4 – Цена 1 кг металлического неодима, долл.США/кг США возобновляют производство РЗЭ Монополия Китая на производство РЗЭ уже неоднократно вызывала опасение развитых стран. Одним из главных потребителей РЗЭ в мире являются 6 США – на их долю в 2008 г. пришлось около 10,5 тыс. тонн РЗО, причем 87% из них – китайского происхождения. В январе 2010г. на Международной конференции «Magnetics 2010» в Орландо, США, ведущие компании-потребители РЗМ с тревогой отмечали, что: • Китай сегодня обеспечивает 85 % мирового производства постоянных магнитов и 100 % мировой потребности в металлических РЗМ для всех производимых магнитов. Так как технологии производства РЗМ, ранее были переданы в Китай, то монополизм Китая сейчас затрагивает инновационные процессы в США. • Прикладная наука по РЗМ все реже встречается в колледжах и университетах США, а Китай, напротив, сегодня готовит тысячи ученых по химии РЗМ и прикладным наукам. • Необходимо создание производства РЗМ вне Китая, необходимы глобальные цепи поставки для индивидуальных РЗМ, включая магниты РЗМ, должны быть созданы безопасные и разнообразные источники технологий получения РЗМ для новых технологий. • Необходимо срочно привлечь внимание американского правительства к указанным проблемам, для обеспечения энергетической независимости и национальной безопасности. Ведущие компании США создали Консорциум по возрождению РЗМ промышленности, в задачи которого входит: - Лоббирование в конгрессе и в правительственных кругах необходимости срочного возрождения РЗМ промышленности. - Продвижение научных программ и дисциплин по добыче и переработке РЗМ в колледжах и университетах. Так как РЗМ широко используются в военных применениях, и их нехватка угрожает национальной безопасности, Консорциум обратился за поддержкой в Министерство обороны США. Департамент науки и технологии Минобороны США квалифицировал Консорциум - как «Модель Инновационного Предприятия», и рекомендовал заключить контракт под благоприятные условия и сроки финансирования для развития производства РЗЭ. Два месторождения – Lehmi Pass на границе штатов Айдахо и Монтаны и Diamond Creek в самом штате Айдахо – по оценкам компании-разработчика «US Rare Earths» способны покрыть внутренние потребности США в РЗЭ. Разведка редких земель в Айдахо началась еще 15 лет назад, однако тогда она была заброшена из-за неактуальности, и месторождение использовалось для добычи радиоактивного тория. Сейчас же, когда РЗЭ стали совершенно незаменимыми в промышленности, началась активная их разведка. Производство и потребление РЗЭ в СССР, России и странах СНГ В 1990 г. в СССР производилось 8,5 тыс. тонн редкоземельных элементов в пересчете на суммарные оксиды, из которых 5,5 тыс. тонн выпускал Минатом и 3,0 тыс. тонн – Минцветмет. На Московском заводе полиметаллов (МЗП) из 1500 тонн РЗО, выделяемых из уранового месторождения «Ме7 ловое», получали следующие оксиды высокочистых редкоземельных элементов – неодима, самария, европия, гадолиния, тербия, диспрозия, эрбия и иттрия. На основе неодима и самария выпускались магниты для ракетной и космической техники. Иттрий использовался для производства люминофоров красного цвета свечения, в том числе для приборов наведения в Авиапроме. В то время завод «МЗП» выпускал 80 % союзного производства оксида европия, 60 % оксида иттрия и т.д. На заводе «Силмет» (Эстония), который в то время принадлежал Минатому, из лопаритового концентрата производилось 4 тыс. тонн РЗО легкой группы и бескремниевые лигатуры на основе РЗМ. Развитая редкоземельная промышленность СССР занимала 3-е место в мире и полностью обеспечивала потребности внутреннего рынка и экспорта. О высоком качестве редких земель, выпускаемых заводами СССР, говорит тот факт, что его продукция пользовалась высоким международным авторитетом и экспортировалась в такие страны, как США, Япония, Германия и т.д. В СССР редкоземельная промышленность была рассредоточена в нескольких союзных республиках. Эксплуатировались три сырьевых источника: Ловозерское месторождение лопаритовых руд в Мурманской области, которое обеспечивало 75-80% добычи РЗМ, в основном цериевой группы; месторождение Кутессай-II с ксенотим-иттросинхизитовыми рудами в Киргизии (около 5% добычи РЗМ); месторождения костного детрита «Меловое» в западном Казахстане (15-20% добычи РЗМ). Два последние из перечисленных источников поставляли по 50% РЗМ иттриевой группы. Из них единственным собственно редкоземельным является только месторождение Кутессай-II. Лопарит и костный детрит представляют собой комплексное сырье: из лопарита, наряду с РЗМ, извлекаются Ta, Nb, Ti; в органогенных костно-детритовых рудах главными полезными компонентами были уран и фосфор, а РЗМ и скандий извлекались попутно. Лопаритовый концентрат с Ловозерского месторождения перерабатывался на заводе «Силмет» (Эстония) и на Соликамском магниевом заводе, откуда плав хлоридов РЗМ поступал для производства конечной продукции на Иртышский завод в Казахстане и Пышминский ОХМЗ (опытный завод Гиредмета) в Свердловской области. Редкоземельный продукт из сырья «Меловое» с Прикаспийского ГМК направлялся в г. Днепродзержинск, где цериевые РЗМ извлекались в виде смеси в конечный продукт (для нефтехимии); концентрат иттриевых РЗМ направлялся оттуда на Московский завод полиметаллов (МЗП). МЗП был основным производителем оксидов РЗМ иттриевой группы и Sm-Co магнитов; небольшое количество высокочистых оксидов всех лантаноидов, люминофоров, магнитов и высокотемпературных сверхпроводников (около 30 т/год РЗО) производилось на Пышминском ОХМЗ; различные соли РЗМ – на Новосибирском заводе редких металлов. 8 Сокращение производства РЗМ в России и странах СНГ С распадом СССР хозяйственные связи России со странами СНГ и Балтии были нарушены, и производство РЗМ-продукции, как в России, так и в странах СНГ в целом, резко сократилось. Сокращению производства РЗМ отчасти способствовала конверсия ВПК, так как не менее половины выпускаемой в СССР продукции использовалось в оборонной промышленности. Бывшие основные производители индивидуальных РЗМ иттриевой группы – Московский завод полиметаллов и Пышминский ОХМЗ, не имея надежных поставщиков сырья, прекратили выпуск. В начале 1990-х годов была прекращена добыча руд месторождения Кутессай-II в Киргизии и костного детрита месторождений Казахстана на Прикаспийском ГМК, в основном, из-за истощения запасов сырья и нерентабельности. Иртышский ХМЗ, экспортируя сырье из Китая, производит сегодня в основном мишметалл (сплав Се, La и Nd - для раскисления стали, чугуна и сплавов цветных металлов). В настоящее время в России в числе действующих осталось всего три предприятия, способные выпускать РЗМ продукцию: ЗАО «Ловозерская горно-обогатительная компания» (ранее ОАО «Севредмет»), Соликамский магниевый завод (СМЗ), Чепецкий механический завод. СМЗ, выпускавший плав хлоридов РЗМ и экспортирующий его в Эстонию, в настоящее время освоил производство продукции следующей степени переработки – дезактивированных карбонатов РЗМ, которые направляются в Эстонию для получения оксидов индивидуальных элементов. Чепецкий механический завод освоил производство полиритов из сырья, поставляемого с СМЗ. Из бывших республик СССР действующие редкоземельные производства сохранились только в Эстонии и Казахстане. РЗМ – проекты Казахстана и Киргизии Киргизский ХМЗ в п. Орловка перерабатывал в год 560 тонн РЗМ концентратов и производил высокочистые оксиды, металлы и лигатуры всех РЗМ. С 1991 года завод остановлен по причине нерентабельности. В 2009 году завод приобрела канадская компания «Stans Energy», которая предполагает ввести его в эксплуатацию, увеличив производительность в 3 раза. Казахстанский Атомпром и японская корпорация «Sumitomo» в марте 2010г подписали учредительный документ по созданию СП «Sareco» в области редких и редкоземельных металлов. Это стало практической реализацией поручения Президента Назарбаева по результатам его визита в Японию в 2008 г. Для Казахстана разработка месторождений РМ и РЗМ и производство на их основе – новое направление индустриально-инновационного развития страны, которое приведет к созданию в Республике высокотехнологичных производств и позволит занять свою нишу на мировом рынке РЗМ. КазАтом9 пром будет владеть 51%-ной долей в создаваемом СП, а «Sumitomo» - 49%. Головной офис «Sareco» будет располагаться в г. Усть-Каменогорск. Есть ли у России перспектива возродить РЗМ - отрасль? Наша страна обладает вполне конкурентоспособными месторождениями РЗМ. Уникальные Томторские руды в Якутии, а также Катугинское месторождение в Восточной Сибири обладают богатым спектром редких земель, эвдиалитовые руды Кольского полуострова — богатейший источник иттриевых РЗМ. Почти три четверти РЗМ ресурсов сконцентрировано в Мурманской области, еще около 16% — в Якутии, некоторое количество в Коми, Красноярском крае, Тыве. По данным информационно-аналитического центра «Минерал», прогнозные ресурсы РЗМ в России оцениваются как крупные и составляют 5,2 млн. тонн в пересчёте на сумму оксидов. Россия может обеспечить свои внутренние потребности и составить конкуренцию на мировом рынке признанным зарубежным лидерам. В 2005 году на конкурс Русских Инноваций был подан проект «Металлургический завод по производству редкоземельных металлов», разработанный совместно ГХК (Росатом), АК «Алроса» (Республика Саха-Якутия, алмазы), администрацией г. Железногорска и ИХХТ СО РАН. В качестве исходного сырья в проекте предполагалось использовать руду Томторского месторождения в республике Саха-Якутия. Данные руды по абсолютному содержанию РЗМ уникальны и не имеют аналогов в мировой практике. Производительность завода: цериевая группа РЗМ – 3200 тонн; иттрия диоксид 120 тонн. Проект был включен в «Белую книгу проектов», которые могут оказать в будущем критическое влияние на национальную экономику, но для их реализации требуются масштабные инвестиции и длительные сроки реализации (10 и более лет). Крупный несостоявшийся проект – по переработке монацита, который хранится на складах г. Красноуфимска, Свердловской области, в количестве 82 тыс. тонн и содержит 40 тыс. тонн РЗО. В проекте, который охватывал 22 научных и производственных организаций, предусматривалось создание двух заводов: завода по вскрытию концентрата в г. Красноуфимске с получением раствора суммы РЗМ, и завода по получению индивидуальных РЗМ в г.Заречном. Планировалось перерабатывать ежегодно 5000 тонн концентрата с получением широкой гаммы РЗМ в количестве 2430 тонн. Однако не удалось найти инвестора на этот проект стоимостью в 200 млн.долларов. Еще одним проектом было создание РЗМ производства на ОАО «ЧМЗ». В период 2000-2006 годов ОАО «ВНИИХТ» разработал принципиально новую схему получения ядерночистых эрбия, диспрозия и гадолиния для ядерного топлива. Созданное промышленное оборудование предусматривало получение 3 тонн/год Er2O3 и Gd2O3 и 2 тонн/год Dy2О3. Проект не был доведен до реализации. 10 Следует также упомянуть, что еще в 1992 году ФГУП «ГИ «ВНИПИЭТ», на основании договора с Ловозерским ГОК, было разработано ТЭО в составе 4-х томов и двух чертежей генплана по проекту «Производство металлического ниобия, тантала, циркония и РЗМ на новом гидрометаллургическом комбинате по переработке лопаритового и эвдиалитового концентратов Ловоозерского месторождения Республики Карелия». По проекту для создания производства РЗМ необходимы были инвестиции 111,1 млрд. руб. (в текущих ценах); полная продолжительность проекта – 6 лет; срок окупаемости проекта 6 лет. Потребности в РЗЭ атомной и других отраслей промышленности Важным этапом в развитии атомной энергетики явилось использование индивидуальных редкоземельных элементов (РЗЭ) в составе ядерного топлива. Оксиды гадолиния и эрбия применяются в качестве выгорающих добавок в оксидном урановом топливе реакторов ВВЭР и РБМК соответственно. Их введение позволяет поднять степень обогащения урана и в результате значительно продлить кампанию. Так, введение 0,4-0,6 % оксида эрбия допускает повышение степени обогащения урана с 2 до 2,4-2,6 %. В результате годовой экономический эффект только на 1 блоке РБМК-1500 составляет 22 млн.$ США (таблица 3). Оксид диспрозия используется как основной компонент ПЭЛ ПС СУЗ – в настоящее время в форме титаната диспрозия, и перспективного нового материала – гафната диспрозия. Диспрозий входит также в качестве добавки в высокоэнергетические постоянные магниты на основе еще одного редкоземельного элемента – неодима. Магниты системы Nd-Fe-B находят широкое применение, в т.ч. используются в центрифугах разделения изотопов урана. Таблица 3 – Потребность в РЗМ атомной энергетики России до 2050 г. РЗМ 2010- 2020 2020- 2030 2030- 2040 2040- 2050 Всего, 2019 2029 2039 2049 тонн Гадолиний 10 3 24 4 40 5 50 5 146 Эрбий 20 3 28 3 32 3 40 4 140 Диспрозий 20 3 28 3 32 3 40 4 140 Одна из особенностей российского редкоземельного рынка - наличие множества потребителей с небольшими объемами потребности и разнообразными требованиями к качеству товаров. У большинства из них годовое потребление не выходит за рамки нескольких тонн редкоземельных оксидов или металлов. Многие предприятия используют не более сотен килограммов РЗМ продуктов в год. Относительно крупные потребители РЗМ, использующие в год более сотни тонн РЗО, – нефтеперерабатывающие компании, производящие РЗкатализаторы – ОАО «Салаватнефтеоргсинтез», ОАО «Сибнефть-Омский НПЗ». 11 В металлургии и машиностроении потребляются десятки тонн РЗО. Наиболее многочисленные потребители – заводы по производству оптического стекла и оптики, использующие в основном полириты на базе соединений церия. Объем потребления колеблется в пределах от 1,5 до 40 тонн. Производство постоянных редкоземельных магнитов налажено на таких крупных предприятиях, как ОАО «Элемаш», г.Электросталь МО, ФГУП УЭМЗ, г.Екатеринбург, ООО «ПОЗ-Прогресс», г.В.Пышма, НПО «Магнетон», г.Владимир, НПО «Спецмагнит» и НПО «Магнитные системы», г.Москва, ООО «Эрга», г.Калуга. Нанокристаллические магнитные РЗМ порошки изготавливаются в ОАО «ВНИИНМ». Общий объем магнитного производства составляет более 100 тонн в год. Впечатляющим является нарастание потребления РЗМ магнитов в автомобильной промышленности: в каждом современном автомобиле магниты Nd-Fe-B используются в 80 точках (стеклоочистители, опрыскиватели и т.д.), т.е. речь идет суммарно о тысячах тонн РЗЭ. Минерально-сырьевая база РЗЭ в России Наибольшая доля запасов от суммы учтенных государственным балансом (~ 60%) связана с апатитовыми рудами Хибинской группы, перерабатываемой на удобрения. Содержание РЗЭ в апатите около 1%, однако, учитывая масштабы его переработки, этот источник может обеспечить внутренние и экспортные потребности России. Кроме того, при сравнении состава редких земель апатита важно отметить, что по сравнению с лопаритом, он содержит во много раз больше наиболее дефицитных элементов – иттрия и европия. Перспективность создания редкоземельного производства на базе апатита обусловлена также тем, что не требуется дополнительных затрат на извлечение редких земель из недр, так как они списываются на удобрения, отсутствуют также затраты на вскрытие сырья, перевод в раствор и очистку от основной массы кальция. В 2008 г. ОАО «ВНИИХТ» совместно с ОАО «АКРОН» разработал технологию выделения суммарного редкоземельного концентрата из апатита. В настоящее время решается вопрос о создании опытной промышленной нитки производительностью 100-150 т РЗО/год. Что нужно сделать, чтобы возродить производство РЗМ? Для возрождения отечественного редкоземельного производства необходимо решить вопросы сырьевых источников (в первую очередь наиболее рентабельных) и создания заново разделительных мощностей. Такие уникальные месторождения, как Томторское, несомненно, когдато будут эксплуатироваться, но более быстрым путем является введение в эксплуатацию процесса извлечения РЗМ при переработке апатита на удобрения по азотно-кислотной технологии его вскрытия. Несмотря на невысокое содержание РЗМ в апатитовом концентрате (0,7-1%), следует учесть огромный масштаб переработки этого концентрата в современной России – до 10 млн. т ежегодно. Если извлекать редкие земли из 12 всего перерабатываемого в России апатита, то их количество превысит половину современной мировой потребности в РЗМ. В 2008 г. ОАО «ВНИИХТ» совместно с ОАО «АКРОН» разработали технологию выделения суммарного РЗМ концентрата из апатита. В настоящее время решается вопрос о создании опытной промышленной нитки производительностью 100-150 тонн РЗО/год. Наиболее быстрое решение – использовать действующие предприятия, способные уже сегодня выпускать РЗМ продукцию, создав технологическую связку: – ЗАО «Ловозерская горно-обогатительная компания» – Соликамский магниевый завод – Чепецкий механический завод. Мощности по производству товарной продукции легких РЗМ можно создать на базе площадей Чепецкого механического завода (г. Глазов). Их загрузят карбонаты РЗМ, освоенные Соликамским магниевым заводом из лопарита Ловозерского месторождения. Апатитовый концентрат - источник РЗМ средней и тяжелой группы можно перерабатывать на Кирово-Чепецком химкомбинате: 600 тыс. тонн апатита в год дадут 3,5 тыс. тонн РЗМ - концентрата. Далее Чепецкий завод выделит из этого концентрата товарную продукцию РЗМ. По такой схеме можно будет через 1-2 года получать до 6,2 тыс. тонн РЗМ легкой группы и до 300 тонн РЗМ средней и тяжелой групп в год. Создание российского РЗМ–консорциума Чтобы реализовать эти пути, необходимо создание российского РЗМ – консорциума, который бы объединил усилия: - добывающих и перерабатывающих компаний, таких как ЗАО «Ловозерская горно-обогатительная компания», Соликамский магниевый завод, Чепецкий механический завод; - ведущих разработчиков РЗМ технологий и производств - ОАО «Гиредмет», ОАО «ВНИИХТ», СХК, ОАО «ВНИИНМ»; - основных потребителей РЗМ–продукции - ОАО «СМЗ», ОАО «ВНИИНМ», ФГУП «УЭМЗ», ООО «ПОЗ-Прогресс», ОАО «Спецмагнит», ООО «Эрга» и др. Авторы настоящего доклада представляют две организации, из которых одна – ОАО «ВНИИХТ» – является главным разработчиком технологий РЗМ–производств, а вторая – ОАО «ВНИИНМ» – представляет интересы основных потребителей РЗМ - продукции. ОАО «ВНИИХТ» имеет более чем 50-ти летний опыт работы в области РЗЭ - технологий, включая вскрытие рудных концентратов, очистку от примесей и разделение с получением высокочистых РЗО. По этим технологиям работали заводы в России, Казахстане, Украине и Эстонии. Сегодня ОАО «ВНИИХТ» готово участвовать в возрождении РЗМ–промышленности России. 13 ОАО «ВНИИНМ» входит в Топливную Компанию «ТВЭЛ», которая объединяет предприятия по производству газовых центрифуг, разделительно - сублиматные заводы и заводы по фабрикации топлива, включая уже упомянутый выше, Чепецкий механический завод, а также ОАО «МСЗ» – один из основных потребителей РЗМ для производства магнитов для газовых центрифуг. Кроме того, ОАО «ВНИИНМ» имеет опыт в разработке технологии получения металлических РЗМ из оксидов. • • • • Заключение Возрождение российской РЗМ – промышленности является одной из важнейших задач отечественной экономики, без решения которой невозможно дальнейшее развитие страны. Создание российского РЗМ - консорциума явится важным этапом в достижении поставленной цели. Однако для ускорения необходима поддержка со стороны государства в виде бюджетного финансирования проектов по возрождению российской РЗМ–промышленности, как в рамках существующих ФЦП, так и путем формирования специальной Программы. Зарубежный подход к решению проблем производства РЗМ характеризуется высоким долевым участием государства в финансировании соответствующих Программ. Долевой вклад составляет в Канаде – 3840%, в США – 50-70%, в Японии – 75-80%. Восстановление роли государства в финансировании работ по возрождению производства РЗМ – настоятельная необходимость, так как без этого невозможна модернизация отечественной экономики. Использованные литературные источники Ian M London, P. Eng. «The Delicate Supply Balance and Growing Demand for Rare Earths» // «Magnetics 2010», Orlando, Florida, January 27, 2010. Mark A. Smith, P.E. «Rare Earth Minerals: The Indispensable Resource for Clean Energy Technologies» // «Magnetics 2010», Orlando, Florida, January 28, 2010. Keith A. Delaney «A New Consortium Addresses Issues Confronting the Rare Earth Permanent Magnet Industry» // «Magnetics 2010», Orlando, Florida, January 28, 2010. В.Д.Косынкин, А.В.Тарханов, В.В.Шаталов. «Урановые руды – источник редкоземельных элементов». «Уран России», Москва, 2008 ЦНИИ Атоминформ 2008 г., с. 187-194. V.D.Kosynkin, S.D.Moiseev, etc. Rare earth industry of today in the Common wealth of Independent States // Journal of Alloys and Compounds 2149, 192 (1993) 118-120. В.Д.Косынкин, А.К.Селивановский, Т.Т.Федулова. «Технология получения индивидуальных редкоземельных элементов из монацитовых концен14 тратов». Тезисы докладов международного симпозиума. Москва, 2-9 октября 1998 г. В.Д.Косынкин, А.К.Селивановский, Т.Т.Федулова. «Технология получения индивидуальных редкоземельных элементов из монацитовых концентратов» // Минеральное сырье № 2, 2000 г., с. 102. В.Д.Косынкин, А.К.Селивановский, Т.Т.Федулова. Патент РФ № RU 2319 666 C2 от 20.03.2008. Глебов В.А., Иванов С.И., Шингарев Э.Н. «Получение быстрозакаленных нанокристаллических сплавов Nd-Fe-B методом центробежного распыления» // Конверсия в машиностроении, №6, 60-62, 2005. Глебов В.А., Лукин А.А. «Нанокристаллические редкоземельные магнитотвердые материалы», М., ФГУП ВНИИНМ, 2007, 179с. Редкие металлы на мировом рынке // ИМГРЭ, М., 2008, с.83-113. 15