ПРИКАЗ № 150 от 22.11.2010 года об утверждении Норм

реклама

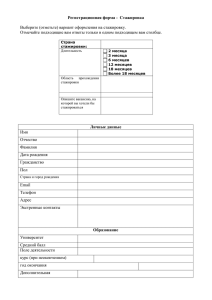

ПРИКАЗ об утверждении Норм профессиональной подготовки стажеров в аудиторской деятельности N 150 от 22.11.2010 Мониторул Офичиал N 231-234/861 от 26.11.2010 *** Во исполнение пункта а) части (3) статьи 27 Закона № 61-XVI от 16 марта 2007 года об аудиторской деятельности (Официальный монитор Республики Молдова, 2007 г., № 117-126, ст.530) с последующими изменениями и дополнениями ПРИКАЗЫВАЮ: Утвердить Нормы профессиональной подготовки стажеров в аудиторской деятельности (согласно приложению). МИНИСТР ФИНАНСОВ Вячеслав НЕГРУЦА Кишинэу, 22 ноября 2010 г. № 150. Утверждены Приказом министра финансов № 150 от 22.11.2010 г. НОРМЫ профессиональной подготовки стажеров в аудиторской деятельности Примечание: По всему тексту синтагму «Кодекса профессионального поведения аудиторов и бухгалтеров» заменить на синтагму «Кодекса этики профессиональных бухгалтеров» согласно Приказу Мин.Фин. N 79 от 27.05.2013, в силу 07.06.2013 Часть 1 ОБЩИЕ ПОЛОЖЕНИЯ 1. Нормы профессиональной подготовки стажеров в аудиторской деятельности (далее – Нормы) разработаны на основе пункта а) части (3) статьи 27 Закона об аудиторской деятельности № 61-XVI от 16 марта 2007 года и устанавливают порядок организации и проведения стажировки для допуска к квалификационному экзамену для получения квалификации аудитора для общего аудита. 2. Нормы распространяются на физических лиц – стажеров, принятых на стажировку аудиторским обществом, аудитором индивидуальным предпринимателем, которые участвуют в проведении аудита под руководством аудитора. Часть 2 ЗАПИСЬ НА СТАЖИРОВКУ И УЧЕТ СТАЖЕРОВ 3. Стажером в аудиторской деятельности является физическое лицо, отвечающее следующим условиям: a) имеет высшее образование в финансово-экономической или юридической области; b) принято на работу аудиторским обществом или аудитором индивидуальным предпринимателем на весь период стажировки согласно требованиям Трудового кодекса и участвующее в проведении аудита; c) соответствует на протяжении стажировки требованиям Кодекса этики профессиональных бухгалтеров. [Пкт.3 дополнен Приказом Мин.Фин. N 79 от 27.05.2013, в силу 07.06.2013] 4. Учет стажеров в аудиторской деятельности ведется Министерством финансов. 5. Стажировка имеет продолжительность: а) не менее шести месяцев – для лиц, проработавших не менее двух лет в качестве работника публичных и частных учреждений в подразделениях бухгалтерского учета, аудита, юридических, финансового и/или налогового контроля, ревизии и инспекции, а также в подразделениях, наделенных функциями разработки и/или внедрения законодательных и/или нормативных актов в области бухгалтерского учета, аудита, финансового и/или налогового контроля, ревизии и инспекции; в) не менее двух лет – для лиц, отличных от указанных в подпункте а). Период стажировки начинается с даты, когда стажер подал заявление и был зарегистрирован в Журнале стажеров в аудиторской деятельности (далее – Журнал стажеров). [Пкт.5 в редакции Приказа Мин.Фин. N 79 от 27.05.2013, в силу 07.06.2013] 6. Запись на стажировку осуществляется на основе заявления (приложение 1), к которому прилагаются: a) копия документа, удостоверяющего личность (с представлением оригинала); b) копия диплома о высшем образовании в финансово-экономической или юридической области (с представлением оригинала); b1) копия трудовой книжки (с представлением оригинала); c) копия трудового договора, заключенного с аудиторским обществом, аудитором индивидуальным предпринимателем (с представлением оригинала); d) согласие наставника стажировки (приложение 2). [Пкт.6 дополнен Приказом Мин.Фин. N 79 от 27.05.2013, в силу 07.06.2013] 7. Документы представляются Министерству финансов для проверки и регистрации в качестве стажера в аудиторской деятельности в Журнале стажеров. 8. Министерство финансов после регистрации заявления выдает каждому стажеру сертификат стажировки в аудиторской деятельности (приложение 3). Визирование сертификата стажировки осуществляется при условии выполнения стажером всех обязательств, согласно настоящих Норм. [Пкт.8 изменен Приказом Мин.Фин. N 79 от 27.05.2013, в силу 07.06.2013] 9. Журнал стажеров ведется Министерством финансов на государственном языке на бумажном носителе и в электронной форме и актуализируется в зависимости от произошедших изменений. 10. Журнал стажеров включает: a) номер текущей записи, который указывается на личном деле стажера и на любом другом документе или корреспонденции, относящейся к стажеру; b) фамилия и имя стажера; b1) продолжительность стажировки; c) номер и дата выдачи сертификата стажировки; d) наименование, адрес и номер телефона аудиторского общества, аудитора индивидуального предпринимателя, где осуществляет стажировку, серия и номер лицензии; e) фамилия, имя наставника стажировки; f) данные о визировании стажировки; g) данные о продлении стажировки; h) данные о приостановлении и возобновлении стажировки; i) данные о непрерывном профессиональном обучении; j) данные об окончании стажировки. [Пкт.10 изменен Приказом Мин.Фин. N 79 от 27.05.2013, в силу 07.06.2013] 11. Учет деятельности по стажировке включает личное дело стажера, которое содержит документы, которые он представил при записи на стажировку, подтверждения и другие документы, относящиеся к его деятельности, а также сертификаты непрерывной профессиональной подготовки. 12. Стажировка может быть продлена по заявлению стажера, наставника стажировки или на основании решения Министерства финансов в случае нарушения положений настоящих Норм. 13. По заявлению стажера стажировка может быть приостановлена. Приостановление может быть предоставлено максимум на один год. [Пкт.13 изменен Приказом Мин.Фин. N 79 от 27.05.2013, в силу 07.06.2013] 14. Визирование сертификата стажировки осуществляется Министерством финансов при условии соблюдения стажером положений настоящих Норм в течение 30 дней для: а) лиц, установленных в подпункте a) пункта 5, – после окончания 3 месяцев (период I) и 6 месяцев (период II) с даты регистрации в Журнале стажеров; b) лиц, установленных в подпункте b) пункта 5, – после окончания первого года (период I) и второго года (период II) с даты регистрации в Журнале стажеров. [Пкт.14 в редакции Приказа Мин.Фин. N 79 от 27.05.2013, в силу 07.06.2013] 15. Для визирования сертификата стажировки в аудиторской деятельности, стажер представляет следующие документы: a) тетрадь по практике; b) подтверждение наставника стажировки согласно положениям п.34 настоящих Норм; c) документы, которые подтверждают прохождение непрерывной профессиональной подготовки. [Пкт.15 изменен Приказом Мин.Фин. N 79 от 27.05.2013, в силу 07.06.2013] 16. Стажер, который не представил сертификат стажировки для визирования в срок, предусмотренный п.14 настоящих Норм, теряет квалификацию стажера в аудиторской деятельности. [Пкт.16 изменен Приказом Мин.Фин. N 79 от 27.05.2013, в силу 07.06.2013] Часть 3 ОРГАНИЗАЦИЯ СТАЖИРОВКИ 17. Стажер в аудиторской деятельности обязан найти наставника стажировки, который предоставит достаточные гарантии обеспечения условий для прохождения периода профессиональной практической подготовки. 18. Стажировка осуществляется в аудиторском обществе, у аудитора индивидуального предпринимателя, которое имело как минимум 2 аудиторских соглашения за предыдущий год. Аудиторское общество, аудитор индивидуальный предприниматель должны предоставить достаточные гарантии обеспечения условий для деятельности стажера и соблюдения норм и принципов Кодекса этики профессиональных бухгалтеров. 19. Список аудиторских обществ, аудиторов индивидуальных предпринимателей, которые могут иметь стажеров, устанавливается Советом по надзору за аудиторской деятельностью (далее – Совет) на основании Информации о соблюдении процедур контроля качества аудиторских работ. Список публикуется ежегодно на web-странице Совета по состоянию на 1 июля. 20. Наставником по стажировке является аудитор, принятый на работу аудиторским обществом, аудитором индивидуальным предпринимателем, включенными в список, указанный в п.19 настоящих Норм. 21. Наставником по стажировке может быть физическое лицо, которое отвечает следующим требованиям: a) обладает квалификационным сертификатом аудитора для общего аудита; b) принят на работу аудиторским обществом, аудитором индивидуальным предпринимателем; c) имеет стаж работы минимум 5 лет в аудиторской деятельности; d) участвует в проведении аудита; e) имеет хорошую репутацию. 22. Один наставник по стажировке не может иметь одновременно под руководством более 3 стажеров в аудиторской деятельности. 23. О замене наставника по стажировке и принятии его на работу другим аудиторским обществом, аудитором индивидуальным предпринимателем (по необходимости) стажер информирует Министерство финансов в письменной форме в течение 30 дней с даты осуществления изменений. В этом случае представляются следующие документы: a) заявление о замене наставника по стажировке с указанием причины замены; b) согласие нового наставника стажировки (приложение 2); c) копию трудового договора (с представлением оригинала) в случае принятия его на работу другим аудиторским обществом, аудитором индивидуальным предпринимателем. 24. Наставник по стажировке обязан обеспечить стажеру все условия, необходимые для осуществления подготовки, предусмотренной настоящими Нормами. Наставник по стажировке должен постепенно увеличивать сложность работ, доверенных стажеру. 25. Порядок проведения стажировки оценивается наставником по стажировке. Наставник по стажировке должен проверять деятельность, осуществляемую стажером, и подтверждать теоретическую и практическую деятельность, отраженную стажером в Тетради по практике. Часть 4 ПРОВЕДЕНИЕ СТАЖИРОВКИ 26. Стажировка осуществляется в два модуля: a) теоретическая подготовка; b) практическая деятельность под руководством наставника по стажировке. 27. Деятельность по теоретической подготовке включает изучение вопросов по следующей тематике: a) аудит: – аудиторская деятельность; – законодательные требования и стандарты аудита; – профессиональное поведение и независимость; b) финансовый учет: – принципы и общая теория бухгалтерского учета; – законодательные требования по составлению годовых отчетов/годовой финансовой отчетности и консолидированных годовых отчетов/консолидированной финансовой отчетности, по стандартам бухгалтерского учета; c) управленческий учет: – управление рисками и внутренний контроль; – основные принципы финансового управления субъектами; d) финансовый менеджмент: – финансовый анализ; – экономика бизнеса, общая и финансовая экономика; – математика и статистика; e) право: – трудовое законодательство, законодательство по социальному и медицинскому страхованию; – налоговое, гражданское и коммерческое законодательство; – законодательство о коммерческих обществах; – законодательство о банкротстве и подобных процедурах; f) управление информационными технологиями и компьютерными системами. [Пкт.27 изменен Приказом Мин.Фин. N 79 от 27.05.2013, в силу 07.06.2013] 28. Деятельность по теоретической подготовке может быть осуществлена самостоятельно или в рамках аудиторского общества, аудитора индивидуального предпринимателя. Ее минимальная продолжительность должна быть 40 часов в каждые 3 месяца и 80 часов в каждый год стажировки. [Пкт.28 дополнен Приказом Мин.Фин. N 79 от 27.05.2013, в силу 07.06.2013] 29. Практическая подготовка состоит в участии стажера в проведении аудита и осуществлении работ под руководством наставника по стажировке и при непосредственном участии стажера. Стажер обязан ежегодно осуществить минимум 40 дней практической подготовки для каждых 3 месяцев и 80 дней практической подготовки для каждого года стажировки. [Пкт.29 изменен Приказом Мин.Фин. N 79 от 27.05.2013, в силу 07.06.2013] 30. Деятельности по теоретической и практической подготовке, осуществленной стажером, регистрируются в Тетради по практике. 31. Тетрадь по практике составляется стажером и содержит следующие обязательные элементы: a) персональные данные, которые включают: фамилию и имя, данные из документа, удостоверяющего личность, адрес, номер сертификата стажировки, дату начала стажировки; b) фамилию и имя наставника стажировки, серию и номер квалификационного сертификата аудитора; c) наименование аудиторского общества, аудитора индивидуального предпринимателя, где принят на работу стажер, адрес, фамилию руководителя, серию и номер лицензии для осуществления аудиторской деятельности; d) указание деятельностей по теоретической подготовке с указанием изученных вопросов и тематики, количества часов, периода и подтверждение деятельностей подписью наставника по стажировке; e) указание деятельностей по практической подготовке с указанием проведенных работ, количества дней, периода и подтверждение деятельностей подписью наставника по стажировке. [Пкт.31 изменен Приказом Мин.Фин. N 79 от 27.05.2013, в силу 07.06.2013] 32. Распределение времени стажировки по теоретической и практической деятельности осуществляется наставником для обеспечения оптимальных условий проведения стажировки. 33. Стажер обязан каждый период проходить курсы непрерывной профессиональной подготовки в количестве минимум 20 часов в организациях и учреждениях непрерывного профессионального обучения, действующих на базе лицензии и/или осуществляющих данную деятельность в соответствии с действующим законодательством. [Пкт.33 изменен Приказом Мин.Фин. N 79 от 27.05.2013, в силу 07.06.2013] 34. Наставник стажировки в течение 10 дней после окончания каждого периода, начинающегося с даты регистрации стажера в Журнале стажеров, составляет подтверждение стажировки. Подтверждение стажировки представляет собой письменный отчет оценки стажера, который включает следующую информацию: a) успехи, показанные стажером; b) трудности, выявленные в деятельности стажера; c) общее мнение о профессиональном развитии стажера; d) подтверждение часов теоретической деятельности и дней практической деятельности, набранных стажером в течение стажировки, принимая во внимание положения п.28 и 29 настоящих Норм; e) действия, планируемые на следующий период. [Пкт.34 в редакции Приказа Мин.Фин. N 79 от 27.05.2013, в силу 07.06.2013] 35. По окончанию периода стажировки, после визирования периода II стажировки, стажер сдает в письменной форме в аудиторском обществе, у аудитора индивидуального предпринимателя итоговый тест по проверке знаний, который содержит теоретические и практические вопросы согласно тематики, указанной в п.27 настоящих Норм. [Пкт.35 изменен Приказом Мин.Фин. N 79 от 27.05.2013, в силу 07.06.2013] 36. Итоговая оценка включает информацию о результатах итогового теста по проверке знаний и оценку деятельности стажера по следующим критериям: a) знания и навыки в области аудиторской деятельности; b) уровень овладения профессиональным опытом; c) профессиональное суждение; d) соблюдение условий стажировки. 37. Результат итоговой оценки может быть выражен в одной из оценок: удовлетворительно или неудовлетворительно. 38. В случае итоговой оценки удовлетворительно наставник стажировки составляет рекомендацию, которая выдается стажеру в срок до 45 дней со дня окончания периода II стажировки. Стажер представляет Министерству финансов сертификат стажировки в аудиторской деятельности, рекомендацию и Тетрадь по практике в течение 60 дней со дня окончания периода II стажировки. [Пкт.38 изменен Приказом Мин.Фин. N 79 от 27.05.2013, в силу 07.06.2013] 39. В случае итоговой оценки «неудовлетворительно» наставник стажировки может представить Министерству финансов в срок до 60 дней со дня окончания стажировки, заявление о продлении стажировки продолжительностью максимум 3 месяца/один год. [Пкт.39 в редакции Приказа Мин.Фин. N 79 от 27.05.2013, в силу 07.06.2013] 40. Министерство финансов представляет информацию о стажерах, которые с успехом закончили стажировку по запросу Комиссии по сертификации при Министерстве финансов. Часть 5 КОНТРОЛЬ СТАЖИРОВКИ 41. Мониторинг процесса проведения стажировки осуществляет Министерство финансов и включает: регистрацию стажеров, ведение Журнала стажеров, выдачу и визирование сертификата стажировки, проверку Тетради по практике. [Пкт.41 изменен Приказом Мин.Фин. N 79 от 27.05.2013, в силу 07.06.2013] 42. Совет организует, по собственной инициативе или в случае требования, проверку деятельности стажера. Специалисты Службы по контролю и проверке при Совете проверяют процедуры, которые подтверждают то, что стажеры, вовлеченные в проведение соглашений, которые требуют выражения мнения, соответствуют требованиям компетентности, а также процедуры по набору, принятию на работу, непрерывному профессиональному обучению и оценки стажеров. 43. По результатам проведенной проверки специалисты Службы по контролю и проверке составляют отчет, который включает оценку деятельности стажера, а также предложения по улучшению деятельности стажера или продлении периода стажировки в случае, когда они выявили случаи несоблюдения Норм профессиональной подготовки стажеров в аудиторской деятельности. Совет направляет копии отчета Министерству финансов и аудиторскому обществу, аудитору индивидуальному предпринимателю, где стажер проходит стажировку. 44. Настоящие нормы вводятся в действие с даты опубликования в Официальном мониторе Республики Молдова. Приложение 1 к Нормам профессиональной подготовки стажеров в аудиторской деятельности CERERE de înregistrare în calitate de stagiar în activitatea de audit ЗАЯВЛЕНИЕ о регистрации в качестве стажера в аудиторской деятельности Subsemnatul(a) _____________________________________________ solicit înregistrarea în calitate de stagiar pe perioada de ___________ Data naşterii ________________________________________________ Datele din actul de identitate: data ___________________________ valabil pînă ___________________________ eliberării oficiul __________________________ seria ___________________________ la Studii (instituţia de învăţămînt, specialitatea, anul absolvirii) ___________________________________________ _______________________________________________________________________________ _____________ Vechimea totală în muncă în domeniul economico-financiar _________________ sau juridic ________________ Societatea de audit, auditorul întreprinzător individual în cadrul căreia voi efectua stagiul (denumirea şi adresa) _______________________________________________________________________________ _____________ _______________________________________________________________________________ _____________ Adresa domiciliului ____________________________________________________________________________ Nr. de telefon: domiciliu ____________________ serviciu _____________________ mobil _______________________ Data completării ___________________ Semnătura ___________________ Приложение 2 к Нормам профессиональной подготовки стажеров в аудиторской деятельности ACCEPTUL ÎNDRUMĂTORULUI DE STAGIU СОГЛАСИЕ НАСТАВНИКА ПО СТАЖИРОВКЕ Subsemnatul(a) _____________________________________________________________________ Seria, numărul certificatului de calificare a auditorului _______________________________________ data eliberării ___________________________ Vechimea în muncă în calitate de auditor _____________ ani Angajat în cadrul ____________________________________________________________________ societatea de audit, auditorul întreprinzător individual seria şi nr. licenţei __________________________________ Adresa _________________________________________________ nr. de telefon _______________ Accept să îndeplinesc funcţia de îndrumător de stagiu a _____________________________________ numele, prenumele stagiarului Data completării ___________________ Semnătura ___________________ Приложение 3 к Нормам профессиональной подготовки стажеров в аудиторской деятельности MINISTERUL FINANŢELOR AL REPUBLICII MOLDOVA МИНИСТЕРСТВО ФИНАНСОВ РЕСПУБЛИКИ МОЛДОВА MD-2005, mun.Chişinău, str.Cosmonauţilor, 7 tel.: (373 22) 26-25-23, fax (373 22) 26-25-17, web: www.minfin.md CERTIFICAT DE STAGIU ÎN ACTIVITATEA DE AUDIT СЕРТИФИКАТ СТАЖИРОВКИ В АУДИТОРСКОЙ ДЕЯТЕЛЬНОСТИ nr. ________________ din ______________________ _______________________________________________________________________________ _____________ numele, prenumele stagiarului este înregistrat (ă) în calitate de stagiar în Registrul stagiarilor în activitatea de audit _______________________________________________________________________________ _____________ funcţia, numele, prenumele persoanei responsabile ______________________________ Semnătura =========================================================================== ===== Vizarea anuală: Perioada ________________________________________________ I __________________ semnătura şi ştampila data, luna, anul începutului şi sfîrşitului perioadei de stagiu __________________ Perioada ________________________________________________ II semnătura şi ştampila data, luna, anul începutului şi sfîrşitului perioadei de stagiu Date privind suspendarea stagiului _______________________________________________________________ _______________________________________________________________________________ _____________ _______________________________________________________________________________ _____________ _______________________________________________________________________________ _____________ Date privind prelungirea stagiului _________________________________________________________________ _______________________________________________________________________________ _____________ _______________________________________________________________________________ _____________ _______________________________________________________________________________ _____________