MMFALABA3

реклама

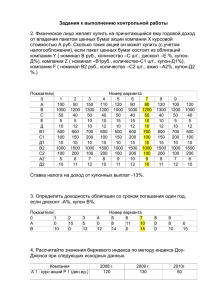

Лабораторная работа №3. Исследование причин изменения курсовой стоимости акций Используя материал лекций по теме «Модели рисковой премии» и «Модели дисконтирования свободного денежного потока» оценить чувствительность PV(E) к изменению WACC. Часть 1. Исследовать изменение доходности требуемой акционерами (re) в зависимости от изменения богатства акционеров, СКО доходности лотереи и коэффициента рискофобии, основываясь на лекционном материале «Модели рисковой премии». 1. Статистика по американскому рынку акций говорит, что средняя доходность рынка ( rm ) равна 12.4% годовых. Для рискофоба, с параметрами U (w) w k , k 0.5, w 50 определить спрос на лотерею (с), при условии что требуемая им доходность соответствует средней доходности рынка (12.4% годовых). СКО лотереи (рынка акций) равно 0.2. Для оценки СКО рынка акций можно использовать индекс волатильности индекса S&P500 VIX (на сайте finance.yahoo.com - VOLATILITY S&P 500 (^VIX)) Для определения спроса на лотерею воспользоваться формулой: 1 k CKO 2 x c w 2 далее, сделать поиск решения по с, с целевой ячейкой: r * r0 , где 1 rm r* ( x ) (1 r0 ) 1 1 r0 2. При неизменном уровне спроса на лотерею, найденном в п.1, определить среднюю доходность, которую назначит инвестор при изменении параметров w 30, 75, k 0.1, 1 , 0.05, 0.5. Критерием решения остается r * r0 СКО лотереи 3. Определить среднюю доходность, которую назначит инвестор для положительно коррелированного изменения w и СКР лотереи (в диапазонах указанных выше) Часть 2. Основываясь на лекционном материале «Модели дисконтирования денежного потока» построить таблицу чувствительности PV(E) к WACC и темпам роста денежного потока в постпрогнозном периоде (g). Для оценки использовать следующие данные. Имеется прогноз основных финансовых показателей на 2008-2015 гг млн. долл. (см табл.) Безрисковая ставка составляет 5.0% годовых. Акции фирмы свободно обращаются на финансовом рынке. Бета коэффициент акций данной фирмы составляет 1.2. Процентная ставка по долгу компании до налога составляет 7.0%. Ставка налога на прибыль – 24%. Доля долговых обязательств составляет 20% от величины пассивов фирмы, а доля акционерного капитала соответственно 80%. Для расчета продленной стоимости (стоимости, которая создается за пределами прогнозного периода) необходимо использовать темп постоянного прироста EBIT и свободного денежного потока - 3%. Номинальный объем долга фирмы составляет 12768 млн. долл. Для построения таблицы чувствительности необходимо: 1. Оценить диапазон изменения WACC в результате изменения rm полученном в п.3 части1. 2. Диапазон изменения g взять от 0% до 5% 3. Оценить процентное изменение PV(E) к изменениям WACC и g. Сделать вывод о погрешности точечной оценки. Часть 3. Используя материал лекционный материал и материал лабораторной работы, объяснить причины изменения курса акций. Объяснить эффект избыточной волатильности акций [excess volatility of stock prices (см. приложение). Приложение Наиболее известная серия исследований, посвященных несовершенству теории эффективного рынка, принадлежит перу Роберта Шиллера1. То, что изложил Шиллер в своих работах, стало известно как чрезмерная изменчивость цен фондовых активов [excess volatility of stock prices]. Чрезмерная — потому что эта изменчивость не может быть объяснена соответствующими изменениями в фундаментальных факторах. Напомним, что в мире, где выполняются условия существования эффективного рынка, работает и фундаментальная теория инвестирования, в соответствии с которой на изменение цены фондового актива оказывают влияние лишь фундаментальные факторы (как правило, в качестве таковых упоминаются дивиденды и ставки процента). Если предположить, что рынок является эффективным, то каждая выплата дивидендов по обыкновенным акциям компании должна сопровождаться снижением ее текущей стоимости, причем это снижение стоимости будет прямо пропорционально величине выплаченных дивидендов. Ведь в соответствии с фундаментальной теорией инвестирования текущая стоимость акции — это приведенная стоимость дивидендов, ожидаемых по этой акции в будущем, а значит, каждая выплата дивидендов должна сокращать текущую стоимость акции. Но верно ли это на практике? Задав себе этот вопрос, Шиллер в 1981 г. опубликовал работу «Может ли изменение цен акций быть объяснено соответствующими изменениями в дивидендах?». По результатам этого исследования Шиллер пришел к выводу, что изменение стоимости акций не может быть удовлетворительно объяснено соответствующими изменениями в выплатах дивидендов, как, впрочем, и изменениями в реальных ставках процента. Отсюда следует, что изменение цен на реальных фондовых рынках происходит не только (а лучше сказать — не столько) под воздействием фундаментальных факторов, а значит, рынок не такой уж и эффективный. Если такие факторы существуют, то что это за факторы? Шиллер считает, что фондовый рынок чрезмерно реагирует на события из-за того, что инвесторы при планировании и проведении своих операций руководствуются не рациональностью, а своими предпочтениями, эмоциями и слепой верой в успех, часто игнорируя фундаментальные факторы. Но оставим пока точку зрения Шиллера на процесс ценообразования в стороне, а сами обратимся к результатам его работы. В своей работе Шиллер проанализировал два набора данных: 1) значения индекса Standart&Poor's 500 Composite Stock Price Index (S&P 500) за период с 1871 по 1979 г.; 2) значения индекса Dow Jones Industrial Average (DJIA) за период с 1928 по 1979 г. После создания этих двух временных рядов данных Шиллер рассчитал приведенную стоимость индексов в год / по следующей формуле: (12) где Vt = приведенная стоимость индекса в момент времени t, t — = 1871, 1872,...,1979 для S&P и / = 1928, 1929,...,1979 для DJIA; Т — конечный период = 1979 год; ѓ — момент выплаты очередного дивидендного платежа; например, для 1928 г. ѓ= 1929. Если теория эффективного рынка выполняется на практике, то движение индекса чистой приведенной стоимости должно точно (или хотя бы примерно) совпадать с динамикой и размерами дивидендных выплат. (Если быть более точными, то с информацией о будущих моментах и размерах выплачиваемых дивидендов. Естественно, предполагается, что операторы более или менее точно прогнозировали дивиденды.) На рис. 30 приведены эти два ряда: сплошная линия р — значения индекса DJIA, а пунктирная р* — агрегированные дивидендные выплаты по акциям, входящим в DJIA. Рис. 30. Теоретическое и реальное значения DJIA Источник: Shiller, R. (1981) Do Stock Prices Move Too Much to be Justified by Subsequent Changes in Dividends? American Economic Review, Vol. 71, pp.421—436. Как видим, дивидендные выплаты р* не очень хорошо объясняют поведение фондового индекса. «Не очень хорошо»: изменчивость индекса в 5—13 раз превышает изменчивость дивидендных выплат. Подобное «ненормальное» поведение цен Шиллер объясняет модами [fashions], увлечениями [fads] и пузырями [bubbles], которые периодически возникают на фондовом рынке. Всем известны моды на одежду, увлечения той или иной торговой маркой. В том же значении эти слова употребляются и по отношению к фондовому рынку. Только в случае с фондовым рынком следует заменить товары ценными бумагами. На фондовом рынке моды и увлечения на ценные бумаги распространяются через средства массовой информации. Мода превращается в ценовой пузырь, если информация о привлекательности той или иной ценной бумаги передается через цены: операторы рынка оказываются вовлеченными в игру наблюдаемым увеличением или падением цены. Таким образом, пузырь — это результат активного ценового декодирования операторов рынка. Само же ценовое декодирование достаточно часто носит беспорядочный характер — инвесторы даже не пытаются найти рациональное объяснение наблюдаемому росту (падению) уровня цен и начинают покупать (продавать) ценные бумаги, своими действиями все больше и больше раздувая пузырь цен. Именно подобными чисто психологическими реакциями операторов рынка и может быть объяснена чрезмерная изменчивость цен фондовых активов, считает Шиллер.