АНАЛИЗ «ЗАТРАТЫ: ОБЪЕМ ВЫПУСКА, ПРИБЫЛЬ»

реклама

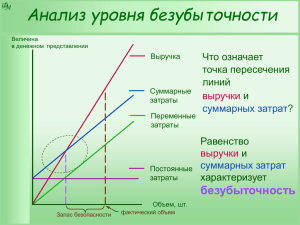

ОСОБЕННОСТИ УПРАВЛЕНЧЕСКОГО ПОДХОДА К ВЗАИМОСВЯЗИ ЗАТРАТ, ДОХОДОВ И ПРИБЫЛИ С ОБЪЕМОМ ПРОИЗВОДСТВА. 1. Взаимосвязь затрат и объема производства 2. Анализ «затраты: объем выпуска, прибыль» 3. Основные принципы анализа "затраты - выгоды" 1. ВЗАИМОСВЯЗЬ ЗАТРАТ И ОБЪЕМА ПРОИЗВОДСТВА Понимание поведения затрат - это ключ к принятию управленческих решений в организации. Специалисты, которые понимают, как ведут себя затраты, способны лучше прогнозировать изменения затрат в различных производственных областях. Чтобы определить зависимость "затраты - объем" (определить составляющую постоянных и переменных затрат на единицу продукции), используются методы: - метод, основанный на записях в бухгалтерских регистрах; - визуальный метод; - метод "высшей и низшей точек" (метод "мини-макси"); - метод "наименьших квадратов". Метод, основанный на записях в бухгалтерских регистрах - анализируются бухгалтерские проводки по регистрам. Каждая из сумм, относящаяся на счета затрат, классифицируется как постоянные или переменные. После этого определяется их общая сумма путем анализа нарядов на выполнение работ, счетов поставщиков, табелей учета рабочего времени и т.д. (метод трудоемкий, применяется редко). Визуальный метод используется в том случае, когда затраты являются смешанными и нет ясности по поводу их поведения. Проводят прямое наблюдение, строится приблизительный график поведения смешанных (неясных) затрат и объема. Метод "высшей и низшей точек" ("мини-макси") основан на наблюдении за величиной затрат при максимальных и минимальных объемах производственной деятельности. Имеет наибольшую степень применения в практике. 1) Переменные затраты на единицу продукции П1 = Разность переменных затрат в высшей и низшей точках производства --------------------------------------------------------------------------------------------. Разность объемов производства в высшей и низшей точках 2) Постоянные затраты П = 2 Общая сумма затрат - переменные затраты при соответствующем объеме. 3) Составляем формулу затрат: З = П2 + П1 x V, где З - затраты; П2 - постоянные затраты; П1 - переменные затраты на единицу продукции; V - объем производства. 2 Метод "наименьших квадратов" (метод математической статистики). Используется функция прямой зависимости, отражающая связь между зависимой и независимой переменными, называемая уравнением регрессии: y = a + bx, где y - зависимая переменная (общая сумма затрат, смешанные затраты); a - общая сумма постоянных затрат; b - переменные затраты на единицу продукции; x - объем производства. Сущность метода: суммы квадратов фактических отклонений функции y от значений, найденных по уравнению регрессии, должны быть наименьшими: ∑( Y - Y ) -> min, i ij где Y - фактическое значение; i Y - расчетные значения, вычисляемые по заданной формуле уравнения регрессии. ij Это условие приводит к системе нормальных уравнений, решение которых позволяет определить параметры уравнения регрессии: ┌ │ 2 ∑ x y = a SUM x + b SUM x ─── ∑ y = n a + b SUM x, где n - количество наблюдений. 2. АНАЛИЗ «ЗАТРАТЫ: ОБЪЕМ ВЫПУСКА, ПРИБЫЛЬ» Метод основан на определении маржинальной прибыли (разности между выручкой от реализации и переменными затратами, т.е. суммы, достаточной для покрытия постоянных затрат и затем получения прибыли). Выручка от реализации, переменные и постоянные затраты, а также маржинальная прибыль могут быть выражены в процентах. Норма маржинальной прибыли = (Маржинальная прибыль ÷ Выручка) x 100. Норма показывает, какое влияние на маржинальную прибыль оказывает изменение суммы выручки от реализации. Зная норму маржинальной прибыли, можно определить ожидаемую прибыль при увеличении объемов производства или продаж. Чтобы добиться увеличения прибыли, можно: - снизить цену продаж и соответственно увеличить объем реализации; - уменьшить постоянные затраты и увеличить объем продаж; 3 - пропорционально изменять переменные, постоянные затраты и объем выпуска продукции. Этот метод ("CVP-анализ") иногда называют анализом точки безубыточности или точки равновесия. Сущность - это тот объем продаж, при котором организация не имеет ни прибыли, ни убытка. Для ее вычисления используются три метода. 1. Метод уравнений. Он основан на том, что любой финансовый результат может быть представлен в виде следующих формул: Прибыль = Выручка - Переменные затраты - Постоянные затраты или Прибыль на единицу продукции = (Цена за единицу x количество единиц) – (переменные затраты на единицу продукции x количество единиц) - Совокупные постоянные затраты ÷ количество единиц. Также финансовый результат может быть представлен в виде уравнения: а x = b x + c + 0, отсюда a x – b x = c, где a - цена единицы продукции; b - переменные затраты; c - общая сумма постоянных затрат; 0 - (ноль) прибыль; x - точка безубыточности единицы продукции. 2. Метод маржинальной прибыли является разновидностью метода уравнений. Как отмечалось выше, маржинальная прибыль равна выручке минус переменные затраты. Поэтому маржинальная прибыль на единицу продукции равна цене минус удельные переменные затраты (т.е. расходы на единицу продукции). Сущность метода вытекает из концепции маржинальной прибыли, т.е. позволяет определить, сколько единиц продукции должно быть продано, чтобы покрыть все постоянные затраты. При этом используется следующая формула: Постоянные затраты Точка безубыточности = ---------------------------. Удельная маржинальная прибыль Если известна норма маржинальной прибыли, то точка безубыточности рассчитывается следующим образом: Постоянные затраты Точка безубыточности = --------------------------. Норма маржинальной прибыли 3. Графический метод дает наглядное представление о точке безубыточности (ВЕР). Ее нахождение сводится к построению комплексного графика "затраты объем - прибыль". Последовательность построения графика (рис.) сводится к следующему: - наносим на график линию постоянных затрат, для чего проводим прямую, параллельную оси абсцисс; 4 - выбираем какую-либо точку на оси абсцисс, т.е. какую-либо величину объема. Рассчитываем для этой точки величину общих затрат (постоянных и переменных) по формуле: y = a + bx. Строим прямую на графике, отвечающую рассчитанному значению затрат; - вновь выбираем любую точку на оси абсцисс и для нее находим сумму выручки от реализации. Строим прямую, отвечающую рассчитанному значению выручки от реализации; - находим точку безубыточности на графике. Это пересечение прямых "полные затраты" и "выручка". Это способ расчета и оценки затрат и выгод, связанных с каким-либо экономическим проектом. Анализ "затраты-выгоды" обычно используется государственными органами при оценке инвестиций в крупномасштабные государственные проекты (например, прокладку автомобильных и железных дорог) с целью определения прироста благосостояния и чистой социальной выгоды, которые получит вся страна от реализации этих проектов. 3. ОСНОВНЫЕ ПРИНЦИПЫ АНАЛИЗА "ЗАТРАТЫ - ВЫГОДЫ" заключены в четырех ключевых позициях: 1.) Учет затрат и выгод. Все затраты и выгоды должны быть рассчитаны и ранжированы в соответствии со степенью их отклонения от основной цели проекта, более отдаленные затраты и выгоды можно не учитывать. Это требует тщательной разработки проекта, оценки его срока службы, а также рассмотрения внешних эффектов и вторичных выгод. 2.) Оценка затрат и выгод. При их оценке необходимо уделять внимание возможным изменениям относительных цен, а не общего уровня цен; общий уровень цен, действующий в начальном периоде, следует принять в качестве базового. Хотя, обычно для оценки затрат и выгод используются рыночные цены, в ряде случаев возникают трудности их применения, когда инвестиционные проекты являются настолько крупными, что значительно влияют на цены; когда монополизация искажает относительные цены; когда налоги искусственно завышают стоимость ресурсов; когда значительное недоиспользование труда и других ресурсов означает, что цены на них превышают общественные затраты использования этих избыточных ресурсов, предлагаемых в избыточном количестве. В таких случаях для оценки затрат и выгод могут потребоваться теневые цены. 3.) Определение процентной ставки, по которой затраты и выгоды следует дисконтировать. Решение этого вопроса требует учета степени, в какой общественные временные предпочтения будут диктовать более низкую учетную ставку, чем частные временные предпочтения, поскольку общественные временные предпочтения требуют меньшего дисконтирования будущих благ. Необходимо также рассмотрение альтернативных затрат (которые уменьшаются при использовании более низкой учетной ставки для государственных проектов) из опасения, что посредственные государственные проекты могут вытеснить хорошие 5 проекты частного сектора, если для первых будут применяться более мягкие критерии. 4.) Существенные ограничения (юридические, административные, бюджетные, а также ограничения, связанные с перераспределением дохода). По существу анализ "затраты-выгоды" сосредоточивается на экономической эффективности проекта и при условии, что выгоды будут больше затрат, рекомендует его реализацию, не принимая во внимание того, кто получает выгоду и кто несет затраты.